伊利股份 |

您所在的位置:网站首页 › 利润增长率高于主营业务收入增长率 › 伊利股份 |

伊利股份

|

来源:雪球App,作者: 华亭船子,(https://xueqiu.com/2029189797/209660174)

1.1公司收入实力和成长性分析

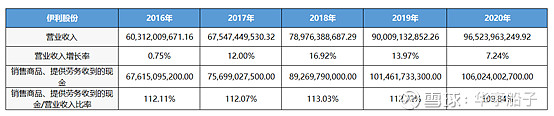

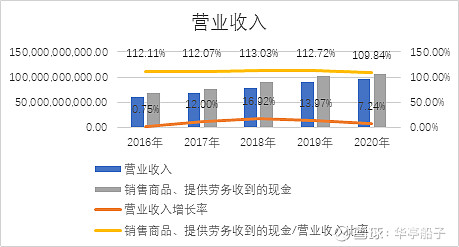

伊利股份2016-2020年营业收入增长率分别为0.75%、12%、16.92%、13.97%、7.24%,除了2016年、2020年均大于10%,公司营收正向增速稳定在10%-16%区间,盈利能力位于行业前列。伊利股份是乳制品行业规模最大的企业。2020年,公司营业总收入是蒙牛乳业/光明乳业/三元股份的1.28倍/3.82倍/13倍。2016年业绩增长较小,主要是混合饲料营业收入、营业成本下降,其原因是伊利股份处置优然牧业股权,其2016年5至12月的报表不再纳入合并报表范围所致。而2020年在疫情影响下年报迅速恢复,同比增速至7.24%。 2020年受疫情影响,春节期间乳制品送礼需求下降,公司收入增速有所回落,但仍维持正增长且高于行业平均水平。伊利股份2021年一季度营业收入增长率达32.49%,说明成长性更强,市场竞争力强。而且公司收入含金量常年保持在大于110%较高水平。说明伊利股份赚取的利润基本变现,利润质量很高。

资料来源:同花顺爱问财

1.2公司的产品竞争力及风险分析

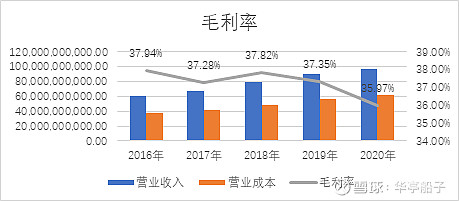

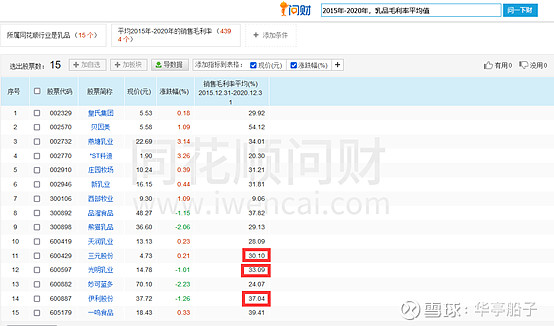

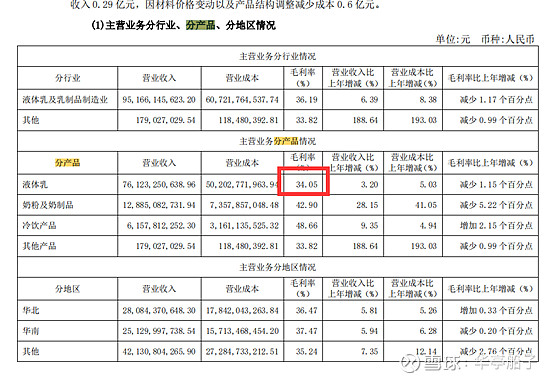

伊利股份整体毛利率比较稳定保持在35%左右,高于国内同业公司。尽管毛利率没有达到40%但主要是液态奶的利润相对低,需求增多原料奶收购价格上涨所致。在该行业中,伊利的毛利率依然位于较高水平。

资料来源:同花顺爱问财

资料来源:2020年年报

1.3公司的成本管控能力分析

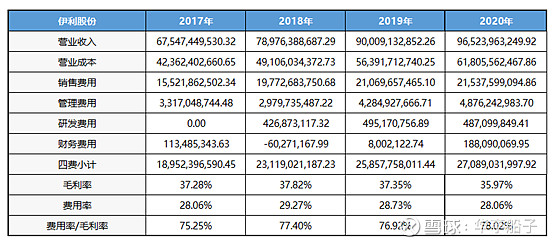

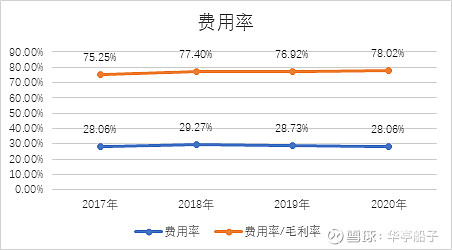

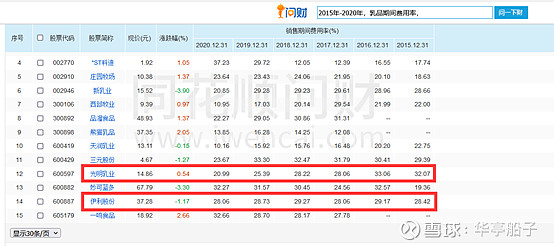

资料来源:同花顺爱问财 伊利股份费用率在28%-29%左右,光明乳业期间费用率持续下行,2018年后光明乳业期间费用率低于伊利股份。我们将期间费用率进行拆分,公司销售费用率和管理(加回研发)费用率均位于行业中游,说明销售问题仍是公司面临的主要问题。财务费用率位于行业较低水平,说明公司资金充裕,负债压力小。分项来看,管理(加回研发)费用率震荡下行,财务费用率2018年后有所回升,主要系有息负债余额上升。费用率/毛利率比率在75%-79%之间,比较稳定,没有达到费用率/毛利率比率低于40%的好公司标准,这与液态奶行业本身利润微薄,耗损大有关。

1.4公司产品的销售难易程度分析

伊利股份近五年销售费用率稳定在22%-25%之间,但仍没有超过30%的标准,仍在安全范围内,销售风险较小。2020年公司销售费用率略微下行,行业龙头地位稳固。伊利营销费用相对蒙牛投放更高,而广告营销费是必不可少的销售开支,所以抬高了销售费用率。

1.5公司主业的盈利能力及利润表质量分析

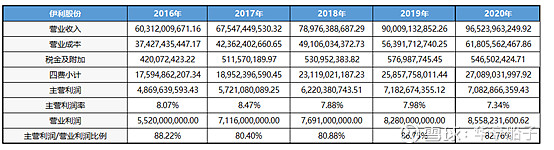

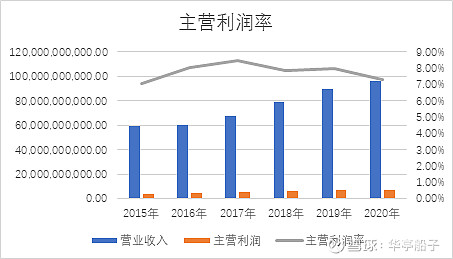

伊利股份其主营利润率均未达到15%的好公司标准,但仍高于行业其他可比公司,说明乳制品行业整体费用率都比较高。2020年因为期间费用(四费)较大,除了增加收入,加强费用合理管控是伊利股份提高盈利水平的关键。而伊利股份主营利润占营业利润比例均在80%以上,说明其利润额中大多都是主营业务产生的,利润结构健康,这种利润是可以持续的,说明伊利股份很专注主业。

资料来源:同花顺爱问财

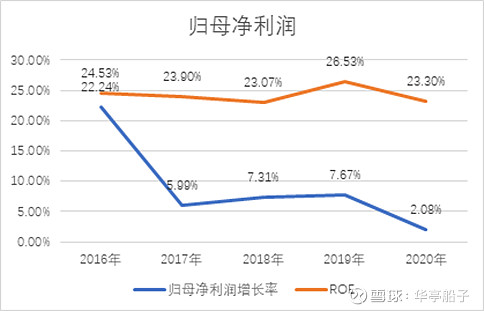

1.6 公司的经营成果及含金量分析

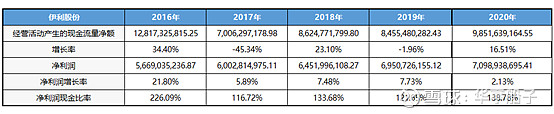

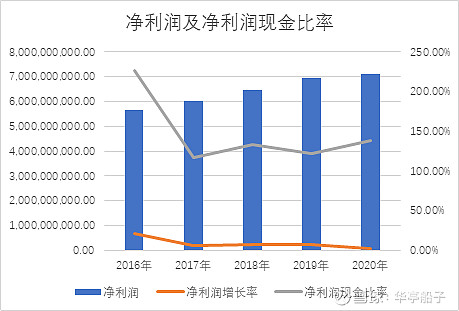

伊利股份2016年净利润增长率在20%以上,增速良好,2017-2020年的增速放缓,降到了10%以下。对净利润进行拆解后分析得:2020年主要是由于员工薪资调整费用增加,导致职工薪酬增加所致的管理费用增加和超短期融资券、短期借款等有息负债平均余额高于上年使得利息支出增加所致。2019年主要系公司业务规模扩大、收购子公司、员工薪资调整以及股权激励费用增加,导致职工薪酬增加所致的管理费用增加,2018年主要是广告营销费增加导致的销售费用增加,2017年主要系投资收益、营业外收入减少。而净利润现金比率连续五年均远高于110%,说明利润货真价实。

1.7公司的整体盈利能力和持续性分析

伊利股份近五年的净利润增长率在5%以上,每年增速不均匀,这跟行业渗透率相对高有关。近五年ROE更是大于20%,远高于可比公司,说明伊利股份自有资本获利能力强。

资料来源:同花顺爱问财

1.8利润表分析总结 公司营业收入增速持续高于同行平均水平,盈利能力位于行业前列。高于国内同业公司的毛利率水平说明公司产品竞争力强;公司产品的销售相对容易,销售风险小;伊利股份很专注主业,利润结构健康并且可持续,公司主业的盈利能力强及利润质量高;利润货真价实伊利股份自有资本获利能力强使其龙头地位巩固,但公司的成本管控能力亟待提升。 |

【本文地址】

今日新闻 |

推荐新闻 |