2020年中国染料行业双龙头竞争格局分析 浙江龙盛仍是行业领军企业 |

您所在的位置:网站首页 › 分散染料龙头企业 › 2020年中国染料行业双龙头竞争格局分析 浙江龙盛仍是行业领军企业 |

2020年中国染料行业双龙头竞争格局分析 浙江龙盛仍是行业领军企业

|

3、经营情况:浙江龙盛明显占优 浙江龙盛是全球产能最大的染料供应商,同时是国内染料行业第一家上市公司。公司业务以染料、助剂、中间体等特殊化学品为主,同时发展房地产、钢铁汽配、金融投资等多元化业务;而闰土股份则主要从事纺织染料、印染助剂和化工原料的研发、生产和销售。 从营业收入变现来看,2016年以来,浙江龙盛营业收入增长迅速,但闰土股份营业收入的增长则相对缓慢。2016年,浙江龙盛及闰土股份营业收入分别为123.56亿元和43.53亿元,到2019年,浙江龙盛实现营业收入突破200亿元,达到213.65亿元,同比增长12.0%,仍保持两位数增长;闰土股份实现营业收入65.13亿元,较上年同期小幅上升,连续三年维持在60亿元左右。

盈利方面,浙江龙盛与闰土股份呈现相同走势,在2016年归母净利润均有下滑的情况下,2017-2019年,两者归母净利润均实现正增长。2019年,浙江龙盛实现归母净利润50.23亿元,同比增长22.2%;闰土股份实现归母净利润13.70亿元,较上年同期小幅提升。整体来看,浙江龙盛在企业经营方面较闰土股份优势明显。

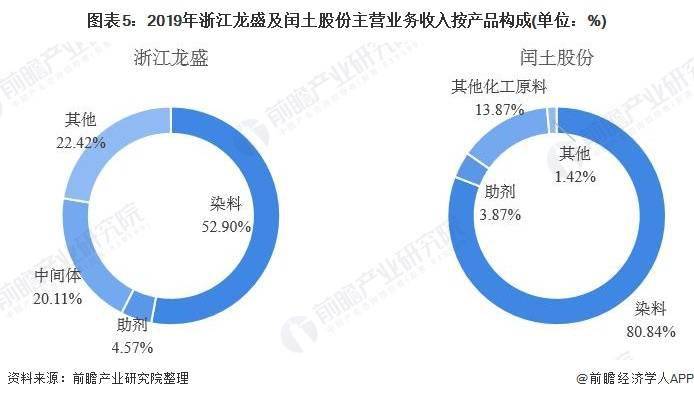

4、闰土更聚焦染料业务,龙盛持续推进海外扩张 从营业收入构成来看,染料业务在闰土股份营业收入中的占比要明显高于浙江龙盛,主要在于浙江龙盛除发展精细化工业务外,在其他业务领域也有拓展。2019年,闰土股份染料产品营收占公司全年营业收入的80.84%;浙江龙盛染料产品营收占公司全年营业收入的52.90%。

业务布局方面,不同于闰土股份主要发展国内市场;浙江龙盛在国内重点发展浙江、江苏、广东、山东、福建、上海市等地区的同时,大力拓展海外市场,国外重点销售区域包括德国等欧洲国家,美国、巴西等美洲国家,以及韩国、泰国、印度、越南、孟加拉、土耳其、巴基斯坦等亚洲国家。2019年,闰土股份在国内市场实现营业收入占公司总营业收入的88.93%;浙江龙盛在国内市场实现营业收入占公司总营业收入的42.70%。

5、闰土股份染料产能稳居全国前二 通过整合龙盛和德司达各自的技术、服务、品牌、渠道、产能、成本和技术创新能力等优势,浙江龙盛已成为全球最大的纺织用化学品生产服务商,全球拥有超过年产30万吨染料产能,其中国内分散染料14万吨,活性染料6万吨,控股印度KIRI活性染料2万吨。产能规模位居全球第一,是行业定价实质领导者; 闰土股份染料年总产能近21万吨,其中分散染料产能11万吨,活性染料产能8万吨,其他染料产能近2万吨,染料产品产能仅次于浙江龙盛。

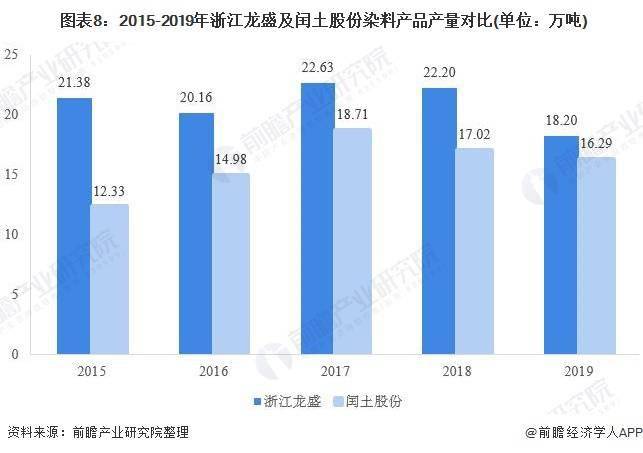

染料及中间体生产过程污染严重,其产生的废母液属于高浓度、高酸度、高盐度、高色度、高毒性的有机废水,采用传统方法难以处理。随着国内的环保政治工作,部分环保不达标企业已经逐渐淘汰。 自19年3•21 响水爆炸事故后,环保、安全督察力度较前期更为严格,多家染料及中间体企业受到影响,截至目前苏北多数停产的染料产能仍在等待政府复产通知,分散染料行业约12%的产能仍受影响,我们预计未来无园区配套、安全环保不达标、一体化水平低的中小产能将加速退出,行业格局向好,利好龙头企业。 具体到浙江龙盛及闰土股份,两者染料产销量近年来均呈现震荡走势,2019年,浙江龙盛染料产品产销量分别为18.2万吨和21.99万吨;闰土股份染料产品产销量分别为16.29万吨和16.8万吨。浙江龙盛仍保持产销量领先优势,但差距有所缩小。

尽管两者产销量差距有所收缩,但从染料产品收入来看,浙江龙盛染料产品收入近年始终维持在闰土股份染料收入的两倍左右水平。2019年,浙江龙盛染料收入为102.98亿元,闰土股份染料收入为52.65亿元,双方差距仍十分明显,由此可见,目前,在染料市场,浙江龙盛仍是行业领军企业,闰土股份整体业务能力较浙江龙盛仍有差距。

更多数据来源及分析可参考于前瞻产业研究院《中国染料行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |