水电 $华能水电(SH600025)$ 一、 行业分析全国水电基地分布图从图中可以了解到我国水电主要集中在西部地区, 长江电力... |

您所在的位置:网站首页 › 分布分数图中水电离 › 水电 $华能水电(SH600025)$ 一、 行业分析全国水电基地分布图从图中可以了解到我国水电主要集中在西部地区, 长江电力... |

水电 $华能水电(SH600025)$ 一、 行业分析全国水电基地分布图从图中可以了解到我国水电主要集中在西部地区, 长江电力...

|

来源:雪球App,作者: 不成熟的小建议,(https://xueqiu.com/1140915458/137735015) $华能水电(SH600025)$ 一、 行业分析 全国水电基地分布图

从图中可以了解到我国水电主要集中在西部地区,长江电力负责长江中游巨型水电站开发,华电负责长江上游(金沙江)开发,国投负责雅砻江整体流域开发,国电负责大渡河流域整体开发,大唐负责红水河中下游开发,华能负责澜沧江流域整体开发,规划中大唐负责怒江流域开发。 二、 水电生意模式 一次性高投入逐步折旧,发电上网卖给电网公司或者耗能企业,其中电网公司占绝对比重。公司的产品价格受到国家管制属于典型的公用事业,公司的产品基本是 to B。但随着电力售电改革推行,政府逐步放开电价竞争,价低者优先上网或者鼓励发电企业直接卖给高耗能企业电网公司只负责输电。 三、 公司产业链分析 公司上游为国家,每度电出0.008元资源费,下游为电网公司或者高耗能企业。公司两端的议价能力都不高。 四、 水电生意的魅力 随着水电站大坝的逐步折旧,公司所付出的财务费用会逐步降低,公司的净利润会大幅提高。大坝的折旧年限为45年,但实际大坝可以用百年以上,这就导致折旧过半时,水电站就会变成一个稳定的印钞机。 五、估值方式: 1、 重建成本 再建造在役机组所要付出的成本和时间,目前大型水电站平均建造成本我们取1万元每千瓦(实际上上游建设成本大幅高于这个价格,下游低于这个价格)。按照25%的先期投入款,即可算出一家上市公司在役机组的重建成本。此方法适合负债率较高,新投产机组较多的公司。 2、roe/pb得到的潜在收益率,此方法适合业绩稳定,负债率大幅下降的成熟型水电站。

六、以华能水电为例

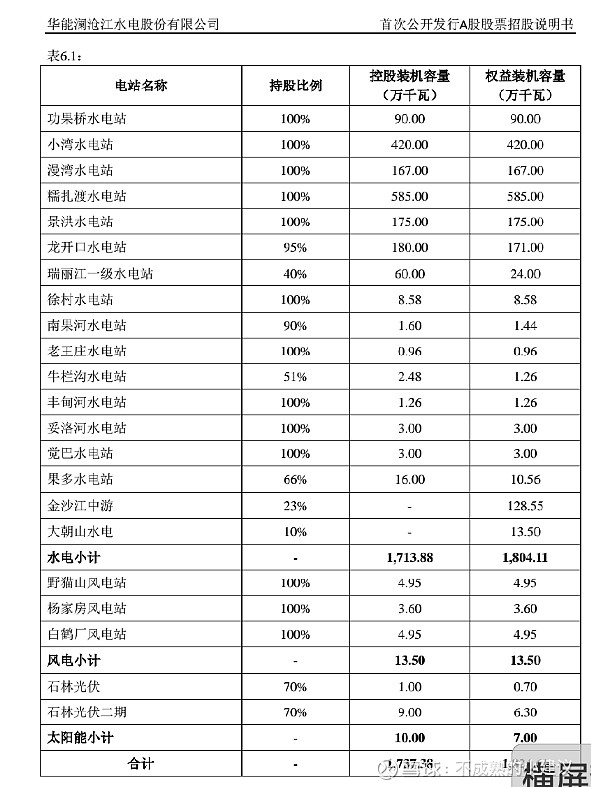

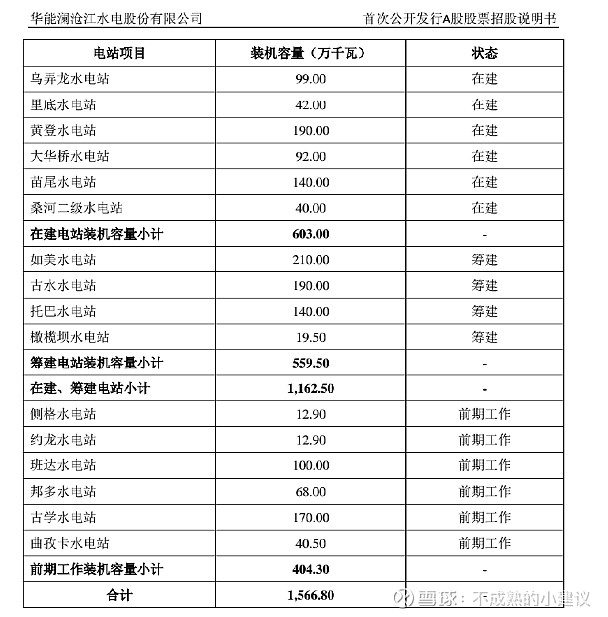

以上图片是在役机组和在建和筹建情况,金沙江中游和果多水电站2018年分别出售给华电集团和西藏政府,在建机组2019年可以实现全部投产。由此可算出2019年公司水电权益机组大概2258万千万。风能和太阳能忽略不计。

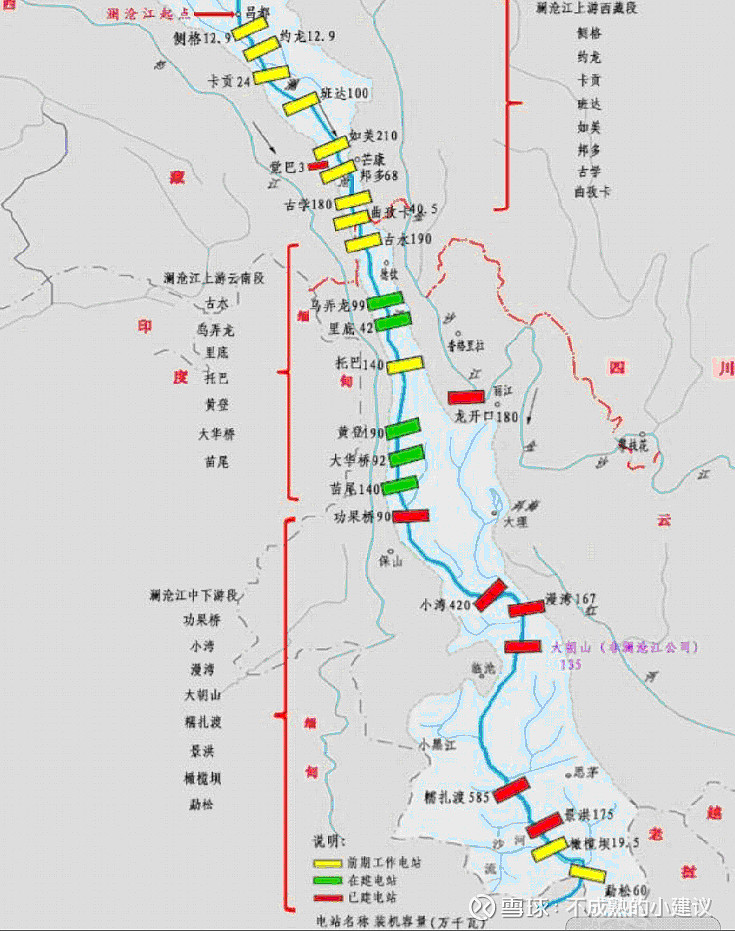

$$$此图为华能澜沧江电站示意图 公司新投机组较多负债率较高适合用重建成本估值:2258万*1万*0.25=564.5亿元,公司股本为180亿股,对应的股价为564.5/180=3.14元。以现在的负债率水平算重建成本:2258万*1w*0.2745=619.82亿,公司股本为180亿股,对应股价为619.82/180=3.44元,如果二级市场价格跌到3.14元到3.44元之间,那从收购的角度来说会非常占便宜,这个价格没有考虑重建的时间。 展望未来公司盈利水平: 公司2019年计划发电1005亿度,上网电价为0.19元(长江电力为0.267元),从公司股东大会得到的信息,公司未来四五年内新增机组的概率不大。在不考虑新增机组和上调上网电价的基础上,未来几年公司每年都有191亿元的现金流入,折旧大概为56亿,财务费用45亿 员工工资4亿 水资源费8亿,扣企业所得税20%,大概可盈利60亿元左右。每股盈利0.33元。随着负债降低公司的利益水平会得到大幅提升,最终公司应该年利润应该在100亿左右。 公司章程规定,若公司无重大投资计划、负债率低于75%,应当采取现金方式分配股利。公司每年分配的利润不少于当年可分配利润的50%,每股可分配0.33/2=0.167元,若以5%的股息率计算,对应的股价为0.167/0.05=3.33元。 具体的数据以2019年年报为主,以此可以大概预测未来四五年的经营业绩水平。 综上所述如果华能水电股价低落到3.44以下,会是一个非常不错的买入机会。 |

【本文地址】