白酒消费税当前征收方式以及贵州茅台当前的消费税是如何计算的? $贵州茅台(SH600519)$ 对消费税的梳理主要分为三个部分,第一部分是对消费税税种的梳理,第二部分是以 贵州茅台 ... |

您所在的位置:网站首页 › 出厂价包含税吗 › 白酒消费税当前征收方式以及贵州茅台当前的消费税是如何计算的? $贵州茅台(SH600519)$ 对消费税的梳理主要分为三个部分,第一部分是对消费税税种的梳理,第二部分是以 贵州茅台 ... |

白酒消费税当前征收方式以及贵州茅台当前的消费税是如何计算的? $贵州茅台(SH600519)$ 对消费税的梳理主要分为三个部分,第一部分是对消费税税种的梳理,第二部分是以 贵州茅台 ...

|

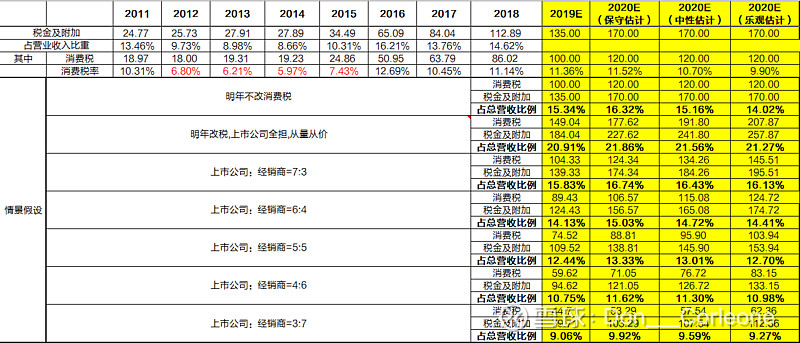

来源:雪球App,作者: LeonZzzzzzz,(https://xueqiu.com/8662630971/136388365) $贵州茅台(SH600519)$ 对消费税的梳理主要分为三个部分,第一部分是对消费税税种的梳理,第二部分是以贵州茅台为例展现酒企是如何计算消费税的,第三部分是以贵州茅台为例,对如果消费税后移进行情景假设。 一、消费税税种梳理。 1.消费税的概念 消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,消费税的基本功能是调节生产和消费,保证国家财政收入。现行消费税的征收范围主要包括:烟,酒等。我们主要关注的是白酒消费税。 消费税属于价内税,并实行单一环节征收,一般在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售环节中,由于价款中已包售消费税、因此不必再缴纳消费税。当前白酒企业的消费税主要是从生产环节征收。 2. 白酒消费税计算公式 白酒消费税是属于从量从价计征的,白酒消费税定额税率为0.5元/斤,比例税率为20%。税费计算公式为:应纳税额=销售额×比例税率+销售数量×定额税率 =销售额*20%+0.5元/500ML 3. 历史征收办法改变 (1)1994年税改,由30%议价粮税改为25%消费税+17%增值税,且包装物押金和广告费用等不得税前扣除,实际税负合计超过30%,由白酒企业按出厂价进行课税,意在增加国家财政收入; (2)2001年,税负进一步提高。改为从价、从量复合征税,增加从量税,且取消了外购酒抵扣政策,并停止执行对小酒厂(会计核算不健全的小型业户)定额、定率的双定征税办法,一律实行查实征收。部分低端产品的实际消费税率由此大增至30%以上; (3)2006年,取消粮食白酒和薯类白酒税率的区分,用意在于监管部分企业通过薯类白酒较低的税率,进行避税的行为; (4)2009年,针对白酒行业通过关联交易,低价销售以避税等问题,在消费税计税价格低于销售单位对外售价70%的情况下,规定消费税最低计税价格由税务机关核定,且规定了核定范围。 (5)2019年,国务院印发了《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(下称 《方案》),虽然并未提及白酒行业,但提出的消费税征收将从生产环节后移至批发零售环节的说法。因为此前国内白酒行业征税主要是在生产环节 后期针对白酒消费税后移征收,虽然目前国内酒类销售渠道分散,既有行业大商,也有数以万计的烟酒店和个人团购,中小企业多,非一般纳税人多,在批发和零售环节征收消费税的难度要大于生产端征收,但是如果征收后移,相对于生产厂家而言,直接形成减税,但由于经销及零售价格必然高于出厂价格,在税率不变的情况下,行业整体的消费税额必然会增加,根据中金公司研报测算,如果增加12%的消费税,白酒行业的消费税或将增加322-515亿元,同时考虑税收后移也会对当地的税收产生贡献,有利于增加地方财政收入,所以消费税后移征收可能性依然存在。 但同时如果消费税征收后移,根据中金公司研报测算,经销商批发环节将承担流通环节此项新增税负的20%~30%,这种情况下,若高端白酒,税收增额由经销商及零售终端承担,必然造成零售终端成交价提升,可能带来新一轮酒价上涨。而中小品牌的经销商利润较低,且忠诚度较低,且消费者对低端白酒价格的敏感度较高,如果后移征税,中小品牌就要面临是否“割肉”补贴渠道的抉择,不补贴渠道涨价可能会影响渠道销售,补贴则损失利润面临困难。为保持市场份额、避免消费者转移,生产厂商大概率会牺牲利润补贴经销商,这就导致理论上由下游承担的消费税,逆向进行转嫁,行业分化有望进一步加剧。 二、酒企是如何计税的 1)一瓶茅台酒酒厂转给销售公司的销售价格=969/(1+13%)=857.52元/瓶 解释:茅台酒出厂价含13%的增值税。倒算实际的茅台销售价格 2)一瓶茅台酒的消费税=857.52*60%*20%+0.5=103.4元瓶 解释:《白酒消费税计税价格核定管理办法》规定,生产规模较大、利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。贵州茅台在白酒企业里属于利润水平较高的企业,因此核价幅度按照对外销售价格的60%计算。 消费税计税方法=销售额*20%+0.5/500ml,一瓶茅台酒刚好是500ml。 3)消费税率=103.4/857.52≈12% 表1:茅台消费税及消费税率

2018年,茅台的消费税率为11.14%,考虑到还有部分非标酒和系列酒的扰动,基本可以认为实际情况与测算相符。 三、关于消费税后移之后贵州茅台消费税率的情景假设 假设1:明年年初开始消费税后移 假设2:明年茅台涨价,保守假设茅台涨价后出厂价格为1109(+14.45%),中性假设茅台涨价后出产价格为1149(+18.58%),乐观假设茅台涨价后出厂价为1199(+23.74%) 注记:这里牺牲了部分真实性,比如 1)白酒消费税的改制不可能是明年年初就立即执行,具体执行时间未知 2)消费税后移应该按照终端价来征税,而不是涨过价之后的出厂价,但是改制及涨价之后的终端价较难预估。 因此这一部分分析主要是意在通过理论分析定量来说明问题,并非对未来数据的准确测算。 通过下表我们假设可知,当前公司的税金及附加占营收比约15%,其中消费税率为11.14%,未来如果消费税后移,当上市公司和经销商按照64开来消化这部分新增税负时,公司税金及附加占营收的比重是14.13%,就能维持18年水平。 而以茅台的品牌力和渠道力,不排除上市公司对税负的分担比例进一步下降,那么茅台的利润率水平还能进一步提高。因此在未来,对于茅台这类品牌力和渠道力很强的酒企来说,消费税后移不光对酒企的盈利能力不会造成削弱,而且可以通过将本身完全负担的税负按照比例转移的方式,进一步提升自己的利润率。 表2:贵州茅台消费税后移情景假设

|

【本文地址】