第二部分:“双汇发展”财报分析 (一)资产负债表分析1 , 总资产双汇发展 总资产规模不断扩大,2016年到2020年总资产分别为213.52亿、230... |

您所在的位置:网站首页 › 净利润增长率为负数怎么分析 › 第二部分:“双汇发展”财报分析 (一)资产负债表分析1 , 总资产双汇发展 总资产规模不断扩大,2016年到2020年总资产分别为213.52亿、230... |

第二部分:“双汇发展”财报分析 (一)资产负债表分析1 , 总资产双汇发展 总资产规模不断扩大,2016年到2020年总资产分别为213.52亿、230...

|

来源:雪球App,作者: 放眼量价投,(https://xueqiu.com/7920098397/193414832)  (一)资产负债表分析 1 , 总资产

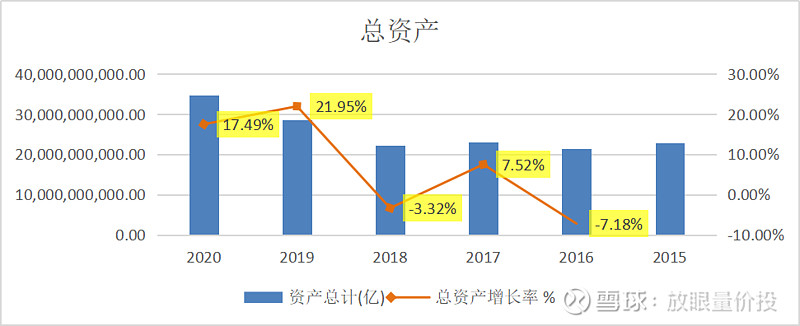

双汇发展总资产规模不断扩大,2016年到2020年总资产分别为213.52亿、230.89 亿、223.48 亿、286.33亿、347.04 亿,近 5年增长率分别为-7.18%、7.52%、-3.32%、21.95%、17.49%。增长的趋势在2018年负增长,但整体趋势向上的。 2 , 资产负债率

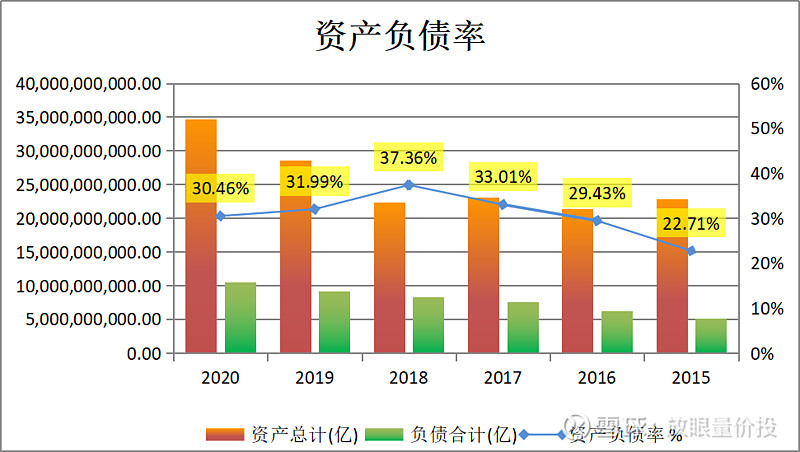

双汇发展2016年到2020年的资产负债率分别为29.4%、33.01%、37.36%、31.99%,30.46%。从数据来看双汇发展的资产负债率历年都都远小于60%,双汇发展资产负债率总体在30%~40%之间,变动幅度不大,整体负债率水平较低,偿债压力没那么大。而且2018年-2020年资产负债率呈现逐年下降趋势,从负债率变动幅度来看,说明双汇发展未来发生偿债危机的可能性较小。 3 , 准货币资金与有息负债的差额的分析

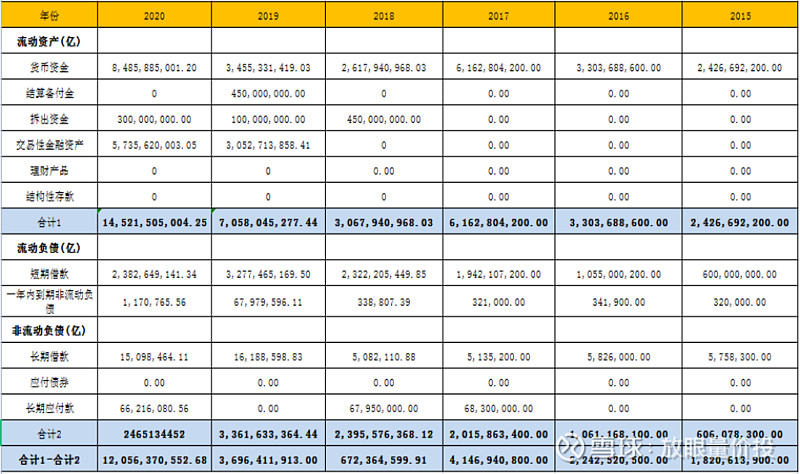

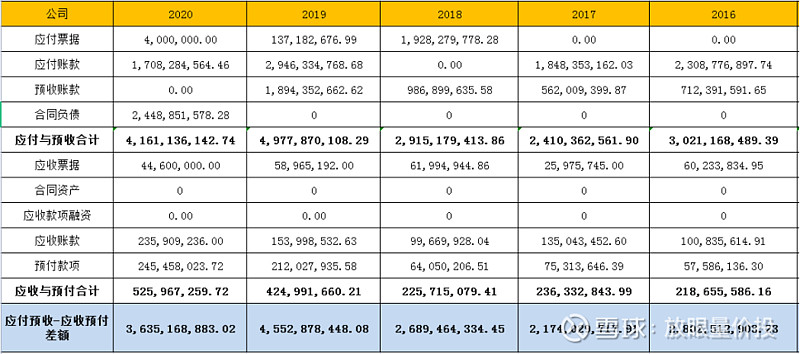

从上面图表我们可以看出,双汇发展2016~2020年准货币资金减有息负债的差额均远大于0,且数额巨大,说明双汇发展短期没有偿债风险。 结论:双汇发展没有短期偿债风险 4 , 应收预付与应付预收 主要应收预付-应付预收差额大于0,大于0说明企业占用上下游的资源,上下游为双汇发展提供无息贷款,说明公司竞争力强,具有两头吃的能力;小于0,说明企业竞争力差,被上下游占用资金。

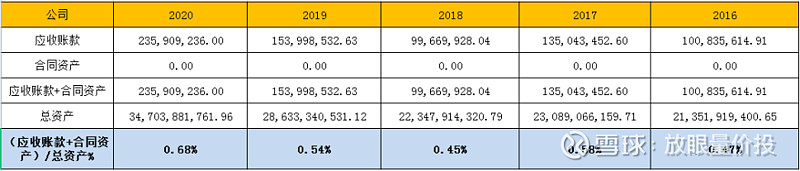

从上面数据汇总中,可以看出双汇发展2016~2020年应付预收减去应收预付之间的差额远远大于0,近两年来更是达到了35亿以上,说明公司竞争优势非常强,具有两头吃的能力。 5 , 应收账款、合同资产的占比 最优秀的公司(应收账款+合同资产)占总资产的比率﹤1%,优秀公司﹤3%,(应收账款+合同资产)占总资产的比率﹥15%的公司(淘汰)。

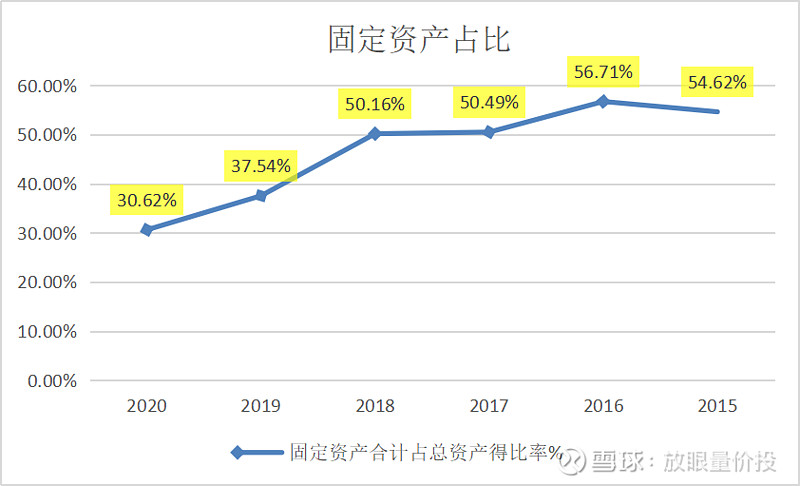

双汇发展2016至2020年应收账款与合同资产占总资产的比率都小于1%,属于最优秀的公司类型,说明双汇发展的产品非常畅销,产品竞争力非常强。 6 , 固定资产占比 (固定资产+在建工程)与总资产的比率﹥40%的公司为重资产型公司(风险较大),(固定资产+在建工程)与总资产的比率保持稳定或持续下降的公司(风险较小),比率短期内增幅较大的公司财务造假的可能性较大。

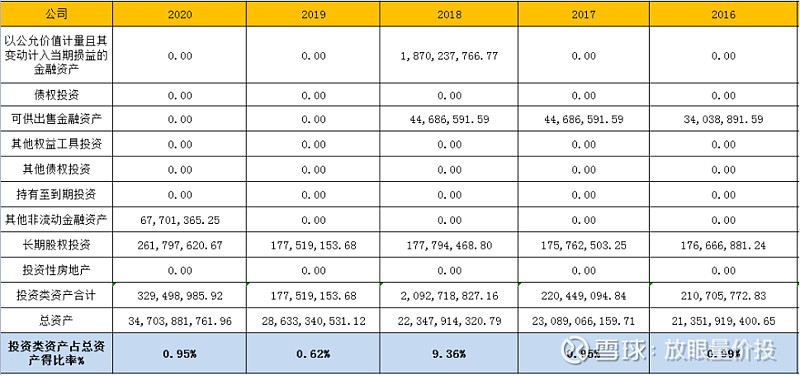

双汇发展2016年到2020年(固定资产+在建工程)与总资产的比率为54.62%、56.71%、50.49%、50.15%、37.54%、30.62%,双汇发展从2018年开始这个比率逐年在下降,2020年为30%,说明双汇发展由重资产公司向轻资产公司转变,维持竞争力的成本在降低,未来维持竞争力的成本较小,这是一个好的现象。 7 , 投资类资产分析 在投资实践中投资类资产﹥10%的公司不够专注于主业, 淘汰掉目标公司,在未来的投资当中不够专注于主业的公司大概率会被市场淘汰掉。

双汇发展2016年到2020年投资类资产占总资产的比率为0.99%、0.95%、9.36%、0.62%、0.95%,2018年投资类资产大幅提升,其他年份都低于10%,非常专注于主业。

需要查明原因,2018年将近10%是因为双汇发展新增加了18.7亿的银行结构性存款所至,属于短期理财产品,并不是不专注主业的表现。 8 , 存货和商誉占比 在投资实践中应付预收-应收预付差额﹥0并且应收账款占总资产的比率﹤1%的公司,存货基本没有爆雷的风险,应收账款占总资产的比率﹥5%并存货占总资产的比率﹥15%的公司,爆雷的风险大需淘汰目标公司。 (1)存货

双汇发展2016年到2020年存货占比为15.08%、12.68%、18.92%、30.74%、18.38%,前面分析应付预收-应收预付差额远远﹥0并且应收账款占总资产的比率﹤1%,所以存货没有暴雷的风险。双汇存货占总资产比例比较高的原因是因为有猪周期的存在,存了一些冷冻猪肉,并且计提存货跌价准备,所以存货没有爆雷风险。

(1)商誉 商誉占总资产的比率超过﹥10%的公司,爆雷的风险大需淘汰目标公司。

双汇发展2016年到2020年商誉为0,所以不存在爆雷风险。 (二) 财报利润表分析 1 , 营业收入及增长率 主要看两点,规模越多越好,增长率越高越好(最好要大于10%)。

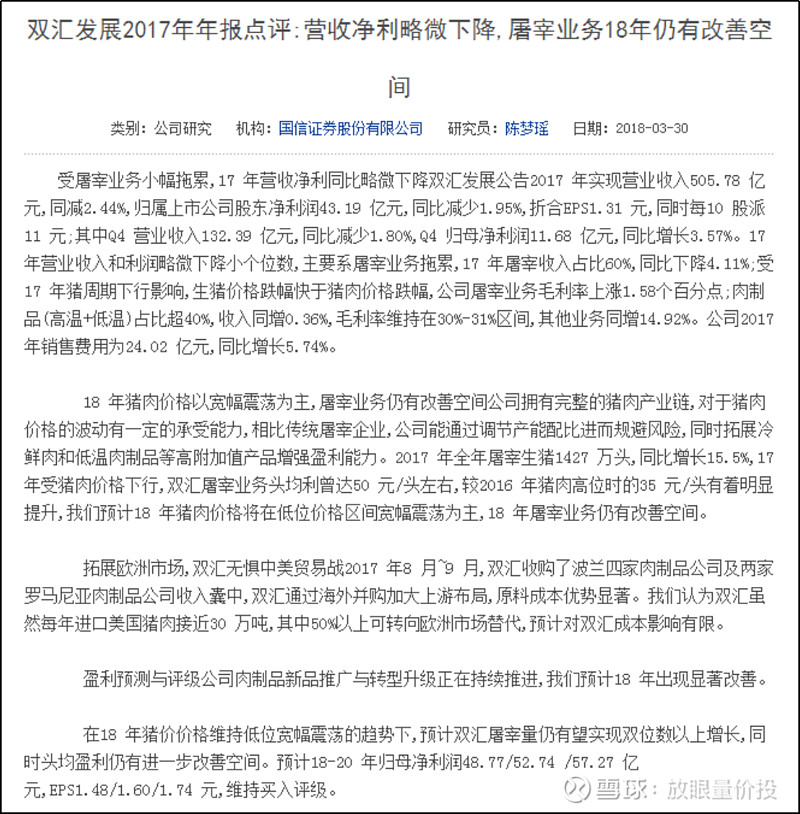

2017年、2018年营业收入增长率为负数,究竟发生了什么使营业收入增长率为负数,需要梳理这两年的年报,查找原因是否对核心竞争力造成一定的威胁。

2018年报公司面临的挑战风险中说受到猪周期下行影响,公司抓住机遇降低采购成本。

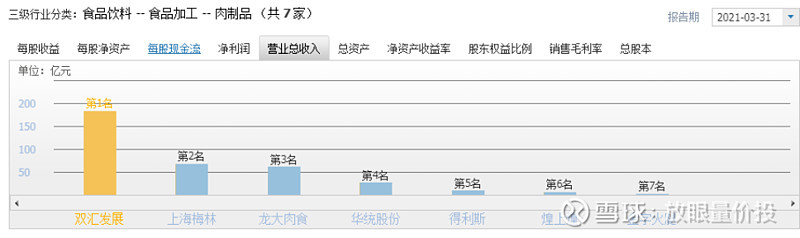

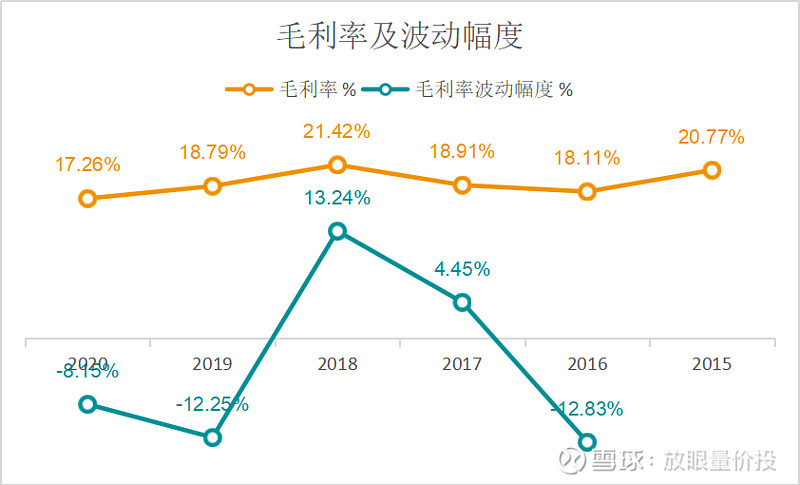

总结: 通过网上查询2017年、2018年营业收入受猪周期下行影响,生猪价格跌幅快于猪肉价格跌幅,所以营业收入增长率受到影响。 双汇发展2016年到2020年营业收入为511.22亿、504.47亿、487.67亿、603.09亿、738.62亿,增长率为15.94%、-2.65%、-3.33%、23.67%、22.47%,在上述折线图表中可以看出2019年、2020年增长达到22%以上。通过同花顺个股3级行业查询双汇发展营业收入排名第一,说明在同行业中规模很大,增长率很快。 2, 毛利率 主要看两点,数值﹤40%的、波幅﹥20%的公司淘汰

通过分析我们可以看到,双汇发展2016年到2020年平均毛利率不到20%,另外一个数据波动幅度小于20%,从这个数据来看不存在造假情况。 根据低毛利率,那么我们是否要淘汰这家公司呢?这需要我们看一下整个行业的毛利率情况。

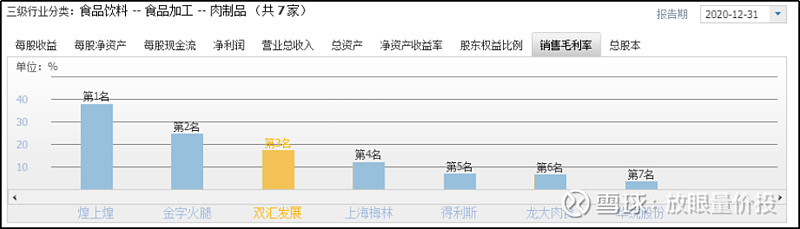

通过同花顺个股查询,肉制品公司属于食品加工行业比较小的子行业,总共只有7家公司在A股上市。

如果以消费品公司常用的40%作为衡量标准,则7家公司中最高的金字火腿5年平均36.81%。说明肉制品行业毛利率不高是一个行业的特点。双汇发展的毛利率排名第三平均毛利率18.90%,不符合我们选股条件之一的“连续5年平均毛利率大于40%”,毛利率是产品竞争力的重要指标,毛利率越高产品竞争力越强,毛利率越低说明产品竞争力越低,这是不是说明双汇发展的产品竞争力不够强呢?这其实涉及到公司的盈利模式:销售毛利率、高周转率、高杠杆率,而双汇发展是属于高周转率的公司,后面还要进行分析。 2, 费用率 在投资实践中,期间优秀公司的期间费用率与毛利率的比率一般﹤40%,期间费用率与毛利率的比率﹥60%的公司(淘汰)。

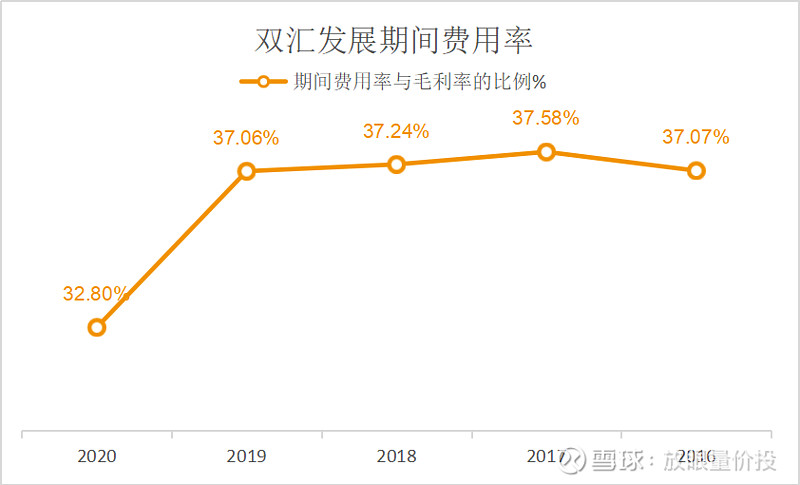

从折线图可以看出双汇发展2016年到2020年期间费用率与毛利率的比率37%左右,从2018年以后的3年期间费用率逐渐降低,说明双汇发展成本管控能力逐渐增强。 4 , 销售费用率 销售费用率主要看两点,数值和变动趋势。一般来说,销售费用率小于 15%的公司,其产品比较容易销售,销售风险相对较小。销售费用率大于 30%的公司,其产品销售难度大,销售风险也大。销售费用率大于 30%的公司淘汰掉。

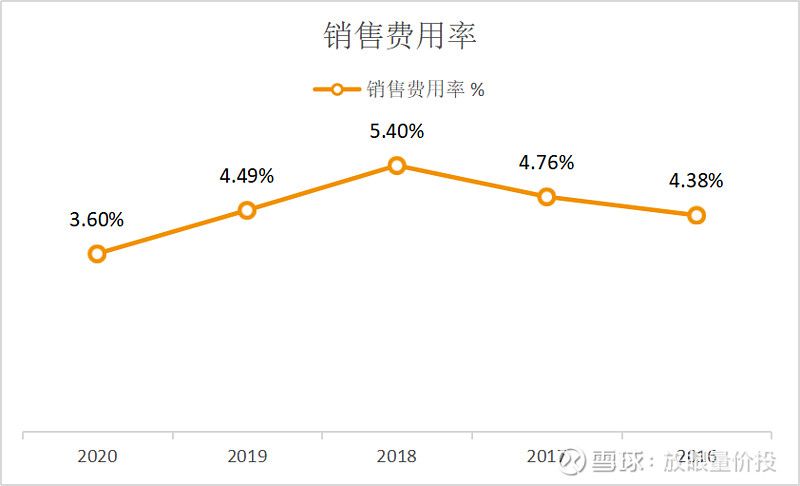

从折线图可以看出双汇发展2016年到2020年销售费用率比较低,远远小于15%,说明双汇发展的产品比较容易销售,而且在2018年以后的三年销售费用率呈现下行的状态,说明销售风险越来越小,这是好事情。

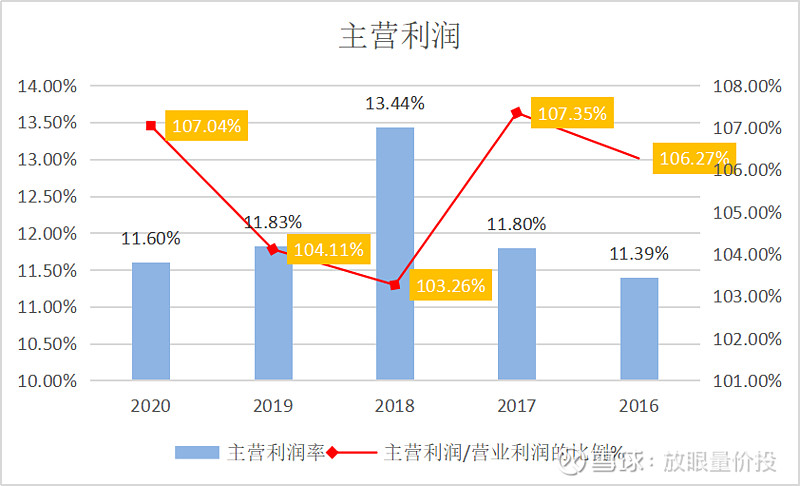

5 , 主营利润率及主营业务质量 主营利润主要看两点,主营利润率和主营利润与营业利润的比率。主营利润率小于15%的公司主业盈利能力差,淘汰掉。主营利润与营业利润的比率小于 80%的公司利润质量较差,淘汰掉。

双汇发展2016年到2020年主营利润率为11.39%、11.80%、13.44%、11.83%、11.60%,双汇发展的主营利润率均小于15%,这是否说明双汇发展主业盈利能力差,在前面我们分析肉制品行业是一个低毛利率的行业,低毛利率造成主营利润率低,是行业的共性决定的,所以双汇发展主营利润率低于15%属于正常情况。 再看一下近五年主营利润与营业利润的比率均大于100%,2018年以后逐年在增长,说明双汇发展的利润质量很高。 6 , 净利润增长率及净利润现金比率 看目标公司过去 5 年的平均净利润现金比率小于100%的公司,需要淘汰掉。

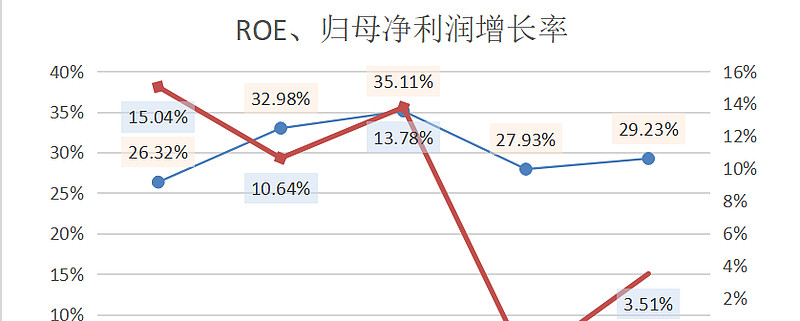

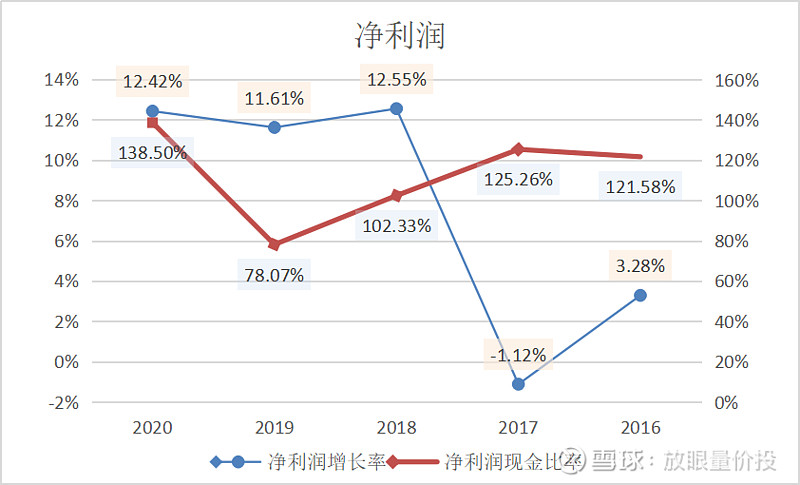

净利润金额越大越好,通过数据汇总并计算得出,双汇在2018年的净利润现金含量低于100%,近5年的平均净利润现金含量为125.90%,说明公司收到的都是真金白银,现金含量非常高。既赚到了利润又赚到了钱。 7 ,看归母净利润,了解公司的整体盈利能力及持续性。 最优秀公司的 ROE 一般会持续大于 20%,优秀公司的 ROE 也会持续大于 15%。ROE 小于 15%的公司需要淘汰掉。另外归母净利润增长率持续小于 10%的公司也要淘汰掉。

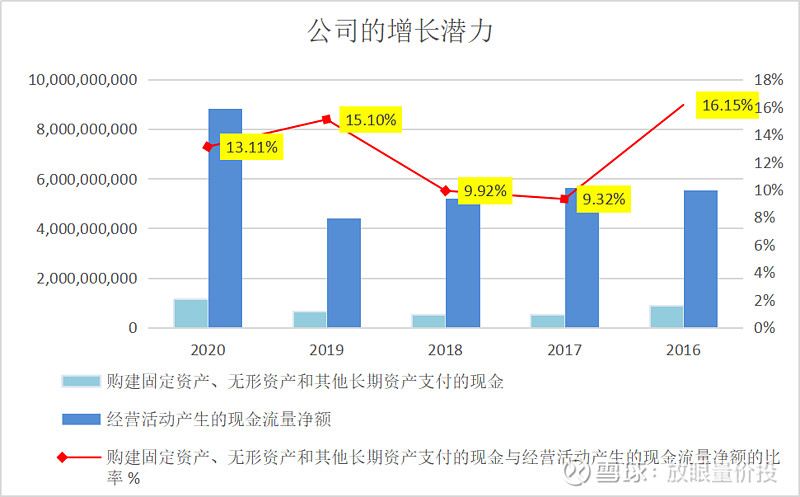

双汇发展过去 5 年的 ROE分别为29.23%、27.93%、35.11%、32.98%、26.32%, 持续维持在30%左右,大于好公司的20%。说明双汇自有资本获利能力比较强,属于最优秀的公司。双汇发展2015-2017年归母净利润增长率增速进入一个缓慢期,并且在2017出现负增,2018年到2020年归母净利润增长率都大于 10%,盈利的持续性也比较强。 (三) 财报现金流量表分析 1 , 成长能力分析 购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率大于 100%或持续小于3%的公司需要淘汰掉。这两种类型的公司前者风险较大,后者回报较低。正常范围在3%-60%之间。

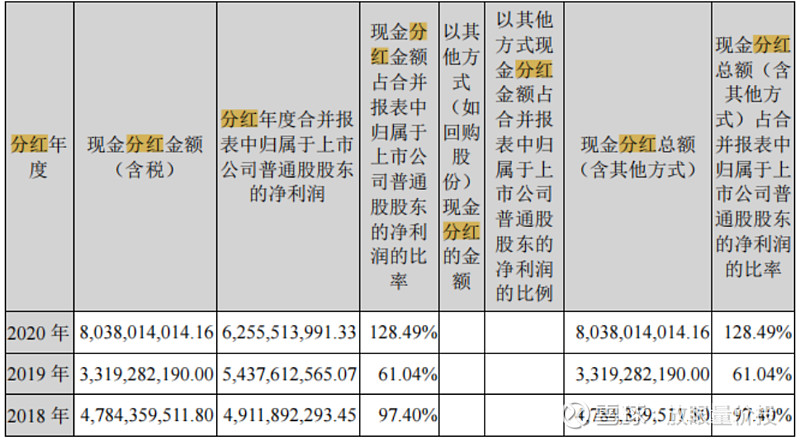

根据计算结果我们可以看出,近五年双汇发展购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比值近5年各是16.15% 、9.32% 、10.64%、 15.10%、 13.11%,范围在3%~60%,总体来说双汇发展未来的增长潜力较大,未来回报率可期。 2, 分红比例 在筛选股票时连续5年的分红比例大于25%。 在投资实践中包分配股利、利润或偿付利息支付的现金与经营活动产生党的现金流量净额的比率最好在20%-70%之间。低于20%说明管理层人品有问题,大于70%的公司不可持续。

通过双汇发展的年报可以看出2015年到2020年六年时间进行了连续稳定的高分红,2019年分红低于70%外,其他年份都超过70%的分红,2020年分红达到128.49%,给股东带来的不错收益,可以说在A股市场中也极为少有。 |

【本文地址】

今日新闻 |

推荐新闻 |