小薯条 大市场【下】 |

您所在的位置:网站首页 › 冷冻薯条行业分析 › 小薯条 大市场【下】 |

小薯条 大市场【下】

|

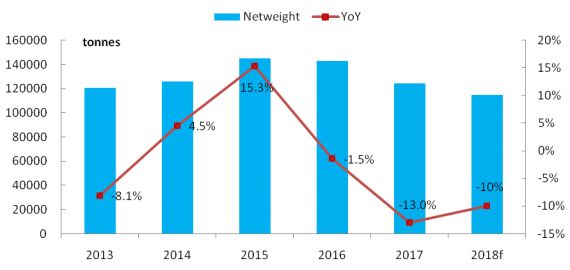

目前我国冷冻薯条生产线不到10条,由于对冷冻薯条的需求增加,中国的马铃薯加工业正在内蒙古建设新的产能,新生产线的增加将显着提高产能。这条新生产线预计将于2018/19年开始生产(年生产速冻薯条7万吨,加工马铃薯鲜薯14万吨)。 4、冷冻薯条贸易情况 由于我国不允许进口鲜马铃薯(种薯除外),而本土的马铃薯品种难以满足冷冻薯条生产的要求,导致我国的冷冻薯条基本依靠进口。 (1)贸易政策:中国降低了增值税和最惠国关税,但对美国出口征收补贴关税 2018年5月1日,中国削减了某些产品的增值税(VAT)。加工产品(包括FFF)的增值税率从17%降至16%,农产品从11%降至10%。2018年7月1日,中国降低了包括冷冻薯条在内的1,449个HS代码的最惠国关税,最惠国关税从13%降至5%。 2018年9月24日,中国对600亿美元的美国进口产品征收补贴关税,其中包括美国冷冻薯条出口额外征收5%的进口关税。中国贸易商表示,鉴于最近增值税和最惠国关税减少,补充关税并没有立即影响贸易。然而,从长远来看,额外的关税将慢慢侵蚀美国的市场份额。 (2)进口:进口大幅下降,由北美转向欧洲 根据美国农业部数据,2018年中国冷冻薯条进口量(H.S.代码:200410)预计为11.5万吨,比2017年度减少10%,延续了2015年以来的下降趋势。进口减少的原因主要有三个,首先,国内产量增加。其次,中国对美国原产国冷冻薯条进口征收额外关税导致美国对中国的出口在2018年显着下降。第三,由于欧洲马铃薯供应大幅减少,导致欧洲冷冻薯条对中国的出口也出现下降。 图9 2013-2018中国冷冻薯条进口数量及增速情况

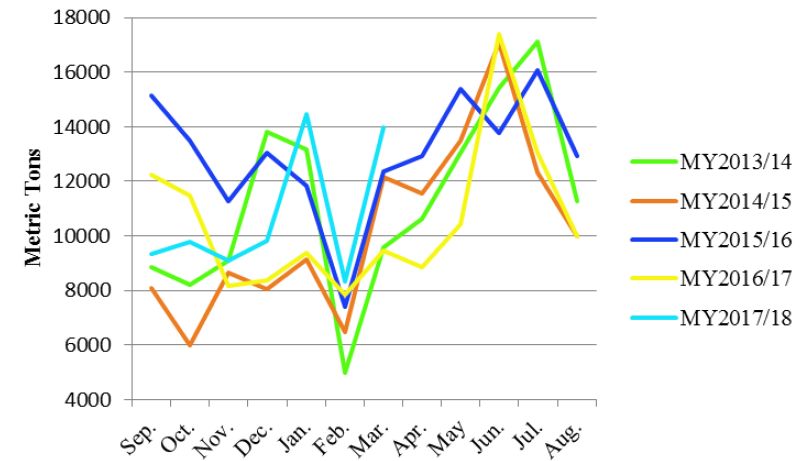

Source:Comtrade(H.S.Code:200410),USDA 北美的美国和加拿大一直以来都是我国冷冻薯条的主要进口国,2013年时两者占占据我国90%的进口市场,此后三年美国进口占比下降而加拿大进口占比有所提高,两者合计依然占据我国八成以上的进口市场。2017年以来,美国和加拿大的进口下降明显,尤其是加拿大,进口份额已经不到2%。中国开始转向进口欧洲的冷冻薯条,比利时、土耳其和荷兰成为仅次于美国的进口来源地。 尽管美国仍是中国最大的冷冻薯条出口国,但由于欧洲冷冻薯条产品的价格优势,美国的市场份额不断下降。据中国海关数据,在中国向美国征收额外进口关税之前,2018年第一季度从比利时进口的冷冻薯条价格比原产美国的冷冻薯条价格低约32%。 根据中国海关的数据,美国占2017年9月至2018年3月中国冷冻薯条进口总量的43%,这相比于过去三个销售年度(此处的销售年度区别于下表中的自然年)分别为65%,71%和70%的市场份额是巨大的下降。另一方面,从2017年9月至2018年3月,中国从比利时和荷兰进口冷冻薯条的市场份额分别增加到20%(12%)和16%(4%)。 2013-2017中国冷冻薯条进口来源地分布 2013 2014 2015 2016 2017 USA 80.48% USA 69.14% USA 69.93% USA 69.21% USA 61.13% Canada 9.40% Canada 19.63% Canada 12.56% Canada 13.37% Belgium 14.20% Belgium 4.65% Belgium 6.76% Belgium 11.76% Belgium 9.76% Turkey 9.50% Netherlands 2.41% Netherlands 1.82% Netherlands 3.06% Turkey 2.75% Netherlands 8.09% New Zealand 1.38% France 0.77% Germany 1.33% Netherlands 2.00% India 3.07% Germany 0.88% India 0.76% France 0.89% Germany 1.47% Canada 1.83% India 0.37% Germany 0.70% New Zealand 0.30% New Zealand 0.95% Germany 1.19% Iran 0.13% New Zealand 0.37% India 0.10% France 0.37% France 0.72% France 0.13% Japan 0.02% Egypt 0.05% India 0.10% New Zealand 0.20% Other Asia, nes 0.11% United Kingdom 0.01% Turkey 0.01% Sweden 0.01% Poland 0.06% Japan 0.02% Finland 0.00% Malaysia 0.01% United Kingdom 0.01% Malaysia 0.02% China,Hong Kong SAR 0.02% Other Asia, nes 0.00% Sweden 0.00% China,Hong Kong SAR 0.00% Sweden 0.01% Poland 0.01% Italy 0.00% United Kingdom 0.00% Bangladesh 0.00% China 0.00% United Kingdom 0.01% Australia 0.00% Australia 0.00% United Kingdom 0.00% Finland 0.01% Italy 0.00% Italy 0.00% South Africa 0.00% Italy 0.00% Bangladesh 0.00% Australia 0.00% Spain 0.00% Source:Comtrade(H.S.Code:200410) 注:占比为0是因为进口量太少 中国的冷冻薯条进口持续一整年,4月至7月的进口量最大,这也与国内马铃薯种植业的“淡季”相吻合。 图10 中国冷冻薯条月度进口情况

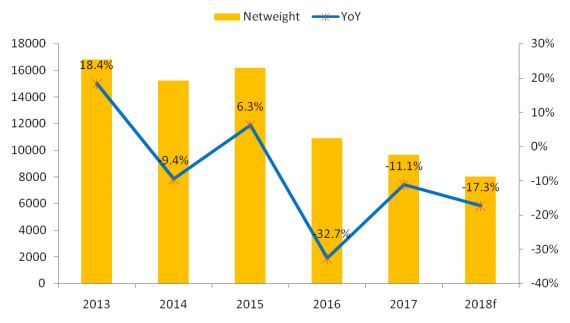

Source: Global Trade Atlas (3)出口:出口持续减少 日本占据超六成市场 一般情况下,我国会将进口后的冷冻薯条重新包装,然后再出口到第三国。由于国内需求的增长以及进口的减少,近几年我国的冷冻薯条出口持续减少。根据美国农业部数据,预计我国2018/19年度(9月至来年3月)冷冻薯条出口量为7,000吨,比2017/18年度减少约12%。 图11 2013-2018中国冷冻薯条进口及增速情况

Source:Comtrade(H.S.Code:200410),USDA 日本一直是我国最大的目的地市场,占2017年中国冷冻薯条出口总量的的68.31%,韩国、泰国和中国香港是另外三个主要出口国,最近几年在整体出口下降的同时香港的出口量下降非常明显。 2013-2017中国冷冻薯条出口目的地 2013 2014 2015 2016 2017 Japan 66.92% Japan 53.62% Japan 46.17% Japan 61.50% Japan 68.31% China, Hong Kong SAR 14.34% China, Hong Kong SAR 25.33% Rep.of Korea 19.80% Thailand 12.41% Rep. of Korea 10.22% Thailand 11.08% Thailand 11.29% China, Hong Kong SAR 19.13% China, Hong Kong SAR 8.31% Thailand 8.50% Rep.of Korea 3.76% Rep.of Korea 5.38% Thailand 11.53% Rep.of Korea 7.72% China,Hong Kong SAR 7.00% Mongolia 2.84% Mongolia 2.96% Mongolia 2.21% Indonesia 4.96% Mongolia 2.07% USA 0.65% USA 0.53% Australia 0.61% Mongolia 2.69% Turkey 1.82% Brazil 0.13% Malaysia 0.49% USA 0.39% Malaysia 0.77% Dem.People's Rep. of Korea 1.42% Russian Federation 0.08% Australia 0.25% Malaysia 0.12% Australia 0.69% USA 0.44% Malaysia 0.08% Kuwait 0.07% Singapore 0.04% USA 0.60% Bahamas 0.15% Kuwait 0.04% Spain 0.05% Canada 0.01% Germany 0.26% Singapore 0.06% Singapore 0.02% Singapore 0.02% Philippines 0.00% Singapore 0.05% Morocco 0.00% Australia 0.02% Canada 0.01% Canada 0.04% Canada 0.00% Canada 0.02% Russian Federation 0.01% Belgium 0.00% United Kingdom 0.00% China, Macao SAR 0.01% China, Macao SAR 0.00% Australia 0.00% United Kingdom 0.00% Philippines 0.00% Source:Comtrade(H.S.Code:200410) 注:占比为0是因为出口量太少 5、冷冻薯条消费情况 未来中国的冷冻薯条消费将继续以温和的速度增长。持续的城市化和越来越多的快餐店(冷冻薯条的主要渠道)是消费增长的主要贡献者。近年来,随着食品安全和健康问题,越来越多的中国消费者在家中烹饪冷冻薯条,便利店和超市的冷冻薯条销售迅速增加。 三、中国薯条行业市场分析 (一)积极面:多种有利因素推动需求增长 1、快餐市场发展迅速潜力巨大 随着城市人群生活节奏的加快、休闲时间减少,快餐对速度和效率的追求,满足了人们的生活需要;数字经济的发展,外卖平台的崛起,极大地促进了快餐市场的发展。 另外,快餐业在全球餐饮中占据的比例,美国为35%,欧洲为30%,日本为20%。在中国,即使在北京、广州、上海等一线城市,这一比例有仅为5%左右,中国快餐消费市场的潜力巨大。 而快餐厅是薯条的主要消费渠道,我国快餐业的迅速发展以及巨大的市场潜力都将极大地促进薯条的消费。 2、国际连锁快餐店企业扩张计划带动薯条需求 近年来,麦当劳在美国和欧洲市场的销售量开始出现下滑,麦当劳开始在马来西亚、韩国、中国等亚洲国家积极开拓市场。在与中信、凯雷的合作伙伴关系结束之后,麦当劳将开始实施在中国的发展战略,以应对美国和欧洲市场的销售量的下滑。该战略被称为“愿景2022”,旨在通过将餐馆数量从2,500个增加到4,500个,在未来五年内每年实现两位数的销售增长。该计划包括到2022年底中国超过75%的枢纽中心餐厅覆盖,为中国消费者带来便利。根据新的合作伙伴关系,预计中国大陆新增麦当劳餐厅的开业速度将从2017年的每年约250个增加到2022年的每年500个。此外,“愿景2022”还计划将3—4家城市的麦当劳餐厅数量大幅增加至中国所有麦当劳餐厅的约45%。“愿景2022”还将“体验未来”餐厅增加至90%以上,这将使该品牌能够为更多客户提供数字化和个性化的用餐体验。 Yum Brands旗下的Taco Bell最近宣布计划在未来5年内经营9,000家全球餐厅,相当于每年平均开设500家餐厅,远高于之前每年200家餐厅的纪录。特许经营商计划在加拿大、中国、巴西和印度积极扩张,同时进入新的国家。另外,Shake Shack和Hooters等连锁快餐品牌也加快了在中国等亚洲地区的扩张步伐。 随着连锁快餐店数量的增加,会极大的促进炸薯条市场需求的扩张。 3、马铃薯主粮化推动需求的增长 我国实施马铃薯主粮化战略,意味着马铃薯成为继水稻、小麦、玉米之后的第四大主粮,一个崭新的亿万级市场正在开启。而马铃薯主粮化,实际上就是把马铃薯加工成符合中国人饮食习惯的像馒头、面条、米饭一样的主食。未来马铃薯将成为主粮,其主要消费形式则是全粉,淀粉,薯条,薯片和鲜食等。 (二)消极面:产业链落后,需求有不确定性 1、薯条产业链全方位落后,仍将依赖进口 首先,我国缺乏专门的薯条加工品种,例如夏波蒂、布尔班克、因纳维特等,而我国又不允许新鲜马铃薯的进口,原材料的制约非常明显。 在加工阶段,国内薯条加工基本被几个国际巨头在华控股或合资企业控制,几乎没有本土企业的身影,短期内冷冻薯条以来进口的的局面的不会得到明显的改善。 2、消费偏好的改变,替代产品的竞争 炸薯条通常是在西式快餐店消费,但是随着人口结构和消费偏好的变化,中国消费者更加青睐本国传统烹饪食品,对薯条的消费偏好降低。 3、消费者对健康生活理念追求和认同 现阶段,消费者更加追求健康的生活理念,虽然企业和政府都在宣传马铃薯营养价值高的优点,但是油炸食品在消费者中不健康的形象“根深蒂固”,这也将成为阻碍薯条市场规模扩大的重要因素。 4、马铃薯主粮化政策效果难以立竿见影 国家马铃薯主粮化战略的实施就是引导消费者普及扩大对马铃薯面粉、薯条、薯片等食品以及鲜薯的消费,但是这需要人们饮食习惯、饮食文化的渐变和认知。另外,主粮战略也需要完善的马铃薯加工产业链条。这些都需要一个较长的过程,不可能政策一出台就有立竿见影的效果。 -END- 免责声明:我司尊重原创作者版权,除我司原创和无法确认作者外,我们将在文章末尾标注作者和来源。文章版权归原创作者所有,如转载涉及版权等问题,请与我们公众号联系删除,非常感谢!返回搜狐,查看更多 |

【本文地址】