数电票红冲必知:原因、规则、流程和注意要点~~~ |

您所在的位置:网站首页 › 冲一冲有成功的吗 › 数电票红冲必知:原因、规则、流程和注意要点~~~ |

数电票红冲必知:原因、规则、流程和注意要点~~~

|

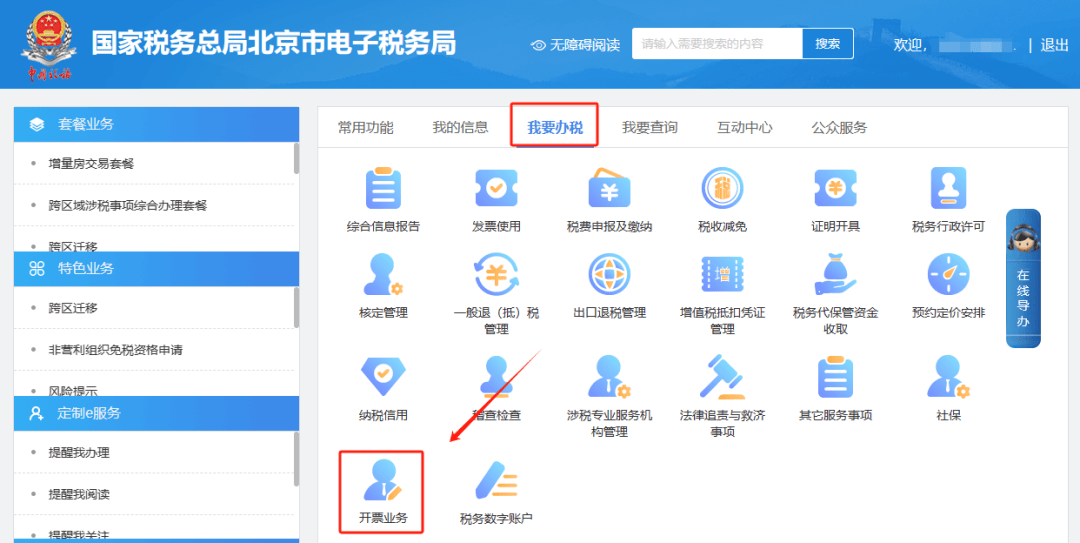

红字发票信息确认 受票方情况分类处理的规则 01 受票方未进行用途确认及入账确认的 开票方填开并提交《红字发票信息确认单》(以下简称《确认单》)后,电子发票服务平台依据《确认单》自动全额开具红字数电票,或由开票方全额开具红字纸质发票,无需受票方确认。 02 受票方已进行用途确认或入账确认的 可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字信息确认单》,经对方确认后全额或部分开具红字数电票。 03 受票方已将发票用于增值税申报抵扣的 应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。 不允许开具红字数电票情况分类 1.蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲; 2.蓝字发票增值税用途为“待退税”“已退税”“已抵扣(改退)”“已代办退税”“不予退税且不予抵扣”时,不允许发起红冲; 3.发起红冲时,如对方纳税人为“非正常”“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。 03 数电票红冲流程是什么? 纳税人开具蓝字发票后,发生销货退回(包括全部退回和部分退回)、开票有误、服务中止(包括全部中止和部分中止)、销售折让等情形,按规定开具红字发票。 图示指引如下 第一步: 一、我要办税—开票业务。

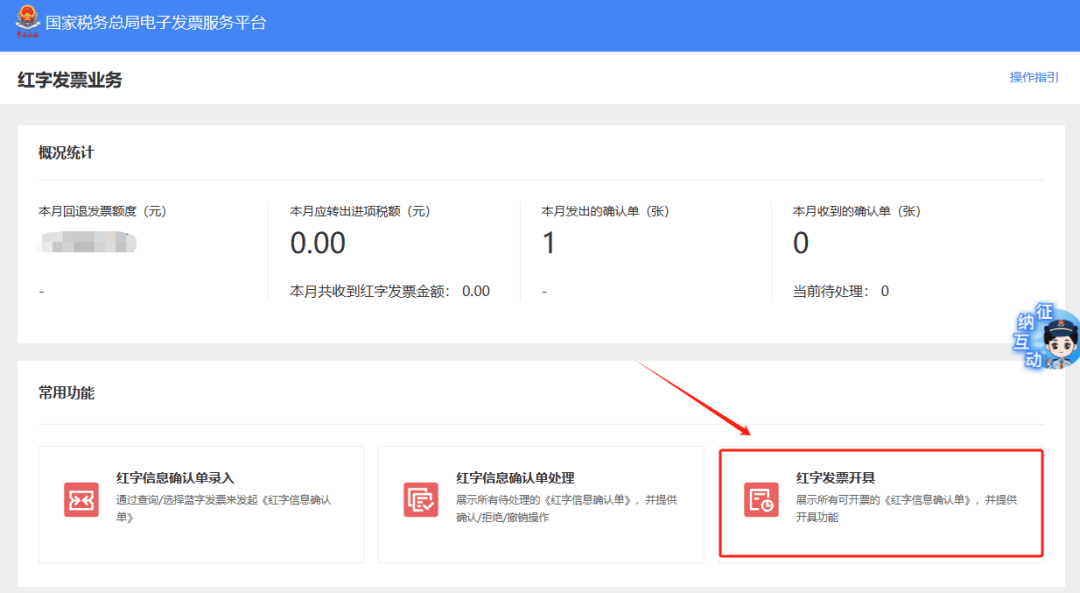

二、开票业务—红字发票开具。

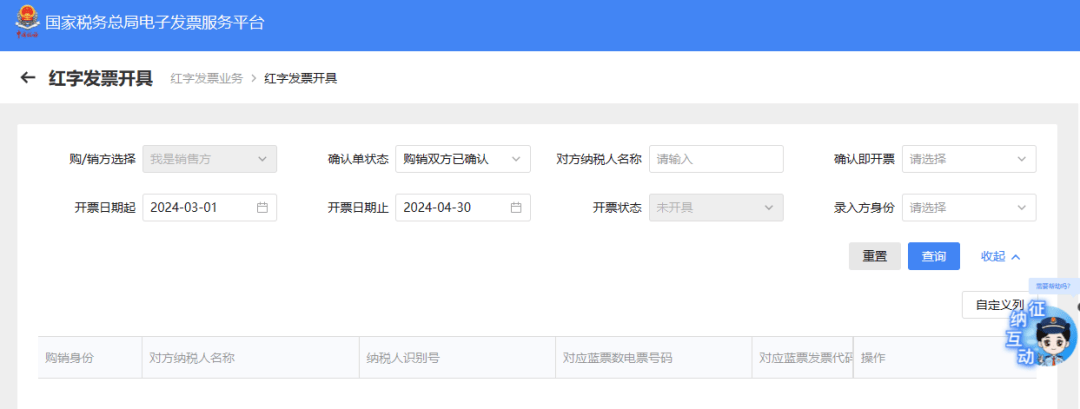

三、点击“红字信息确认单录入”,进入红字信息确认单录入界面。

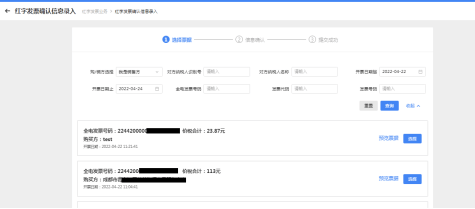

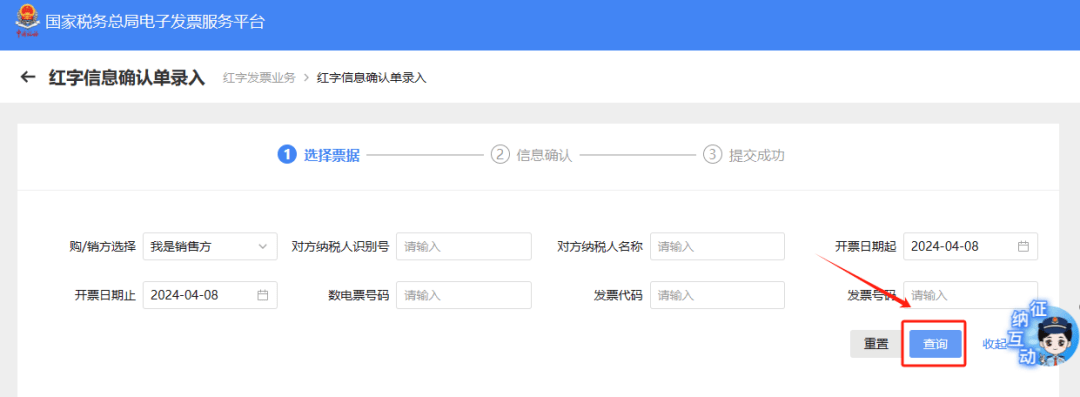

四、录入查询条件,点击【查询】按钮,查询需要红冲的蓝字发票信息。

五、在查询结果中点击“选择”后进入【录入红字信息确认单页面】,在该页面中若数电票票种选择的是“电子发票”,点击【提交】按钮,提示:“尊敬的纳税人,您选择红字发票票种是“电子发票”,确认方确认后系统将直接生成红字发票,请确认是否继续提交?”,点击【确定】,红字发票开具成功;若数电票票种选择的是“与原蓝票一致票种的纸质发票”,点击【确定】,跳转到“提交成功”界面,提示红字信息确认单提交成功。

如果是需要对方进行确认的情况

一、我要办税—开票业务。

二、开票业务—红字发票开具。

三、红字信息确认单处理页面处理。

四、同意红冲选择“确认”,不同意红冲选择“拒绝”,也可以对红字信息确认单进行撤销。

当红字信息确认单状态为购销双方已确认状态或无需确认状态时

一、我要办税—开票业务。 二、开票业务—红字发票开具。 三、在常用功能模块中点击“红字发票开具”。

四、录入查询条件查询到此前开具的红字信息确认单,点击右侧的“去开票”,进入红字发票开具页面,之后正常开具红字发票即可。

04 开具红字发票有哪些注意事项? 1.针对当月开具的数电票完成红冲时,电子发票服务平台会根据红冲的金额同步增加其可用发票额度(销售折让除外)。但是,对于跨月开具红字数电票的,电子发票服务平台不会调增其当月剩余可用额度。 2.在开具红字发票原因选择时应根据自身业务实际开展情况进行确认,蓝字发票开具时商品服务编码填写仅为货物或者劳务时,红冲原因不能勾选为“服务中止”;商品服务编码仅为服务时,红冲原因不能勾选为“销货退回”;对于兼营销售和服务的蓝字发票在红冲时,据实填写,不对红字原因进行控制。 3.针对购买方已勾选已入账的蓝字发票进行红冲业务时,购销双方任意一方发起红字发票信息确认流程后,另一方需在72小时内进行流程确认,经确认后由销售方完成红字发票开具;若未在规定时间内确认,该流程将自动作废。后续如仍需开具红字发票,应重新发起发票信息确认流程。对不需要对方确认的红字信息确认单超过72小时也不会自动撤销。 4.如果纳税人已经注销税控设备及档案,切换至电子发票服务平台开具发票,其以前开具的税控纸质发票需要红冲的,因电子发票服务平台无法对税控设备发起的红字发票信息表做操作,即使受票方已经抵扣勾选,也需要由开票方在电子发票服务平台发起红字发票信息确认单,待受票方确认后,开具红字发票。 5.在购买方将蓝字发票勾选或入账后,销售方才可以发起部分红冲;当购买方未勾选未入账时,仅能由销售方发起全额红冲。 05 开具红字发票热点问题有哪些? 问:在电子发票服务平台中是否可以对同一张已确认用途的发票多次发起红字发票开具流程? 答:除以下几种特殊情形,试点纳税人可以通过电子发票服务平台对同一张已确认用途的发票多次开具红字发票: (1)冲红原因为“开票有误”时,必须全额红冲; (2)蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。 问:通过电子发票服务平台开具红字发票时,发现开错了,又该怎样作废红字发票的开具流程呢? 答:具体规则如下: (1)销方发起无需确认的红字确认单,未开具红字发票前,允许销方撤回; (2)红字确认信息发起方在提交红字确认单后,对方尚未确认前,不允许修改,发起方可撤销红字确认单; (3)购销双方任意一方发起且对方已确认的红字确认单,发起方不允许撤销红字确认单,确认方可在确认后且未开具红字发票前撤销确认单; (4)已开具红字发票的红字确认单不允许撤销。 (5)发起红字确认单后、开具红字发票前,原蓝字发票被认定异常凭证的,系统自动作废红冲流程。 问:公司发起数电票红字发票信息确认流程是否都需要对方确认呢? 答:不是,对于购方未做或者撤销勾选确认以及入账确认的情况,销方可以直接在电子税务局发起红字确认单,无需对方确认;而对于购方已进行勾选确认或入账确认的,则需要购销双方中的一方发起红字开具流程,经对方确认后才可由开票方开具红字发票。 情况 确认单发起方 是否需要确认 购方未做或者撤销勾选确认以及入账确认 销方 无需对方确认 购方已进行勾选确认 任意一方 经对方确认 购方已做入账确认 任意一方 经对方确认 问:那红字开具流程发起后,对方要在多长时间内进行确认呢? 答:如果红字确认单需要对方确认,则应在72小时内进行确认操作,一经确认即实现“确认即开票”,销售方无需再进入专门开具模块进行开具红字发票操作。如果超时未确认,流程就会自动作废,需要重新发起。 情况 处理流程 72小时内进行确认 一经确认即实现“确认即开票” 72小时内未进行确认 流程就会自动作废,需要重新发起 推荐阅读 ▲数电票蓝字发票开具及过程中频繁扫脸认证、销售方信息修改等相关问题~ ▲ 在个税年度汇算退税时,这些情况你是否都遇见过,怎么解决? ▲ 城乡居民基本养老保险开始缴费了,“京通”扫码缴费更便捷返回搜狐,查看更多 |

【本文地址】