微创医疗学习(1):冠脉支架 今年准备深入学习一下 微创医疗 ,前面两个月看了一些材料,打算进一步整理一下。由于非专业,难免会有一些理解错误,权当是学... |

您所在的位置:网站首页 › 冠脉支架型号列表 › 微创医疗学习(1):冠脉支架 今年准备深入学习一下 微创医疗 ,前面两个月看了一些材料,打算进一步整理一下。由于非专业,难免会有一些理解错误,权当是学... |

微创医疗学习(1):冠脉支架 今年准备深入学习一下 微创医疗 ,前面两个月看了一些材料,打算进一步整理一下。由于非专业,难免会有一些理解错误,权当是学...

|

来源:雪球App,作者: 胖拉爹地,(https://xueqiu.com/9873032116/215830926) 今年准备深入学习一下微创医疗,前面两个月看了一些材料,打算进一步整理一下。由于非专业,难免会有一些理解错误,权当是学习记录,如有错误欢迎指正。 微创医疗是一家专门做微创医疗器械的企业,产品线有很多条,很多子业务公司也都单独分拆上市了,业务很复杂,感觉单纯就一大堆产品的名字,看下来就挺头疼的。 今天先梳理的是冠脉支架这块的业务,这也是微创母公司中排名No.1的一大块业务,众所周知,2020年的全国集采,让冠脉支架的价格从1万多直接降为八九百,这块业务的空间也受到了极大的打击。 我觉得微创业务的基本面中,非常大的一部分要取决于冠脉支架的可持续发展情况,也就是在集采将价格压到这么低之后,是否依然有投资的逻辑。我也一直在思考这个问题,这篇文章整理一下思路,梳理一下逻辑。 一、冠脉支架的技术路线先介绍一点科普知识,看一下什么是冠状动脉血管。

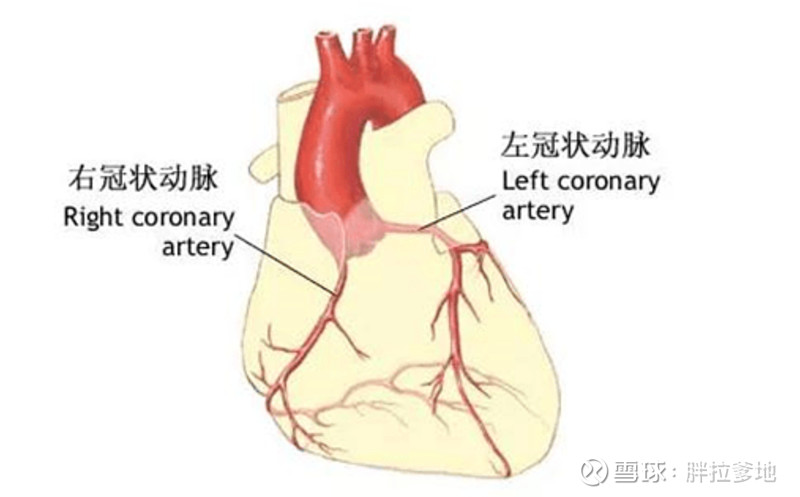

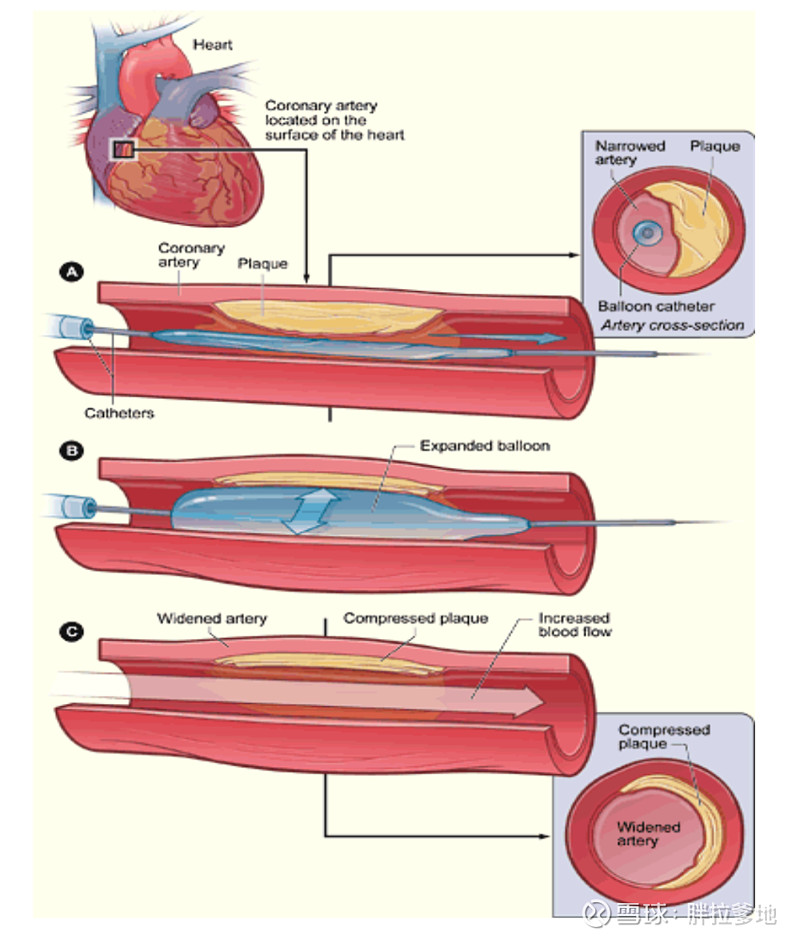

冠状动脉是给心脏提供血液的动脉,分左右两支,长在心脏的表面,像个王冠一样,所以起名叫冠状动脉。因为他是给心肌供血的,所以一旦出现阻塞,就会导致心肌缺血,也就是我们常说的“冠心病”。患者会出现胸闷、胸痛等症状,严重的可能导致死亡。 治疗的方法有药物治疗、介入手术、开胸搭桥等,由于介入手术创伤小,患者恢复快,所以成为现在主流的治疗方式。 介入手术的英文缩写PCI,主要经历了4个阶段的技术路线发展: 第一阶段:中继球囊扩张术 PTCA 主要的原理是用一个球囊去把阻塞的地方撑开,如下图所示。撑开了血流就能通过了,所以病也就治好了。但这种治疗的弊端也很明显,就是撑开之后并没有在血管里面留下什么,随着时间的推移,还是有可能阻塞。所以他的问题是很容易再狭窄,术后再狭窄几率接近 50%。

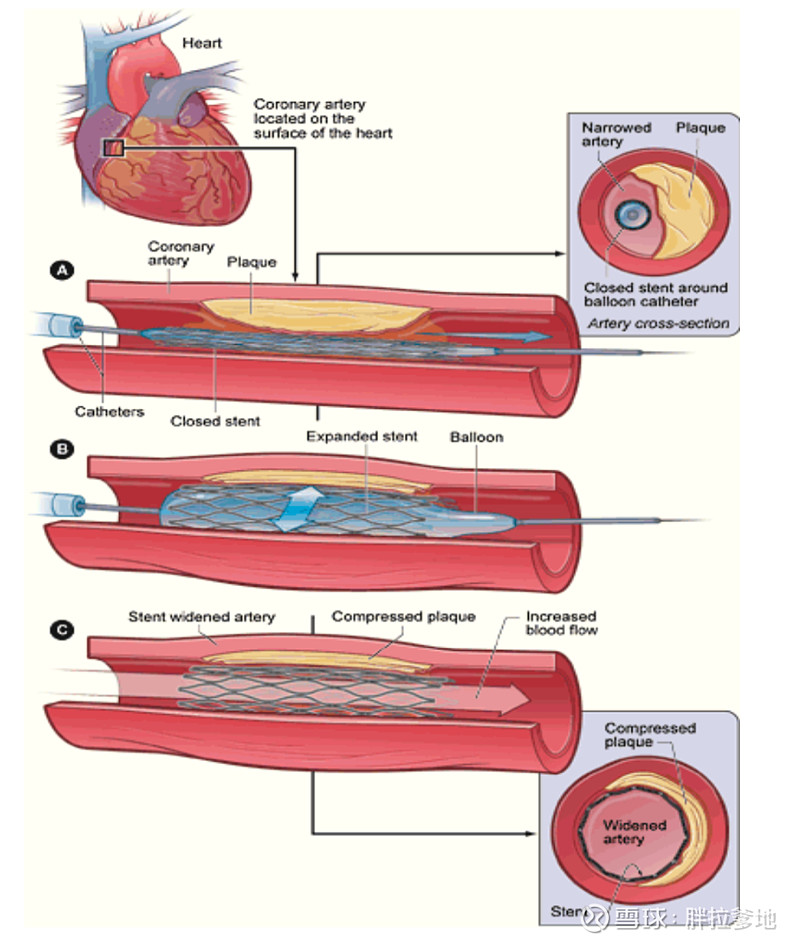

第二阶段:裸金属支架 BMS 这个阶段是在球囊撑开之后,留一个金属的支架在血管里,由于有支架在里面起到一定的支撑作用,所以减少了再狭窄率,术后再狭窄率从50%下降到了30%左右。 金属裸支架主要材料是不锈钢,即把一段金属材料放到血管中,可想而知,随着时间的推移,支架置入部位也容易引起炎症,或发生内膜增生性病变,所以术后支架内再狭窄仍是主要的问题。 同时,由于不锈钢材料容易磁化,所以做完支架手术后进行磁共振检查,就容易引起意外发生。

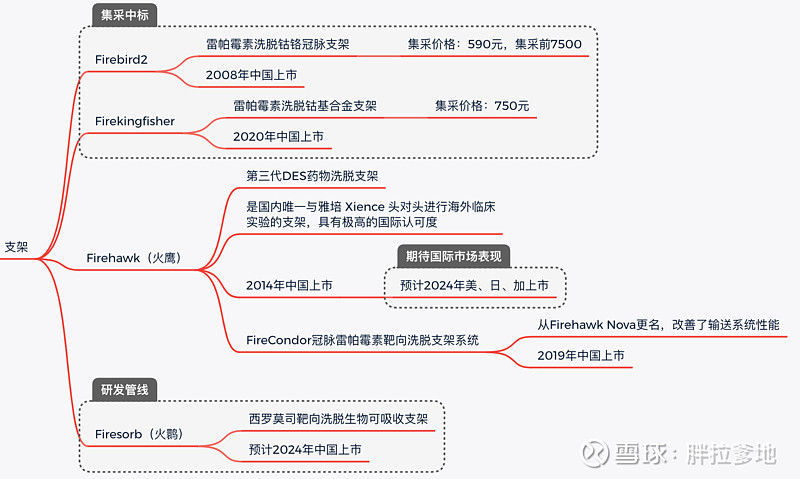

第三阶段:药物洗脱支架 DES 这个阶段当前国际市场的主流技术,又可以细分为两代(有的地方会细分成三代,但第三代和第二代技术相比效果提升并不十分明显,所以为了简化就将后面两代统一合并到第二代中)。 这个阶段的技术主要是为了解决金属裸支架上述的弊端,所以第一代技术改进的方向是在金属支架上面增加了一些药物涂层,用于减少血管壁内膜增生,从而降低远期血栓风险。 第二代,则是在支架的材质、药物涂层、以及药物载体上都做了改良: (1)支架材质用钴铬合金代替了不锈钢,由于钴铬合金不会被磁化,所以就比较好的解决了术后不能磁共振的问题。 (2)药物涂层则主要是以雷帕霉素及其衍生物为主(包括他克莫司、依维莫司、佐他莫司),也有一些紫杉醇等 (3)药物载体也是从不可降价材料向可降解材料进化,可降解材料能在体内逐步分级为小分子,进而转化成水和二氧化碳。 二代DES支架可以将再狭窄率降低到10%以下了,这是非常大的进步。但这一阶段的技术仍然有不小的弊端,比如患者植入支架后要终生复用抗血小板凝结的药物,以防止在支架内形成血栓的风险。如果患者由于其他原因导致大出血,则可能带来致命的风险。 我国在2020年集采方案出台之前,医院里还同时在使用金属裸支架和DES支架。但这轮全国集采入围的条件中明确要求不采不锈钢金属支架,所以基本上在2021年之后主要的产品都升级为第三阶段的产品了,可以说集采在这个方面是提升了市场中支架产品的整体品质的。 第四阶段:生物可降解支架 为了解决患者终生服用抗血小板凝结的药物的问题,生物可降解支架则成为了第四阶段研究的主题。 顾名思义,这个阶段的支架的特点就是可以被降解并被组织完全吸收。其原理主要是支架材料的升级,从不可降解的合金材料变成一些可降解的材料,比如可降解高分子材料(聚乳酸、聚酸酐、聚碳酸酯等),或可降解金属材料(镁合金、铁合金、锌合金等) 在支架植入体内的2-3年时间里,可降解支架材料逐步变为水、二氧化碳之类的就别人体吸收或排出了。这样血管可以恢复到自然状态,患者也就无需终生复用药物。这个阶段的技术是未来主要的发展方向。 二、微创的产品布局微创在冠脉支架板块的产品主要是3个:Firebird2(火鸟),Firehawk(火鹰),Firesorb(火鹮)。

Firebird2(火鸟): 这是目前在中国医院主要使用的一款支架,也是2020年全国集采中标数量最多的产品,这次集采同时中标的还有Firekingfisher,Firekingfisher研发出来的时间比较近,貌似刚上市就被集采了,好像是专门为了集采定制的一个型号(我看到的相关资料并不多,所以暂时和Firebird2归为一类)。 从Firebird2的价格上来看,集采之前单个支架的价格从7500降到集采后590元,降幅达到了惊人的92%。这也导致了微创主体业务里唯一能能盈利的板块被重重的锤了一把。 Firehawk(火鹰): Firehawk是一款非常值得去重点关注和期待的产品,虽然他并没有在2020年集采中标的范围内,但他的技术和效果已经达到了国际一流的水平,我看了一些资料里面说这块产品,是国内唯一与雅培 Xience 头对头进行海外临床实验的支架,具有极高的国际认可度。 这款支架最大的特点是采用了单面凹槽的技术,在细如头发丝却极其坚硬的钴铬合金上均匀“挖”出近600个凹槽,并通过全自动三维打印微凹槽填充的方式将药物精准地注入微型凹槽中,在保证了药物有效性的同时大大降低了药物使用量。 在传统涂层技术的支架上,支架内壁侧的药物是会和血液接触的,这部分药物不仅无法起到抑制内膜增生的效果,相反还会延缓支架内皮化,增加血栓的风险。单面涂层技术则在支架的血管壁一侧有涂层,而在支架的血流一侧无涂层,从而很好的解决了这个问题。

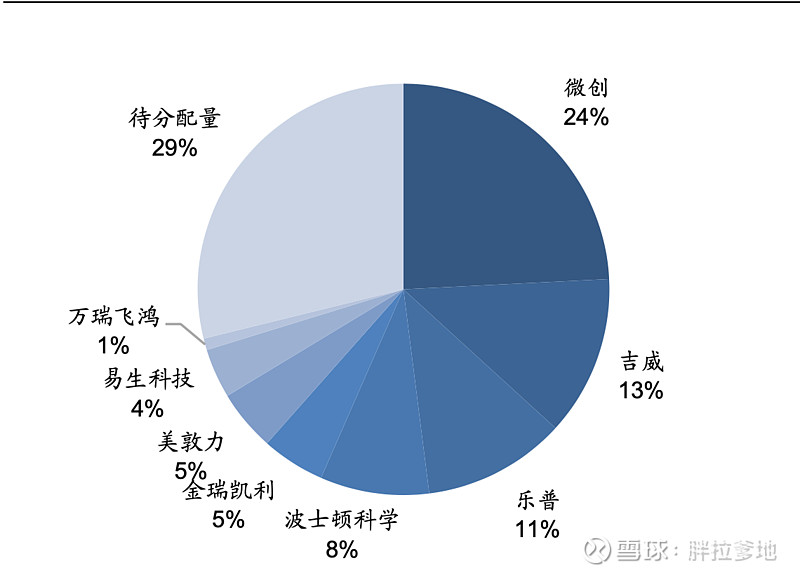

我想没有中标也是为了保持其国际价格的稳定性吧,他的单个价钱在1万左右。这也是支撑微创冠脉支架业务基本面的一款产品,期待他能在伴随着Firebird2低价打入医院的同时,提高微创整体品牌的认可度,同时满足一部分高端自费用户的进阶需求。国际化方面Firehawk已逐步在海外获批(印度、澳洲等),预计2024年在美国、日本、加拿大拿证。 Firesorb(火鹮): Firesorb是一款生物可降解的支架,目前还在临床试验中,预计2024年在中国可以上市。目前并没有更多的资料,我也并没有特别关注,只能说目前从临床试验的情况上来看,并没有什么坏消息。 在可降解支架方面目前已有2款产品获批上市:乐普的Neovas于2019年2月获批、华安生物的Xinsorb于2020年3月获批。同时先健科技的IBS支架也在临床进度上和Firesorb相当。 虽然已有乐普和华安的两款产品,他们会有一些先发优势,但可降解支架目前仍然处于一个比较早期的阶段。主要的问题是支架壁比较厚,二代DES支架壁厚在 70-80μm,而目前乐普的NeoVas支架壁厚度要达到160μm,厚度增加了一倍还多一些。冠脉支架因为要经过人体血管输送到心脏,越薄就越容易通过,所以厚度增加的支架在输送上会增加难度。 同时国际巨头雅培的Absorb BVS产品曾于2016年10月获得FDA批准上市,但在2017年3月就收到了FDA和欧洲监管局发出警告,指出 Absorb BVS 会增加远期血栓发生的概率。这款产品仅上市1年就于2017年9月宣布停止销售。这也是一个典型的支架研发的风险事件。 三、中国冠脉支架市场的情况目前中国的支架市场中,主流的产品是二代DES药物洗脱支架。主要的厂商有6家,国内3家:微创、乐普、吉威(蓝帆),和国际3家:雅培、波士顿科学、美敦力。 2020年10月,冠脉支架进行了全国集采,这次集采也让冠脉支架行业整体从2019年的150亿规模支架下降到了20~30亿。 这是整体行业大背景下的收缩,覆巢之下无完卵,这个行业里面的任何一家公司都会受到非常大的影响。所以如果拿2019年作为比较的基数,那么这几年的业绩无论如何都不可能体现出成长性。 此时我们站在2022年去看行业未来的发展,难免会很悲观,所有基于支架业务的估值逻辑都会被敲的粉碎。情绪宣泄后,冷静再看这个行业是不是还有值得期待的地方,我觉得还是有一些点值得思考的。 首先,2020年的全国集采是第一次,为期两年。正常来说,2022年10月份会进行第二次全国集采,不知道是否会有些变化。 从全行业的角度来看,虽然主流冠脉支架受严格管控,但药物球囊、可吸收支架、腔内影像等普材的价格并未有所调整,这也是不太合理的地方,下一轮集采应该会有些变化才对。 同时,如果冠脉手术受到手术器材利润压缩的影响,可能会导致医生的积极性与效率的下降。我国医疗费用目前只对耗材付费,而不对服务付费,这可能是习惯问题,但终将是不太合理的地方。 第二,2020年国家集采总共签合同的数量是107万个,上述6家主要的厂商中,除雅培落选外,其余都有产品中标。国内厂商占据主要的位置,具体中标情况如下:

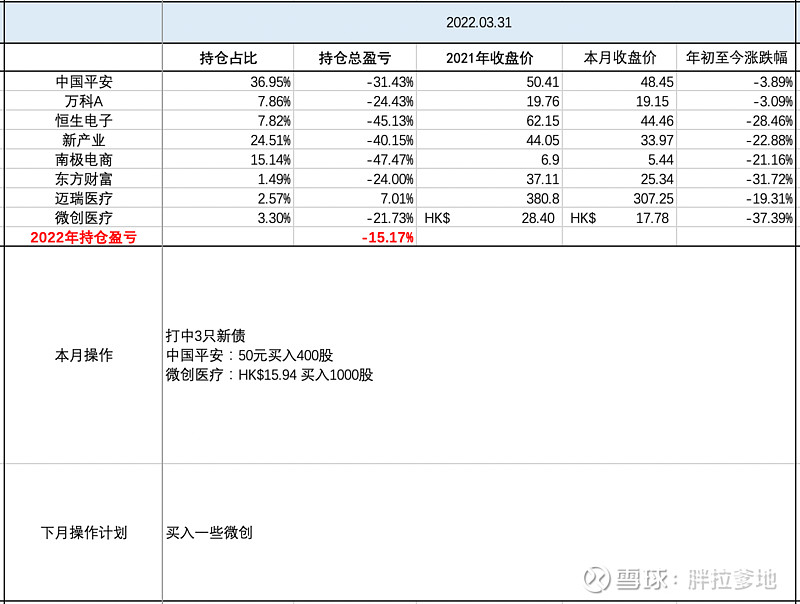

其中,微创的2款支架从合同采购意向上分到了26万个支架,占比24%,但实际给医院的供货量可远远不止26万个。 2021年的财报中披露微创支架全球销售122万根,海外业务产生的收入为1990万美元,按每个支架出厂价1000~2000元来计算,海外大概卖了不到10万根支架,也就是说国内要卖出110万根支架。2021年中国市场的支架总消耗量大概在200万根左右,微创至少占据了整个市场的55%以上的份额。 虽然从当前来看,增量不增价,集采导致量换不了应有的利润,但我觉得依然还是可以保持乐观一点的态度去看待这个事情。挤出水分的过程开始可能会用力过猛,但随着时间的推移,终将会趋于合理化。比如因为集采,医院全都是集采的产品,患者想自费也装不了更好的产品,这种现象就明显不合理。任何运动在一开始都是猛烈的,我们需要着眼于未来。 冠脉支架市场的前景还是比较广阔的,这在中国算是一个普遍性的疾病。经统计,我国进行PCI治疗的患者平均年龄62.43岁,随着老龄化时代的到来,预计2024年中国60岁以上人口预计将接近3亿,我也看有些研报分析说预计2024年全国冠脉支架使用量可达370万个左右。具体的推算过程不详述了,这个数字是否足够精确其实不太重要,只是想说从2021年的200万增加到2024年的370万,这个增长空间是非常大的。 全国集采两年一次,每次根据上一年使用量的70%做采购,但随着老龄化人数逐年飞速增加,支架的使用量也是逐年增加。集采外的市场也是一块不可忽视的空间,对于一些一线城市的患者来说,他们有经济实力和支付意愿,自然会偏向于选择更好的产品。这时产品的口碑、医生的偏好、手术的其他辅助则成为了患者选择的判断依据。 $微创医疗(00853)$ 我的3月实盘记录:

|

【本文地址】

今日新闻 |

推荐新闻 |