【国金化工 |

您所在的位置:网站首页 › 农药中间体合作加工 › 【国金化工 |

【国金化工

|

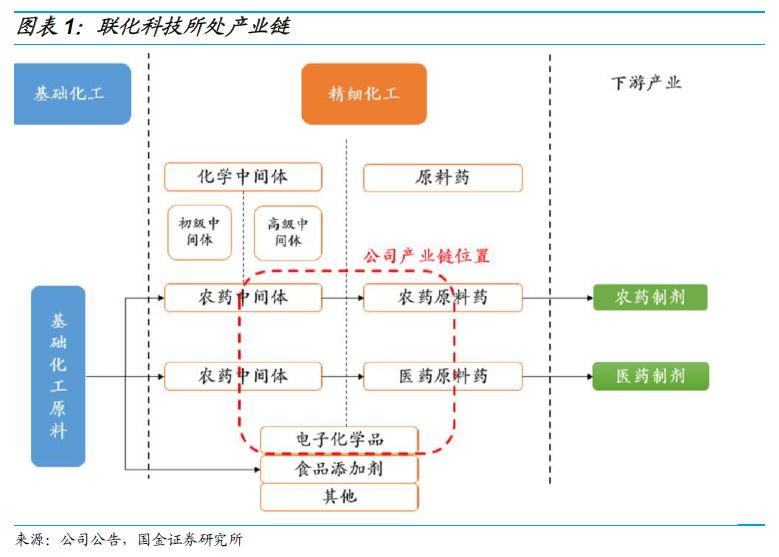

1 农化CMO龙头,高强度研发和资本开支驱动公司业绩增长 1.1.公司主要从事定制化生产服务,与下游客户深度绑定 联化科技是一家主营农药中间体、医药中间体及功能化学品的精细化工企业,公司所处产业链上游是基础化工原料,下游是农药及医药原料药,公司目前也做部分农药及医药原料药的定制生产。公司主要业务均采用定制化生产模式。公司在化学合成方面建有完善技术平台,具有有机合成以及工程化技术的核心能力,能为处于不同生命周期的产品提供一站式定制化生产服务。

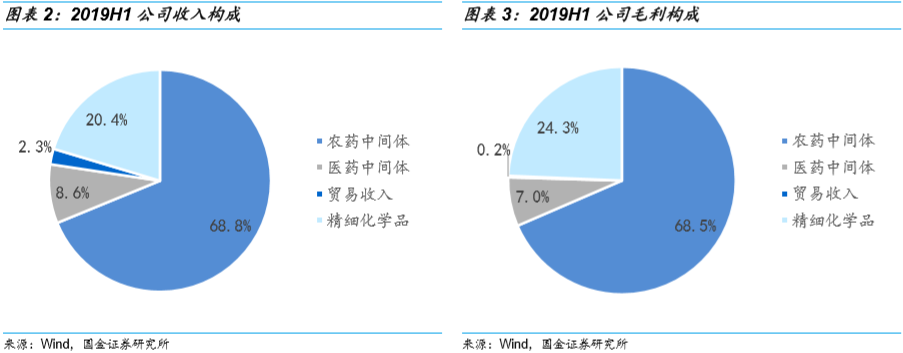

从公司的收入构成来看,农药中间体占比68.8%,医药中间体占比8.6%,功能化学品占比20.4%,其余为贸易收入等。毛利构成与收入构成基本类似。

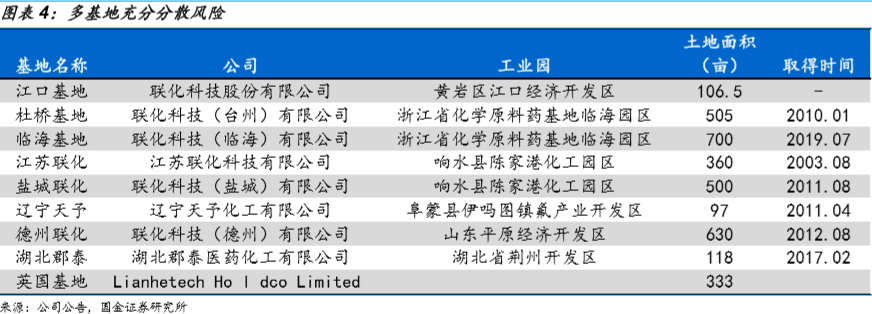

多基地布局,充分分散生产风险:公司服务的客户主要是国际农化巨头和医药巨头。跨国企业在选择合作厂商时非常慎重,为了保证未来供应稳定,会对厂商生产能力,技术水平、产品质量、环保措施、职业健康等进行长期考察和全方位的评估,与客户合作层次越高稳定性越强(相应的准入要求越高),一旦确定供应商,不轻易更换。公司目前拥有9个生产基地,总占地超过3300亩,进行了大量的固定资产投入并且拥有了雄厚的工艺技术积累,多基地布局可以充分分散风险。

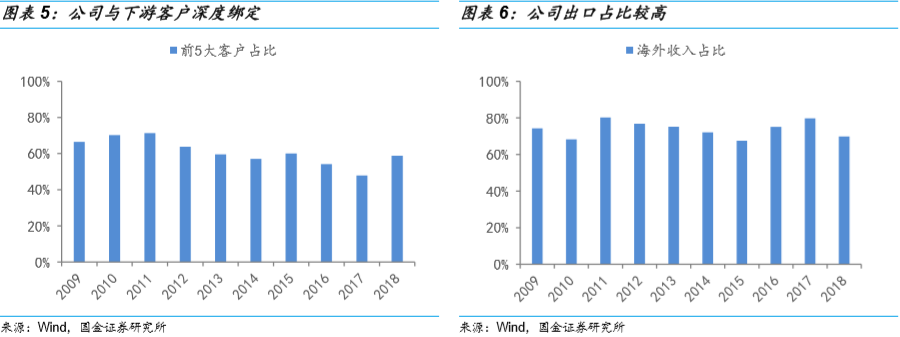

公司与下游客户深度绑定:农药和医药是集中度很高的行业,其中全球农药前6大公司占据行业约70%的份额,全球医药前20大公司占据行业约80%的份额。目前,农药全球前5大公司均为公司的客户,并已成为其全球重要的战略供应商;此外,公司与多家医药前20大公司建立了广泛长期的合作关系。

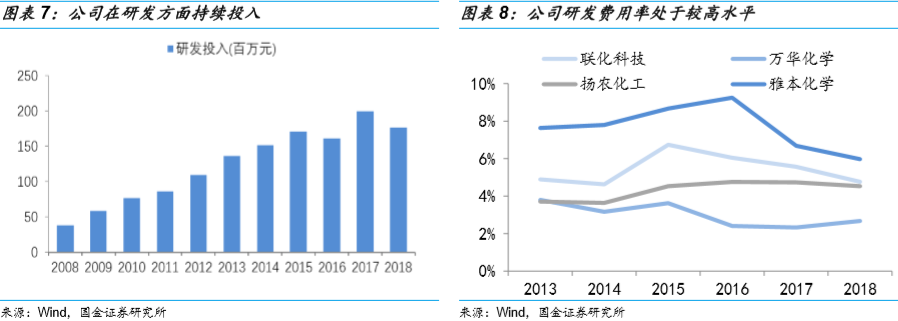

1.2.多年来保持高强度研发投入,工程技术能力强 公司多年保持高强度的研发投入。2008-2018年,公司研发费用年复合增长率为17.7%,占营业收入比例均值为4.72%,2018年联化科技研发投入绝对金额达到1.94亿元,占收入比重在5%左右。无论与农药行业龙头公司相比还是与新材料龙头公司相比,公司的研发投入均维持在较高水平,技术平台不断完善。

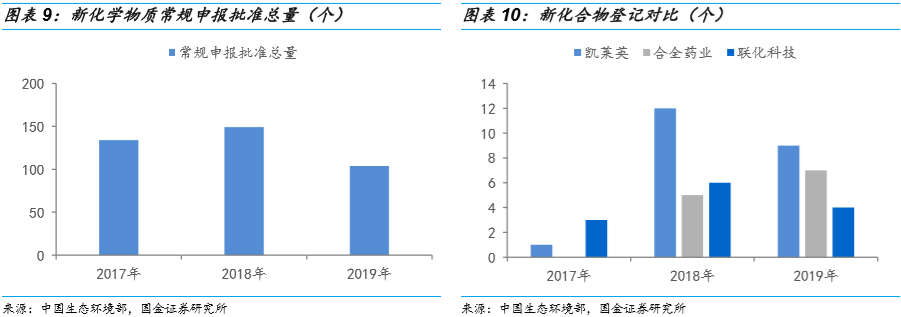

新化学物质登记体现公司的研发实力。中国环境保护部2010年1月发布修订版的《新化学物质环境管理办法》(下称《办法》),即第7号部令,该《办法》于2010年10月15日正式实施。《办法》规定了企业在中国境内生产或者向中国境内进口新化学物质之前,必须按照《办法》对未列入《中国现有化学物质名录》(即IECSC)的化学物质进行新化学物质申报,在领取新化学物质环境管理登记证后,才能开展新化学物质的生产或进口活动。这意味着生产国内以前没有的新化学物质急需要做申报登记,未取得登记证或者未备案申报的新化学物质,不得用于科学研究。新化学物质登记数量体现公司研发水平,也代表了后续储备项目的多少。国内新化学物质批准总量前三名为凯莱英、合全(药明康德)和联化科技。

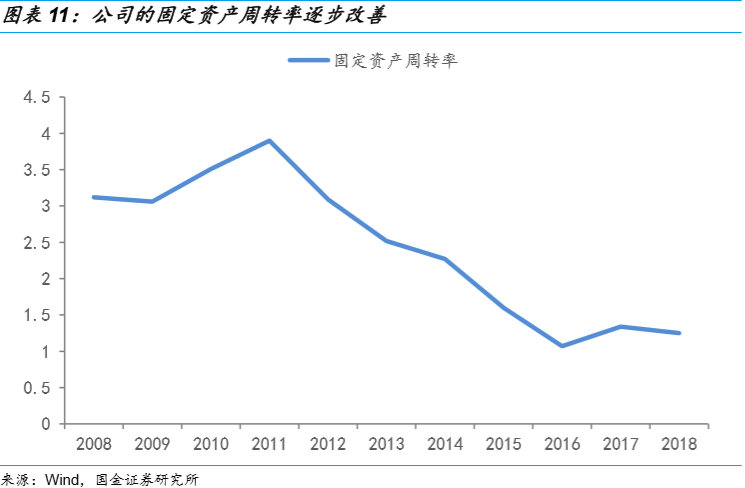

1.3. 持续资本开支驱动公司业绩增长 公司业务模式属于典型的资产驱动型,正常状态下资产投入后,下游需求正常就可以产生相应的收入,因此,公司的业务扩张依赖于固定资产的投资。我们用固定资产周转率来衡量公司进行固定资产投资的产出水平。12年之前这一比值稳定在3-4之间;12-14年维持在1.5-2.5之间;15年之后该数值大幅下滑,维持在1-1.3左右。固定资产周转率大幅降低主要是环保和事故导致停产带来的资产产能利用率较低所致。

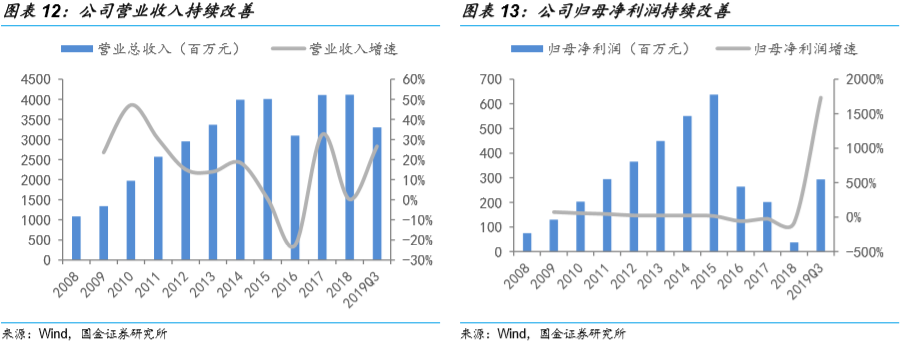

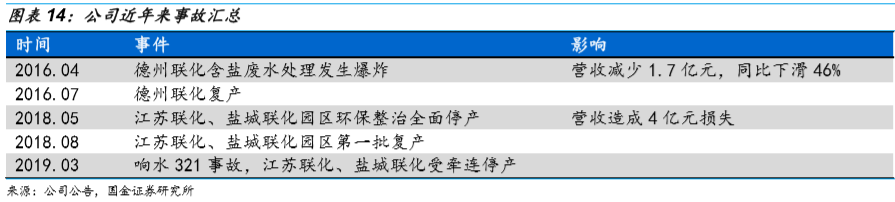

公司自2008年上市之后,业务快速增长,2008-2015年期间,收入复合增速21%,净利润复合增速36%,公司处于良好的成长状态。16年至今,受到内因和外因的影响(德州联化爆炸,辽宁天予投料事故,苏北环保事故停产,响水爆炸事故停产),公司的收入都未超过15年高点,利润则大幅下滑。过去几年,公司在安全环保方面加大投入,并且在不同基地之间进行产能备份,不断完善风险管理体系。 响水事故调查报告近期尘埃落定,我们认为后续政府在推进符合要求企业复产进度方面有望加速。此外,在经历321事故之后,江苏省政府对化工园区的安全环保督查力度更加理性,化工园区的企业结构将进一步优化,长期来看,江苏联化和盐城联化的生产运营优势将会不断彰显。

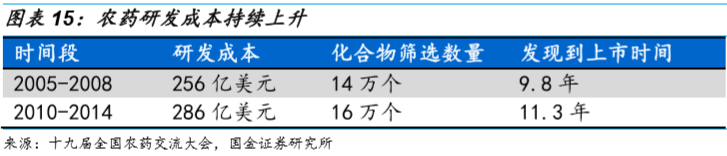

2 农药中间体进入繁荣发展新阶段,公司有望充分受益 2.1.农药企业价值链重构,供应商整合趋势加强 新药创新难度增大,研发成本不断提升。农药行业经过几十年的发展,农药经过了大类产品的快速发展期,随着基础问题的不断解决,新的要求不断提升,产品创新难度加大。

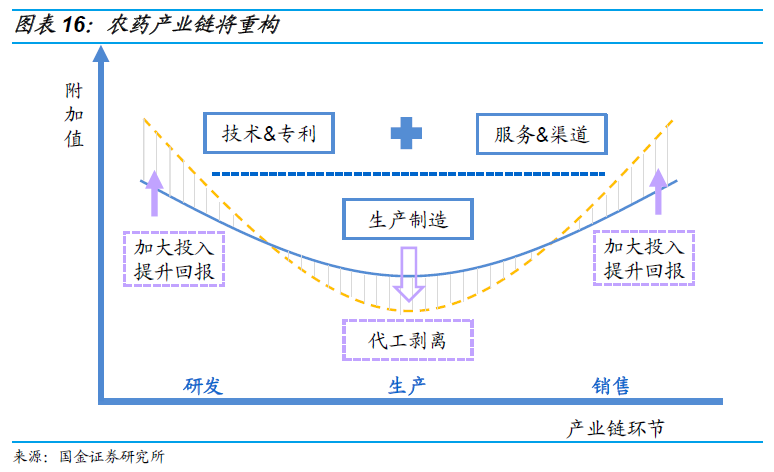

农化企业产业链重构,中间体外包比例不断提升。面对研发周期的延长以及回报压力的加大,国际农药巨头逐步进行产业链结构调整:一方面,在具有战略意义的研发和销售环节加大投入,通过加大创新力度以及渠道下沉等方式,在产业链两端建立更强的竞争优势,加大盈利回报空间;另一方面,企业通过外包代工等方式削减产品生产制造环节,通过将产品拆分委托生产,减少低盈利水平业务占比,通过外包给具有区域优势的企业生产,获取生产环节成本差异带来的盈利空间,在减少低回报支出的同时获得额外收益。

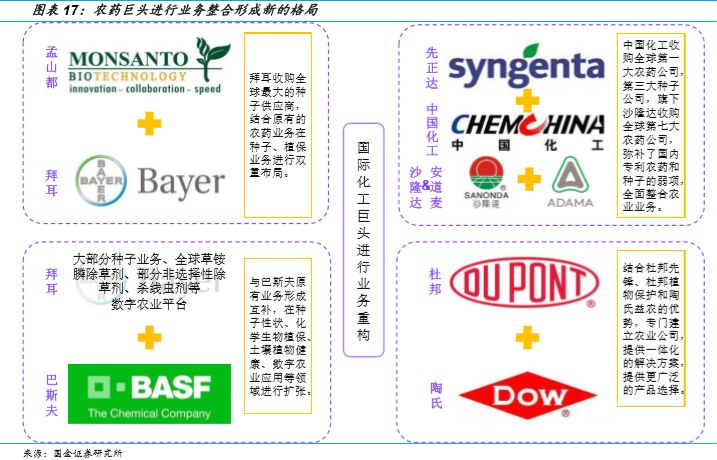

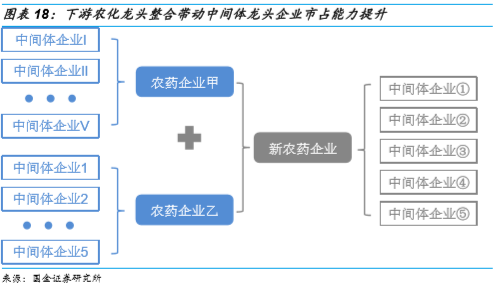

国际农化巨头整合将带动其供应商的整合。从2017年开始,国际农化巨头相继开启了整合之路。随着下游七大农药领域的巨头不断整合,产品的原有供应商的市场亦将呈现逐步集中态势。目前来看,国内的中间体行业较为分散,多数企业规模相对较小,在承接更高订单的生产能力不足,同时受制于研发投足不足,企业跟随下游客户的技术配套研发能力较弱,难以切入长期大量的产品供应链条之中,下游客户的并购整合将带动中间体龙头企业获得更多巨头客户订单,市场份额不断提升。

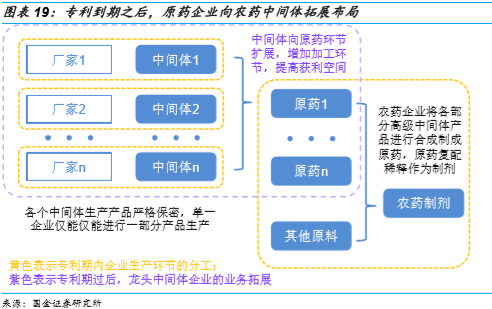

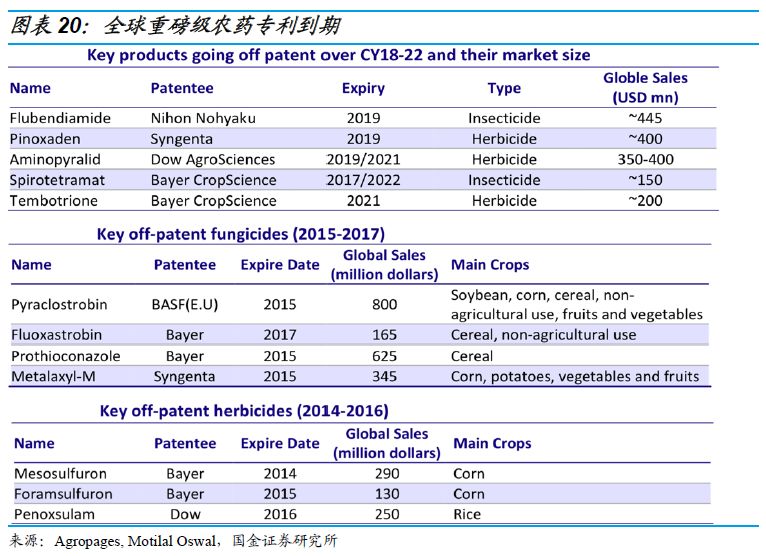

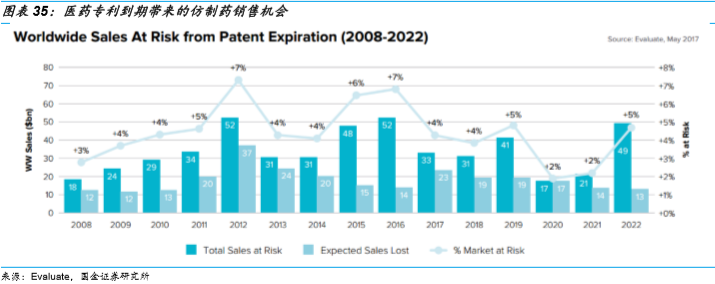

2.2. 专利药到期,代加工环节充分受益 专利药到期,代加工环节受益于市场需求数量的提升。国际农药巨头具有极强的下游销售布局,农药专利到期仍能把握主要的销售市场;同时由于专利到期,原有的专利药的价格将缓慢下行,带来产品的市场应用的快速扩展,进入一个快速的产品放量过程。中间体企业同下游客户之间联系紧密,在专利期后,仍将持续承接产品的代工生产,而随着下游需求的快速提升,代工环节反而受益于市场需求数量的提升,带动更大的发展空间。 由于专利期的农药具有产品保密要求,农药企业往往将专利期内产品拆分成多个高级单体,分别委托给几个厂商进行生产,彼此之间严格保密,由农药厂商将多个单体合成为原药进一步生产制剂。随着专利期过去,保密要求已经逐步降低,农药企业由于产品生产成本的限制,将逐步把原药的生产环节进行连续外包,而此时,行业内技术及生产能力较强的龙头企业将有望获得产品订单。根据“Agrow’s New Generics 2018”资料披露,在2018-2022年间,共有30个农药的化合物专利到期,预期将大幅提升原专利农药的销售数量,带动相应农药的生产需求,中间体行业持续发展。

与印度相比,中国具有综合平台优势,未来有望承接更多的订单。目前全球CMO主要的生产地区仍然集中在北美、西欧地区的发达国家,经过多年的发展,这些地区企业具备了较强的生产基础,但随着各地的人工成本、环保要求的不断提升,产品的生产成本明显提升,生产进程难以灵活调节,CMO生产的份额有逐步下滑趋势。相比发达国家中印两国整体上都具有极强的人工成本优势,印度的人工甚至更低,但是经过多年的发展积淀,国内在产业链布局、技术研发等方面优势明显,更具有综合平台优势。

2.3.公司的农药中间体业务将充分受益于行业发展 公司的农药中间体基地主要集中于江苏联化和盐城联化,未来将在德州联化建设产能。其中江苏联化江苏联化始建于2003年10月,位于响水生态化工园区,占地360亩,分为南北两厂区,实际生产25个品种。

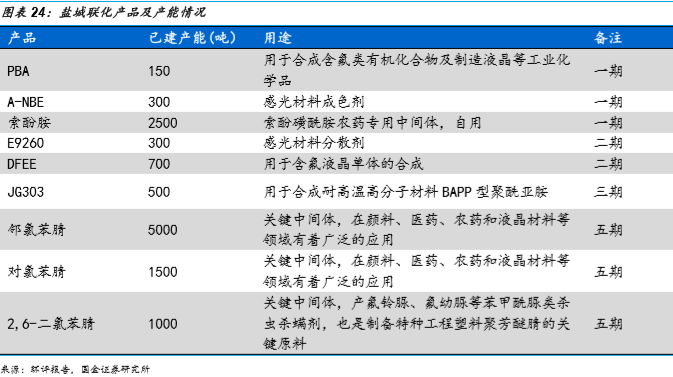

盐城联化始建于2011年6月,响水事故发生前,盐城联化共申报了六期项目,目前已经建成了五期,涵盖农药产品和功能化学品。

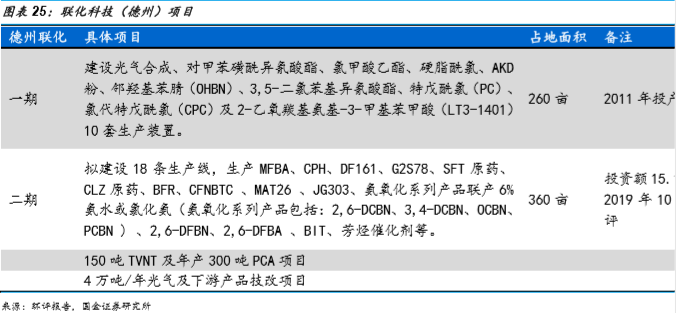

联化科技(德州)专注于光气化下游产品的生产,一期项目于2011年投产,近期,德州基地正计划推进新一轮产能建设,其中二期精细化工生产项目总投资15.1亿,项目拟建设18条生产线,主要生产农药中间体等产品

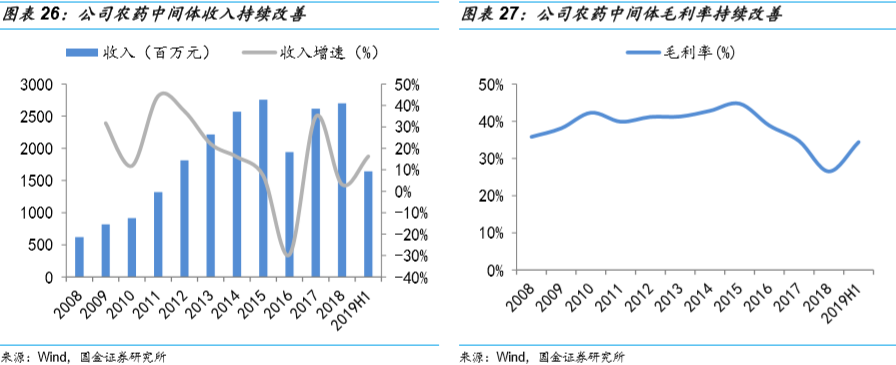

过去三年,由于苏北环保事故停产,响水爆炸事故停产等外部因素影响,公司的农药中间体收入及毛利率情况受到影响。公司过去几年在安全、健康、环保等方面大力投入,不断完善供应链风险管理体系,公司在临海生产基地建设备份产能进行一定程度的风险对冲。2019年上半年公司农药中间体的毛利率逐步回升至34.4%,短期来看,江苏联化和盐城联化复产将带来业绩的修复;长期来看,在行业整体增长的背景下,德州联化的新项目投产为驱动公司的农药中间体业务的增长。

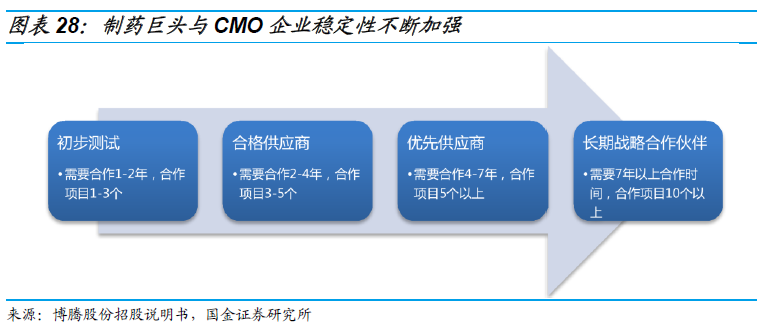

3 公司医药中间体业务高速成长 与农药相比,医药中间体行业进入壁垒更高,但是客户粘性更强。创新药品是跨国制药公司的核心业务,会对供应商的技术水平等提出较高的要求,双方需要经历初步测试、合格供应商、优先供应商、长期战略合作伙伴这四个客户关系阶段,历经4-7年的时间,才能建立长期合作的战略合作伙伴关系。建立长期战略合作关系后,制药巨头出于成本、药物品质、技术秘密等原因的考虑,不会轻易变更供应商。

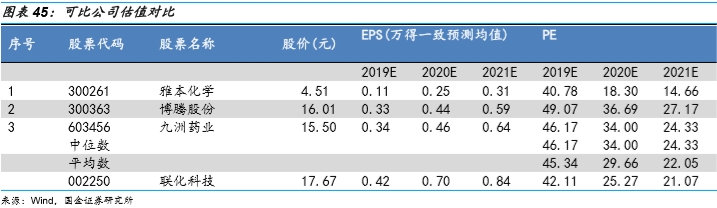

我国医药中间体行业,CMO、CDMO、CRO多种业务模式并存。CMO/CDMO企业如联化科技、雅本化学、博腾股份,CRO企业如药明康德、泰格医药等。 近年来,医药研发费用支出呈现持续增长态势,投资回报率不断下降;随着全球大量的新药专利到期,大量仿制药上市;加之中国CMO企业具备原料和人力低成本、工艺技术灵活等优势,国际CMO产业向中国转移推动中国CMO市场份额进一步扩大。根据南方所的预测,预计2021 年全球CMO/CDMO 市场规模将超过1,025 亿美元,2017-2021 年复合增长率约为12.73%。

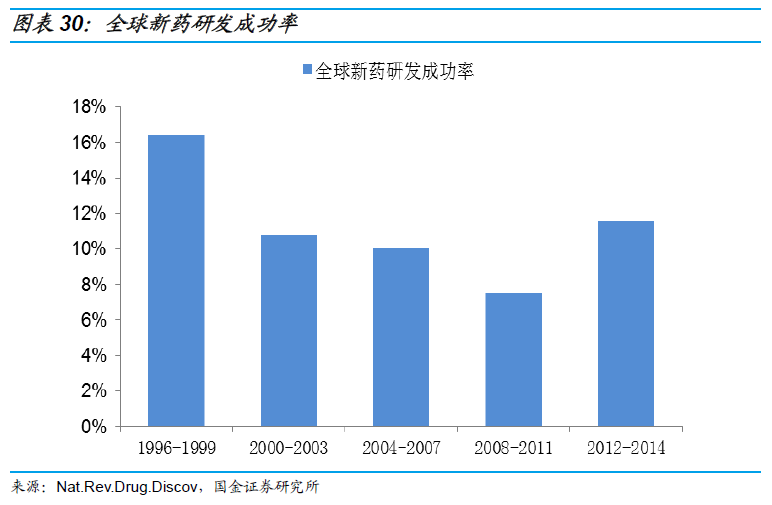

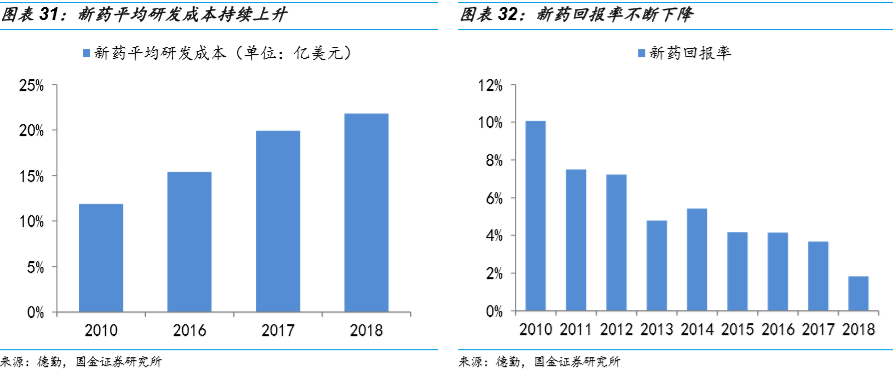

3.1.医药中间体外包比例逐步增大 近年,随着疾病谱扩增以及药物结构复杂化,新药研发成功率降低,新药研发成本迅速增加,麦肯锡在《Nat.Rev.DrugDiscov.》提到2006-2011年,新药研发成功率仅为7.5%,2012-2014年,由于生物大分子良好的选择性和低脱靶毒性(生物药在后期开发阶段,即从临床III期到获批上市具有高达74%的成功率),药物研发总体成功率略有提升,但仍旧难以回升至90年代16.40%的成功率。成功上市一个新药的成本从2010年的11.88亿美元已经增加到2018年的21.8亿美元,几乎增长翻倍,同时新药回报率持续走低,2018年全球TOP 12制药巨头在研发上的投资回报率仅有1.9%。

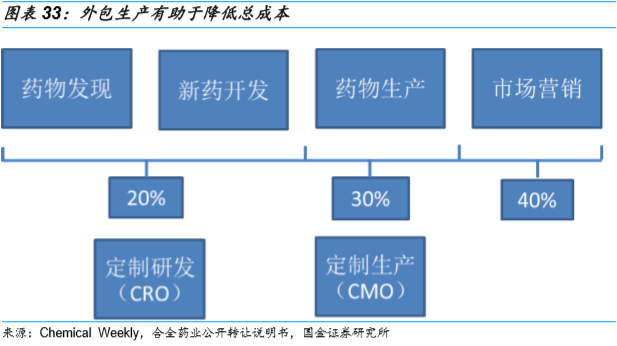

研发成本不断上升而研发投资回报率不断下滑给制药企业带来了很大的压力,因此他们未来更多地选择将生产环节外包给CMO企业以降低成本,据Chemical Weekly统计,生产环节占原研药全部成本的30%左右。CMO/CDMO模式可以帮助制药公司在固定资产投入、生产效率、人力资源、认证、审计等方面合计减少12-15%的成本;此外,采用CMO/CDMO模式帮助药企提高反应收率、缩短备货周期、增加安全系数,这样能够节省产能定制时间,缩短创新药的研发周期,加快药品上市的速度,使制药企业能够享受更多专利期红利。

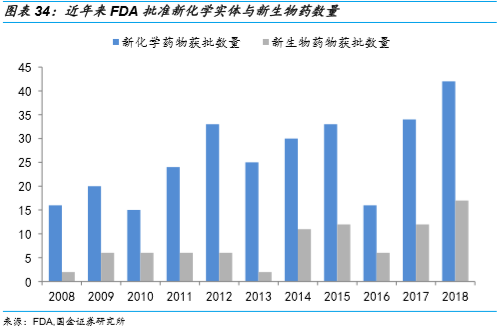

3.2.医药中间体行业处于景气周期 医药 CMO/CDMO行业受下游医药行业整体需求的影响而波动,周期性与医药行业基本保持一致。这些影响分为外在因素和内在因素:外在因素主要指新药上市审批周期;内在因素主要是指创新药专利保护周期。 FDA 等药品监管机构对新药的审批节奏同样对本行业有一定影响,当新药审批的时间跨度和获批新药数量有利于制药公司时,会催生医药外包服务的需求。根据近10年FDA批准的新化学实体药与新生物药的数量来看,新药获批上市将持续催生对药品外包的需求,从而支撑CMO/CDMO行业保持高景气度。

创新药的专利保护一旦到期,制药企业将不得不面对仿制药的重大冲击,这将促使其将自有生产供应链进行外包以求降低生产成本,同时给医药 CMO 企业带来更多商业机会。根据Evaluate的统计,从2017年到2022年期间预计有1940亿元的药物试产面临专利到期的状况,这是2012年以来的第二个专利断崖高峰,带来的仿制药市场增长,将会拉动通用医药中间体的增长。

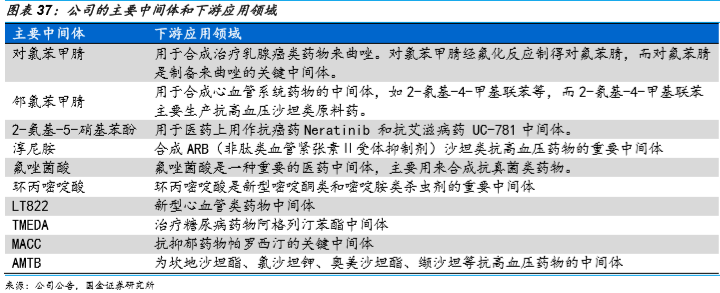

3.3.公司项目储备丰富,成长潜力巨大 公司目前的产品主要包括抗真菌类药物、降血糖类药物、心血管类药物、抗肿瘤类药物、抗病毒类药物以及抗抑郁类药物中间体。

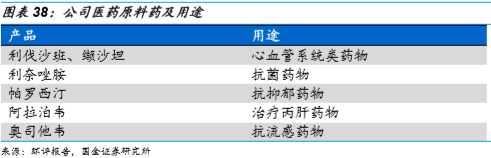

除了医药中间体项目之外,公司也不断做原料药项目的延伸,医药原料药比中间体进入门槛更高,附加值也更高。公司的原料药主要包括缬沙坦、帕罗西汀、磷酸奥司他韦、利奈唑胺、利伐沙班等。

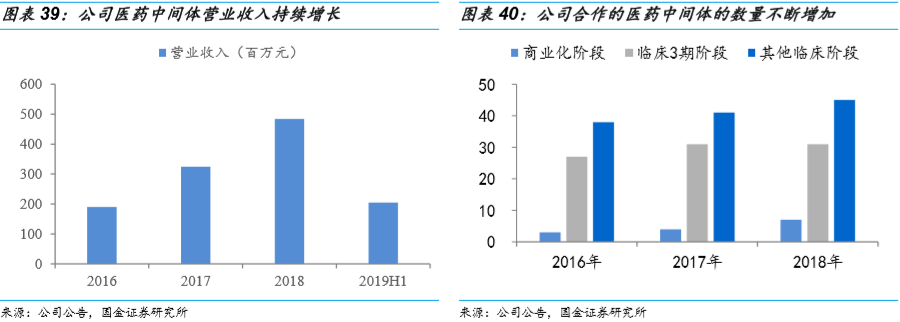

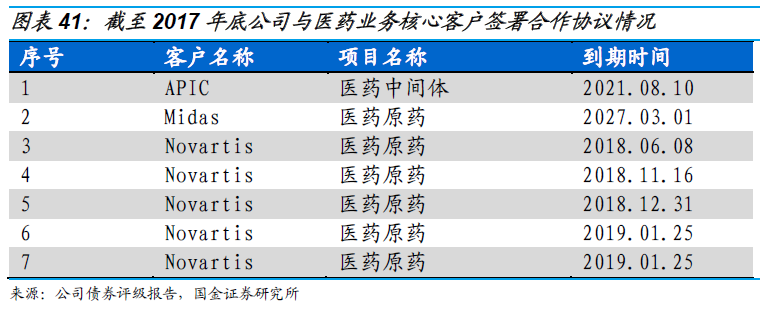

过去几年来,公司医药中间体保持高速成长趋势,公司的医药中间体主要合作伙伴是诺华,诺华是全球前三大医药企业,是全球管道内在研新药数量最多的药企之一,诺华与联化的合作既包括已过专利期的原研药也包括在专利期和在管道内的产品的中间体,随着与诺华合作的不断深入以及其他医药客户的导入放量,公司医药中间体业务有望不断成长。

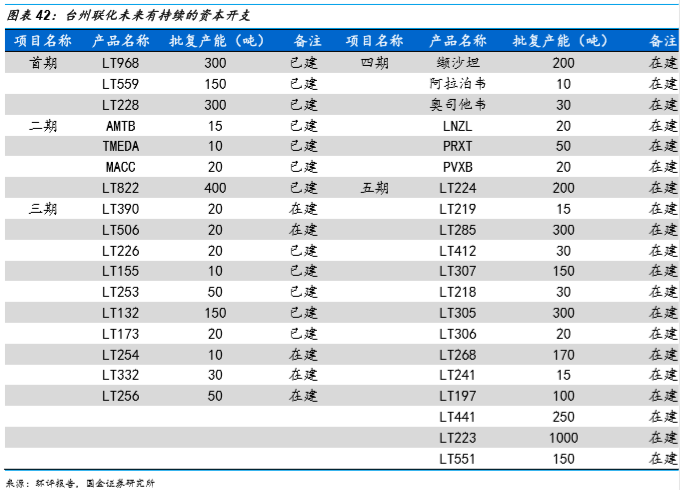

原先联化科技医药业务主要集中于台州市黄岩江口工厂(联化科技总部),江口工厂总共审批过6次项目,并已通过了FDA审计和EMA审计。根据台州城市规划和台州市黄岩分区规划,江口轻化投资区为过渡性工业用地,逐步搬迁有污染企业,未来江口工厂的定位是技术孵化基地。 公司在2010年成立台州联化,并在浙江省化学原料药基地临海园区征地505亩,作为企业主要的医药中间体生产基地,截至2019年10月,台州联化共报备了六期项目,实际已建工程占总用地面积的50%,未来仍具有充足的新项目建设空间。

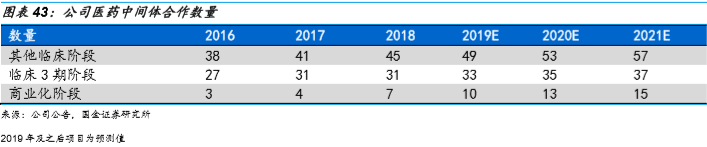

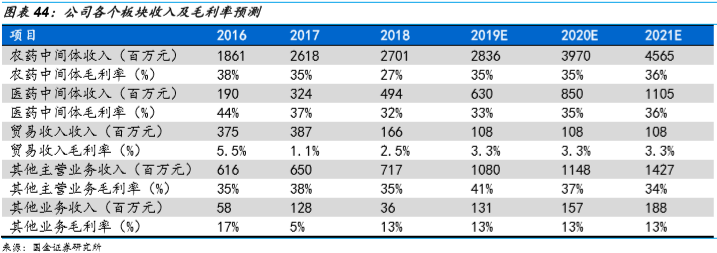

公司于2019年成立子公司临海联化,并在浙江省化学原料药基地临海园区新增土地705亩(浙江头门港经济开发区),打造联化科技临海产业园项目,根据环评报告,一期建设年产800吨二胺等9个项目,总投资9.6亿元,占地96.36亩,完成后预计可实现年销售收入20亿,净利润6亿元。 4 核心假设 与盈利预测 农药中间体业务:预计2020年,江苏联化和盐城联化大概率复产,江苏联化和盐城联化的复产将带来盈利的修复;毛利率方面,复产之后随着产能利用率的提升,公司的毛利率有望得到改善;长期看,德州联化和英国工厂项目的投产保障农药中间体业务的长期增长。 医药中间体业务:近年来,公司医药商业化阶段数量不断增加,公司医药产品储备丰富,预计未来三年每年商业化阶段产品增加2-3个左右,订单逐步释放,医药中间体业绩不断增长。毛利率方面,随着合作医药中间体数量的不断增加,规模效应将逐步凸显,带来毛利率水平的提升。

功能化学品业务:联化科技(德州)、湖北郡泰等其他基地业务维持稳定增长。毛利率方面,考虑到B/F腈产品价格从景气高点回落,精细化学品的毛利率逐步下滑。

我们预计公司2019-2021年归母净利润3.88、6.46和7.75亿元;EPS分别为0.42元、0.70元和0.84元;公司是农化CMO龙头企业,考虑到农药中间体和医药中间体的成长性,我们给予公司2020年30倍PE,目标价21元/股,首次覆盖,给予“买入”评级。

5 响水基地复产时间不及预期:江苏省政府对化工园区企业复产时间和政策执行存在一定的不确定性。 全球农药需求下滑风险:若全球农化行业不景气,农药需求下滑,农药中间体的需求会受到影响,进而影响联化科技的订单和业绩。 新项目建设进度不及预期:由于政府审批因素的影响,公司的新项目建设进度存在低于预期的风险,进而影响公司承接订单的数量及业绩的释放。 化工园区环保及安全生产风险:化工园区的环保及安全检查或影响公司的开工情况。 蒲 强 陈 屹 本文为国金证券大化工组出品,如需转载,请与我们联系,详细报告或路演需求请联系研究员或对口销售经理 特别声明: 本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |