农夫山泉专题研究:十年磨一剑,打造深厚护城河 (报告出品方: 中泰证券 )1. 行业空间:包装饮用水长期向好,饮料结构提升加速1.1 包装水消费量:人均消费量对标美国... |

您所在的位置:网站首页 › 农夫山泉全国统一价 › 农夫山泉专题研究:十年磨一剑,打造深厚护城河 (报告出品方: 中泰证券 )1. 行业空间:包装饮用水长期向好,饮料结构提升加速1.1 包装水消费量:人均消费量对标美国... |

农夫山泉专题研究:十年磨一剑,打造深厚护城河 (报告出品方: 中泰证券 )1. 行业空间:包装饮用水长期向好,饮料结构提升加速1.1 包装水消费量:人均消费量对标美国...

|

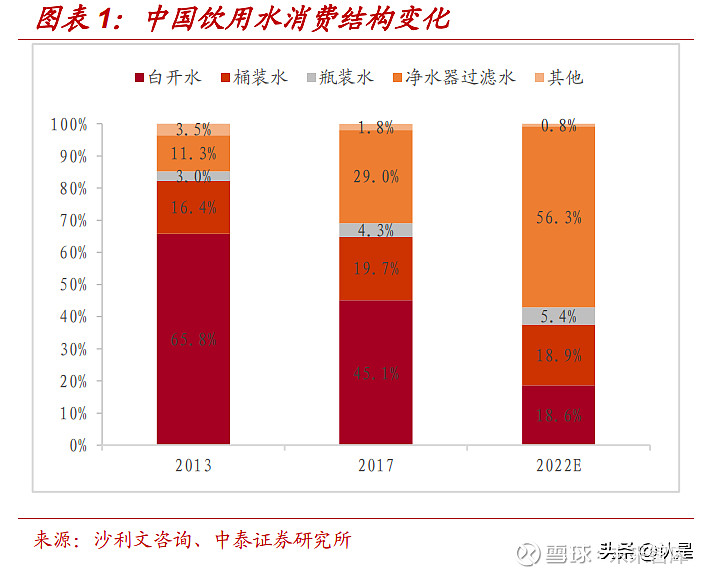

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/191661596) (报告出品方:中泰证券) 1. 行业空间:包装饮用水长期向好,饮料结构提升加速1.1 包装水消费量:人均消费量对标美国有 2.6 倍的提升空间 白开水在饮用水中的份额快速下滑,净水器的发展难以挤占包装水的份额。未来包装水的销量成长空间十分广阔。 饮用水属于刚性需求,需求量稳定。但各类饮用水之间存在互补性,结构变化较大。中国的饮用水消耗总量从 2013 年的 10,032 亿升增至 2017 年的 10,666 亿升,年复合增长率仅为 1.5%。从结构上看,由于中国消费者有对自来水煮沸后饮用的习惯,饮用水可分为白开水、桶装水、瓶装水、净水器过滤水和其他饮用水,且白开水的占比仍然较大。 2017 年这五类饮用水比例分别为 45.1%、19.7%、4.3%、29%和 1.8%。 白开水的比例较 2013 年下降了约 20%,而净水器过滤水、桶装水和瓶装水比例获得不同程度的提升。预计未来随着消费者对饮用水安全的重视,直接饮用煮沸后自来水的比例将继续降低。

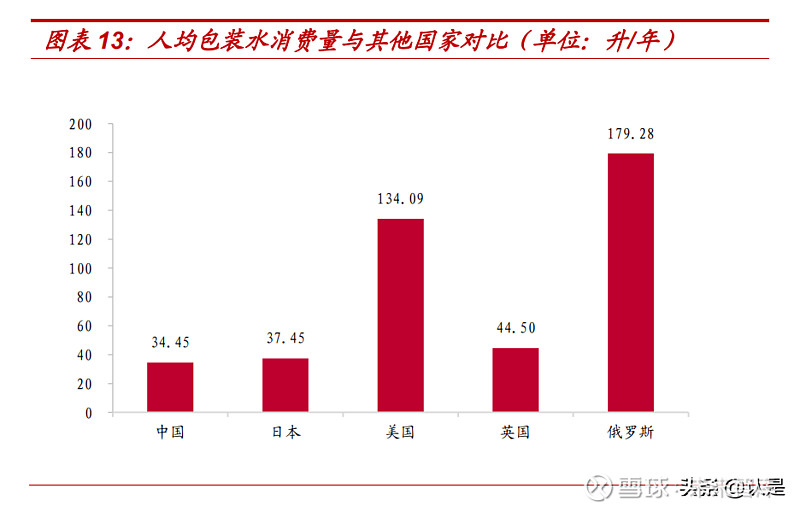

净水器的发展难以挤占包装饮用水的空间,主要有三方面原因:1)中小包装的饮用水便携性无可替代。城镇化的发展一方面使人们需要更多在外工作,对包装水的需求提升,另一方面也通过各类便利店、商超等终端提供了方便的购买途径;2)中国水污染严重且水资源短缺,消费者长时间依靠煮沸自来水杀菌,将消费者习惯改变为直接饮用净水器过滤水需要时间;净水器的净废比越高,滤芯使用寿命越短,也会造成消费 者对净水器的成本顾虑。3)参考水质好、具备高净水器渗透率和先进净水技术的发达国家,包装饮用水仍在持续发展。系污染事件、自然灾害和消费者对矿泉水高品质的青睐。 中国自来水质量差,系取水源质量差,且供水管网可能受到污染。1) 水源水质差,且各类化学和毒理性指标较难处理:水质差:地面水按水质标准可分为五类,一类最好,五类最差,而中国三类及以下水质过半。 难处理:全国集中饮用水水源地污染物超标项目主要为铁、锰、氨氮、硫酸盐、氟化物、钼等化学和毒理性指标;中国天然水体中监测出 158 种药物和个人护理品,致癌、致畸、致突变的“三致”物超标倍数高,处理难度较大。2)旧供水管道使用时间较长,漏损后与污水交叉感染。在高速城市化过程中难以保证整体布局合理,如果管网与排污管相邻可能造成交叉污染。3)自来水管道如果细菌传播可致流行病爆发。管网末梢水中的总余氯含量要大于等于 0.05mg/L,才能理论上保证管道里的水被有效杀菌。中国水安全公益基金对全国大中城市的居民饮用水水质进行了调研,结果显示 83%的水样总余氯量不达国标要求,甚至有 35%的水样余氯量为 0。 中国净水器渗透率较低,近年增长不及预期,或因消费者对净水器浪费水和过滤水直饮性的顾虑。发达国家净水器渗透率较高,普遍超过了 80%,而中国 2017 年渗透率仅约 20%。预计 2017-2022 年净水器市场零售额复合年增长率将达 17.7%,但自 2018 年净水器行业连续经历了两年负增长,行业进入疲态期。 发达国家在具备高净水器渗透率和先进净水器设备的同时,包装饮用水市场仍然持续发展。 俄罗斯的人均包装水消费量约为中国的 5 倍,系消费者对自来水信心较 弱,日常用水以桶装水为主。 从发达国家的饮用水发展看中国包装水行业的销量空间: 1)饮用水质量与人均包装水消费量高度相关:事实上中国饮用水质量和污水处理对比美国仍相差较远,且净水器普及率和技术达到美国水平也是相对长期的过程,实际提升空间应该更大。2)消费 者对于稳定、安全的水源要求非常高,一旦出现严重水污染、自然灾害等事件,即使是区域性和暂时性的,也会打击消费者对自来水的信心, 带来包装水销量的爆发式增长。

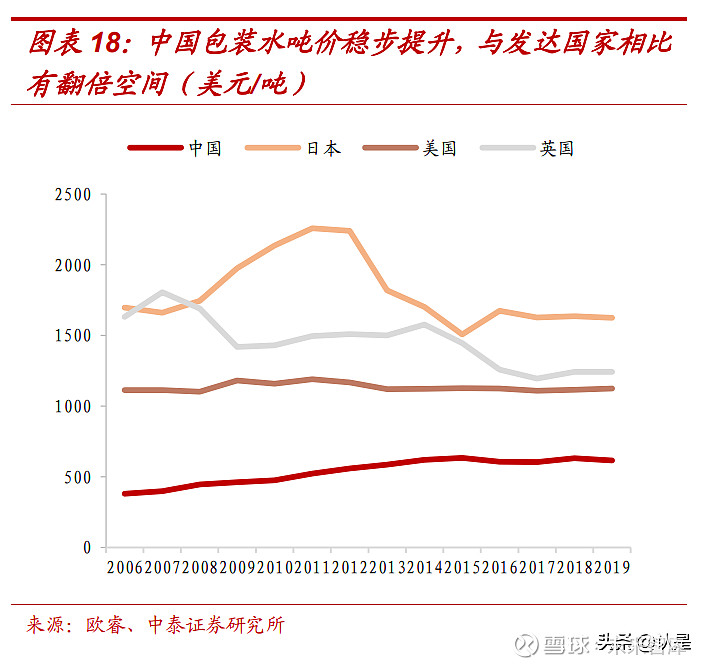

1.2 长期看纯净水到天然水的升级趋势清晰,伴随高端化推动吨价上行 中国包装饮用水市场终端销售额总规模约2400亿,2015-2020年CAGR 约 9%。疫情对软饮料需求造成一定冲击, 具备一定刚需性且近年增速较快的能量饮料市场终端销售额下降了 5.5%;而包装饮用水在 2020 年行业规模增长 6%,体现广泛消费人群和对水的稳定需求所带来的更强的抗风险能力。 中国瓶装水和桶装水单位价格稳步增长,对比发达国家有翻倍空间。1) 瓶装水:瓶装水(8L 以下)单位价格 2020 年为 4.25 元/升,对比 2006 年的 3.04 元/升提升约 40%。近年价格增速变缓,主要由量增贡献行业规模增长,部分原因是单价较低的大包装增速较快。在销量结构上,可发现瓶装水中 2-5L 的销量吨数比例有所提升。2)桶 装水:桶装水(8L 以上)单位价格 2020 年为 2.08 元/升,不到瓶装水单价的一半,体现包装越大性价比越高的特点;价格上从 2006 年至今 提升约 60%。

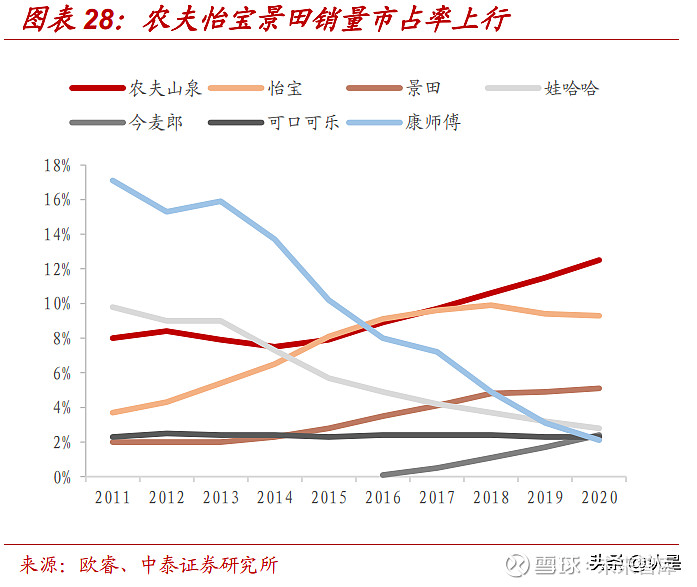

目前情况:包装水可分为纯净水、天然水和天然矿泉水三种,目前纯净水是主流,天然水和天然矿泉水定价较高。目前纯净水在中国包装饮用水中占比超 60%,且还在逐年提升。主要因为其他饮用水下滑明显,其他饮用水比例由 2014 年的 29.5%下滑到 2019 年的 13.6%,预计 2024 年占比将不足 5%。 当其他饮用水出清后,纯净水比例将开始下滑,由天然水和天 然矿泉水承接其份额。 天然水更健康,符合食品饮料健康天然化的大趋势。长期饮用不含矿物元素的水会造成营养不良;饮用水中的矿物元素是人体矿物质不可缺少的来源。饮用纯净水不仅不补充矿物质,还会导致体内矿物质流失。 国内饮用水安全较低,消费者愿意买更安全的纯净水意愿较强,因此纯净水占比高。饮用水安全度提升后,纯净水比例将加速下降。随着消费者对饮用水安全的信心建立,需求也会从安全转向健康。伴随着纯净水占比的加速下降,天然水占比将加速提升。 产品直接提价曾是吨价提升的重要因素之一。 新品和高端水将成为未来吨价提升的重要推动力。饮用水新品多瞄准细分消费场景和消费人群,单位价格较高。随着中国城镇化率和居民人均可支配收入稳步提升,消费者对于饮用水的需求也在升级。不仅重视安全纯净,还对水源地和功效性提出了更多的要求。 高端包装水定价较高,且增长较快,近五年零售量的 CAGR 达 14%。高端水自 2017 年呈现加速增长趋势,体现出消费者对包装的需求已不局限于安全和便捷,优质、细分化的水源地所带 来的附加值越来越被消费者认同。由于高端水定价较高,其在整体销售规模中占比要显著高于销售量占比。2019 年零售规模达 159.82 亿元。 包装饮用水市场集中度较高,未来有望进一步提升。农夫山泉为行业龙头,市占率 23.7%,龙二怡宝市占率为 14.3%。康师傅和娃哈哈下滑较大,农夫、怡宝和百岁山市占 率持续提升,也体现了行业高端化的进程。

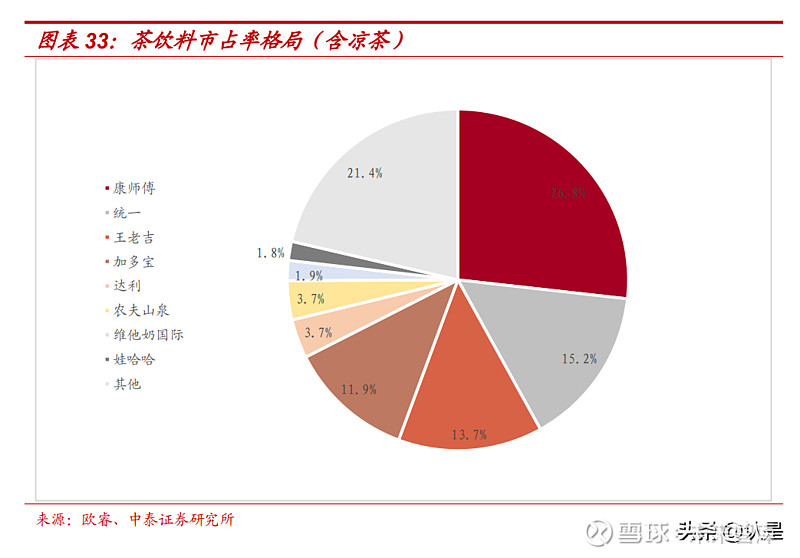

包装水行业的升级趋势已经较为清晰:1)纯净水到天然水/天然矿泉水: 纯净水增速慢于天然水和天然矿泉水,预计未来纯净水比例将随着饮用水安全的提升而进一步下滑,推动行业结构升级。2)同时行业内新品多定位高端,高端包装水近年展现出更高的增速,体现消费升级大趋势下消费者对包装水的需求也在升级。 1.3 包装茶饮料增长趋缓,无糖茶迎来春天 包装茶饮料行业规模大,整体增长放缓。中国有悠久的饮茶传统,对茶饮料也具有较高的接受度。广义茶在 2019 年市场规模约 1200 亿。更小范围的茶饮料 2019 年市场规模 为 653 亿元,2014-2019 年复合增速 3.8%,预计未来也会维持低个位数增长。 无糖茶经多年市场培育已迎来快速发展期,近 5 年复合增速超 30%。2019 年含糖茶零售额 占整体茶饮料零售额的 94.8%。近年无糖茶增速远超含糖茶,2014-2019 年无糖茶增速 CAGR 达 32.6%。2024 年预计无糖茶占比将达到 12.3%,对应 115 亿的市场规模。 饮料行业的无糖化趋势具体可以拆分为以下两个因素: 低糖是东亚的饮食文化特点;经济越发达,人均摄糖量/人均 GDP 越低。与相似人均 GDP 水平的国家对比,东亚三国的人均摄糖量较低,体现低糖的饮食习惯。从国际上看,人均摄糖量在经济发展初期快速增加,但在人均 gdp 到达一定水平后摄糖量曲线明显变得平滑,甚至有一定下降的趋势。 随着健康意识的加强,高糖分的饮料引起了消费者的担忧,无糖饮料开始流行。减少糖的摄入是大多数消费者在选购食品和饮料时共有的意识,而年轻人比中老年消费者更注重健康。 拥有相似茶文化的日本即饮茶市场以无糖茶为主,无糖茶在所有茶饮料占比超过 80%。中国长期无糖茶占比可向日本看齐。日本即饮茶是传统手工泡茶的延伸,最大限度保证品质的同时提升了便携性,在年轻人快生活节奏下获得了较好的发展。而中国市场流行的冰红茶、柠檬茶等产 品大多使用速溶茶、茶粉等,本质上是饮料的替代物,原料品质和制造工艺都相对落后,难以满足消费者对于优质茶饮料的需求。 中国茶饮料市场集中度较高,CR5 达 86.5%。除去王老吉、加多宝和和其正的凉茶份额后,前三名分别为康师傅、统一和农夫山泉。未来的竞争格局将取决于各企业在无糖茶上的 发展。

1.4 功能饮料赛道优质,NFC 果汁将是果汁的未来 功能饮料可分为运动饮料、营养素饮料和能量饮料。整体市场规模超千亿,2014-2019 年 CAGR 达 14%,其中运动饮料和营养素饮 料共计 384 亿。市场相对集中,CR5 为 56.7%。消费者通常对于功能饮料的细分品类认知模糊,而事实上能量饮料的咖啡因含量接近甚至高于等容量的咖啡,具有较高的消费者粘性,与其他几类产品产生明显差别。 2020 年果汁终端销售规模为 738 亿元,销售规模自 2016 年开始下滑,预计将由销售量增长驱动转为价格驱动。2015-2020 年果汁整体销售规模的 CAGR 为-4.8%,预计未来五年规模基本不变。从量价拆分角度看,2006-2013 年销量快速增长, 但自 2014 年至今已连续 7 年销量萎缩,消费者对果汁的需求已整体饱和。而与此同时单位价 格呈现上升的趋势,虽然去年因疫情受到一定影响,但长远看价格将随着产品结构的升级缓慢提升。 目前低浓度果汁和中浓度果汁为主流,但百分百纯果汁由于 NFC 果汁的加速发展已成为最景气的果汁赛道。目前行业结构升级的大趋势较为明显,体现在销售额占比最大的低浓度果汁(果汁含量 |

【本文地址】

今日新闻 |

推荐新闻 |