近忧 |

您所在的位置:网站首页 › 兴业银行手续费为什么那么高 › 近忧 |

近忧

|

来源:雪球App,作者: ice_招行谷子地,(https://xueqiu.com/1821992043/176245109) 1, 股东分析: 2020年年报股东变化:今年4季度。沪股通单季增持3200万股。其他大股东基本无变化。2,持股股东数从2020年3季度末的29.72万户大幅下降到年底的22.27万户,减少了7.45万户。到了2月底股东人数反弹至23.43万户,2个月内反弹了1.16万户。持股股东人数在第四季度出现断崖式下跌,很可能是第四季度国内机构对兴业银行进行了突击建仓。 2,营收分析: 2020年年报营业收入2031.37亿,同比增加11.11%,环比增长12.04%。其中,净利息收入1435.15亿,同比增速17.36%。非息收入中手续费收入377.1亿,同比增速24.14%。归母净利润666.26亿,同比增速1.15%。更多的数据参考如下表1:

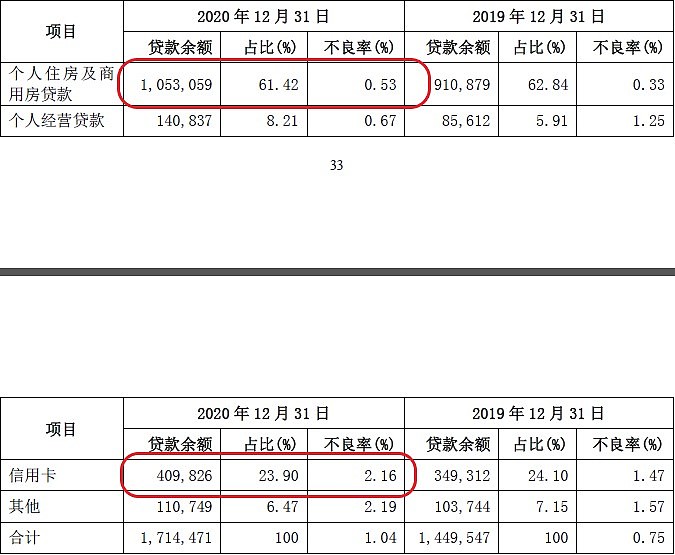

表1 在表1中第四季环比的数据就不需要太关注了,特别是净利息收入和手续费收入。因为年报兴业银行调整了信用卡分期手续费的会计科目,从手续费收入调节到利息收入。但是这个调整并没有对1-3季报进行追溯,所以环比数据可以忽略不记了。 这里说个题外话,在一周前我发表的《银行手续费再研究》中,利用交易量对兴业银行的刷卡交易费率进行评估得到的数值和这次回溯的真实数据偏差只有0.25%。说明我之前的判断是正确的,多数银行的手续费占比依然较低。 回到净利息收入上来,我们看到兴业银行的净利息收入同比增速高达17.36%,远超同期资产规模增速。很显然净息差在其中起了重要作用。在2020年年报披露的净息差数据中,总资产收益率4.47%比2019年的4.62%下降了15bp;付息负债付息率2.36%比2019年的2.66%下降了30bp。 很显然,总资产收益率下降较小的同时付息率下降较多。所以,要分析净息差需要沿着这两个思路去找原因。我们先看比较容易的负债部分。 负债成本的下降主要贡献是同业存放/拆入和同业存单。其中同业存放/拆入下降66bp,同业存单所在的应付债券成本同比下降41个基点,存款成本下降13个基点。我们都知道去年是同业负债成本最近8年最低的一年。而今年的趋势看同业负债成本已经和2019年同期持平了。所以,2021年全年的负债成本很可能高于2020年,而且是逐季走高,但是最终的高度受到监管压制存款成本的因素会略低于2019年。 在资产这端,兴业的收益率下降的不明显,其中最主要的原因是贷款收益率下降不多。兴业银行2020年贷款收益率5.3%比2019年仅下降了4bp。具体分拆细项可以看到对公贷款收益率同比下降31bp,而零售贷款的收益率同比上涨了32bp。注意不要以为零售贷款的利率上涨是因为分期手续费调入利息收入造成的。因为,兴业银行年报披露的2019年零售贷款利率6.27%显然是已经将分期手续费重述为利息收入后的数据。 那么,兴业究竟做了什么可以让零售贷款的收益率逆势上涨呢?要知道招行的零售贷款利率2020年同比下降了18bp,平银的零售贷款利率同比下降了51bp。我们回到兴业银行的零售贷款结构,如下图1所示:

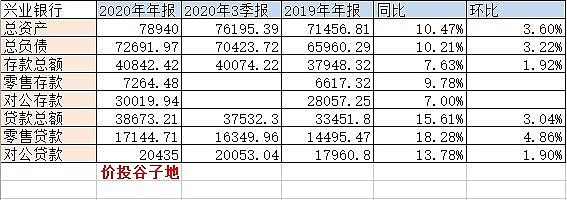

图1 可以看到兴业银行的零售贷款主要2大类:按揭和信用卡。其中按揭为主,信用卡次之。很显然2020年同比贷款收益率的反常大幅上行,说明兴业银行在2020年对资产大类进行了客户下沉。第一个可疑之处就是按揭贷款不良率的跳涨,兴业银行按揭贷款利率跳涨了20个基点。我翻查了一下已经披露年报的大中型银行,包括建行,招行,平银,浦发等,它们的按揭贷款不良率基本变化都在10个基点以内,而且不良率都在0.3%左右。兴业银行的按揭不良率突然跳升到0.53%绝不可能简单地用偶然因素解释。 另外,即使考虑到兴业银行的按揭可能会有客户下沉带来的利率上行,但是去年按揭贷款利率考虑到房地产收紧不严重,流动性宽松的情况下,按揭贷款也不可能独力扛起零售贷款32bp的涨幅。所以,真相只有一个,兴业银行去年对信用卡客户进行较大规模的客户下沉,为了追求信用卡收益的利息而放松了客户资质的把控。这一点从兴业银行信用卡的不良率可以看出,年报不良率2.16%比中报的2.01%又提高了不少。而招商银行的信用卡不良率在2020年一季度就已经见到了高点,信用卡不良的生成率到年底也基本恢复到正常年份略高一点的水平。但是,即使是这种情况下,招行高管给出的预判是2021年信用卡的资产质量压力虽然低于2020年,但是依然维持在高位。 正是基于此原因招行和平银都采用了降低费率提高信用卡客户风控标准的策略。兴业银行反其道而行之,只能说它被信用卡不良宰得还不够狠。可以预见,2021年兴业银行得信用卡不良爆发得态势还得不到显著缓解,除非它主动降低信用卡贷款费率,提升客户得风控标准。 应该说兴业银行的净息差表现在2020年是一个顶峰,2021年随着货币收紧,同业成本抬升,净息差下一个台阶是可以预期的。 营收里面还有一个要分析的是手续费收入,手续费收入同比增长24.14%这个表现非常亮眼。其中最增量最大的一块就是“咨询顾问手续费收入”,2020年收入133.69亿,同比增长46.8%。但是很遗憾兴业并未披露相关的细节,个人猜测和投行业务相关。 3,资产分析: 2020年年报总资产78940亿,同比去年增速10.47%。资产中贷款总额38673.21亿,同比增速15.61%。存款总额40842.42亿,同比增长7.63%。可以看到,兴业银行的存款增速低于贷款增速,也就是说兴业银行把更多的拆借负债/同业负债投放到了银行贷款中去了。这种错配只会加剧对同业负债的依赖。而更多的数据参考表2:

表2 4,不良分析: 兴业年报的不良余额496.59亿比三季报的567.77亿减少了71.21亿;不良率1.25%比三季报的1.47%下降了22个基点。关注类贷款544.07亿比三季报的653.95亿减少了109.88亿。贷款减值准备1086.61亿比三季报的1201.93亿大幅减少了115.32亿。全年兴业银行核销及转出520.67亿,不良余额同比减少33.66亿元,所以当年新生成不良至少487亿元以上,新生成不良率在1.35%以上。同样的算法下半年新生成不良略高于上半年,不过第三季度的新生成不良显著偏高。所以,相同算法计算出来第四季度的新生成不良是比较低的,但是考虑到第四季度主要的计提用于理财不良回表的处理。所以,太不能太早下结论兴业的不良已经完全好转。比如信用卡的新生成不良应该不会很快平息。 不良覆盖率218.83%比三季报的211.69%上升了7.14个百分点,拨贷比2.74%比三季报的3.11%下降了37个基点。兴业银行的不良贷款迁徙率2.07%比2019年的2.38%略有下降,但是和优秀的银行比还有差距。目测2021年兴业银行的不良生成率会低于2020年,但是信用减值损失的数值可能不会显著下降,毕竟拨贷比2.74%的数据有点偏低。 5,核充分析: 核心资本充足率9.33%比三季报的9.0%提升0.33个百分点,但是和去年的年报的9.47%比下滑了14个基点。目前看,还没有证据证明兴业银行完全实现了内生性增长。 6,点评: 通过上面的分析可以看出年报最大的亮点是资产质量有一定改善,第四季度新生成不良有所下降。但是,我们还无法弄清这种下降和4季度突击计提理财回表不良之间是否有一定因果关系。目前看,存量不良处理情况有较大进步,关注贷款占比和余额同比都有下降。内生性增长依然还没有实现。净息差的提升有赖于流动性宽松和零售客户的资质下沉,这些恐怕无法持续。 年报打分72分,资产质量有一定好转+1分,整体比三季报高一分。 无论成绩还是问题,报表只代表过去的经营结果。去年我一直在强调3季报和年报可能是兴业银行最高光的时刻。目前报表已经让大家看到了它最靓丽的瞬间。但是,投资是投未来,展望未来,近忧就在眼前。在2021年,兴业银行的净息差很难维持目前的高位。依靠流动性宽松和客户下沉带来的净息差提升大概率从哪来回哪去。而经营环境改善,今年克扣的员工费用恢复性增长是必然的。最后就是虽然新生成不良数据会改善,但是信用减值损失计提的金额未见得会减少。综合评定2021年兴业的净利润增速可能会落在10%±2%的水平线上。 $兴业银行(SH601166)$ @今日话题 @银行ETF |

【本文地址】

今日新闻 |

推荐新闻 |