甘蔗乙醇产业研究:甘蔗乙醇产业发展令糖市长期前景偏乐观 (报告出品方:东证期货)1、全球生物能源发展概况化石燃料几百年以来一直是全球能源体系中的主导来源,但其燃烧带来的温室气体... |

您所在的位置:网站首页 › 关联及关联交易包括什么内容 › 甘蔗乙醇产业研究:甘蔗乙醇产业发展令糖市长期前景偏乐观 (报告出品方:东证期货)1、全球生物能源发展概况化石燃料几百年以来一直是全球能源体系中的主导来源,但其燃烧带来的温室气体... |

甘蔗乙醇产业研究:甘蔗乙醇产业发展令糖市长期前景偏乐观 (报告出品方:东证期货)1、全球生物能源发展概况化石燃料几百年以来一直是全球能源体系中的主导来源,但其燃烧带来的温室气体...

|

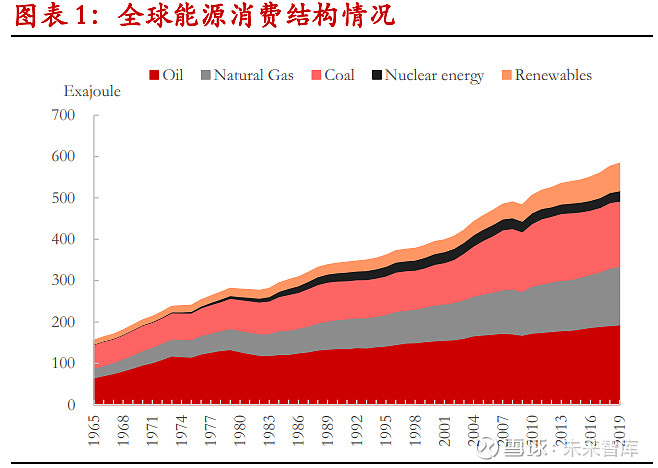

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/187024050) (报告出品方:东证期货) 1、全球生物能源发展概况化石燃料几百年以来一直是全球能源体系中的主导来源,但其燃烧带来的温室气体排放 不断上升,令全球气候变化日趋严峻。另外,化石燃料作为非可再生能源,过度的开采 加速令资源耗竭加速,能源将枯竭的问题引发全球关注。这些迫使全球调整能源结构, 逐渐减轻对石油、天然气和煤炭这些化石燃料的依赖,能源体系朝着高效、清洁和多元 化方向发展,世界正寻求可再生能源(如太阳能、风能、电能、生物燃料等)的替代。 根据 BP 的数据,尽管化石燃料提供的能源在 2019 年仍占据全球能源消费中的 84%,但 比重正处于缓慢下降的趋势中,而可再生能源在能源消费中占比从 1980 年的 6.4%逐渐 提升至 2019 年的 11.4%,其中非水力可再生能源在过去十多年中每年以两位数的幅度增 长,为增长最快的能源类别。国际可再生能源署(IRENA)的研究预测,2030 年可再生 能源将提供全球近 36%的能源供应。

而生物燃料是可再生能源开发利用的重要方向,泛指由生物质组成或萃取的固体、液体 或气体燃料,可以替代由石油制取的汽油和柴油。2019 年在全球可再生能源消费结构中, 生物燃料占到 6%,而 2000 年时这一比例为 1.6%。由于资源禀赋、政策及技术等方面的 不同,各国在生物燃料的生产发展上存在较大差异,美国和巴西生物燃料产量分别占到 全球的 38%和 24%,位列前二,两国生物燃料总量超过全球的一半。欧盟位居第三,占 全球的 15.8%,而能源消费大国中国和印度的占比仅分别为 2.7%和 1.3%,未来潜力巨大。 生物燃料中最主要的是乙醇和生物柴油,其中燃料乙醇是目前全球公认的最为成熟的汽 油代替燃料,在全球多个国家和地区得到了推广使用,已经成为国际上最为关注的可再 生能源之一。

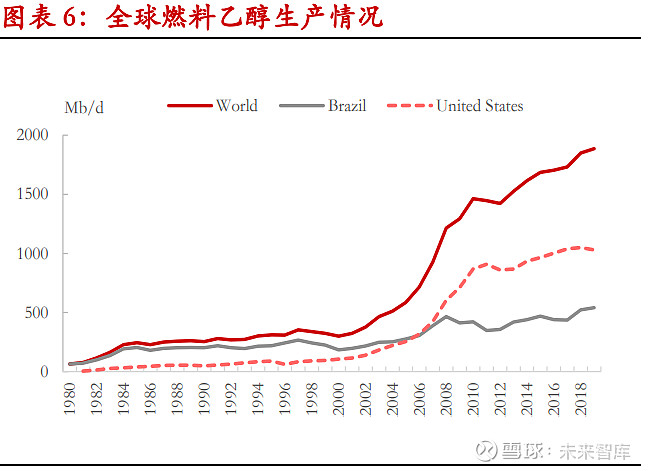

2.1、燃料乙醇的全球生产分布 燃料乙醇一般是指体积浓度达到 99.5%以上的无水乙醇,主要用于运输业,其最重要的 贡献是作为燃料添加剂按一定的比例掺兑到汽油中,如 E10\E85\E100 等。到 2018 年, 全球共有 66 个国家和地区推广使用乙醇汽油,其中欧洲 29 个、美洲 14 个、亚太地区 12 个、非洲和印度洋地区 11 个,年消费乙醇汽油约 6 亿吨,占全球汽油消费总量的 60% 左右。 美国与巴西是全球最为主要的两大燃料乙醇生产国,2005 年及以前,巴西是全球最大的 乙醇生产国,2006 年后被美国超过,目前美国乙醇产量占到全球一半左右。因新冠疫情冲击,2020 年全球乙醇产量降至 260 亿加仑,美国的乙醇生产占到全球产量 53%(138 亿加仑),位居其后的是巴西(79.3 亿加仑,31%),之后分别是欧盟(12.5 亿加仑,5%)、 中国(8.8 亿加仑,3%)、印度(4.8 亿加仑,2%)、加拿大(4.6 亿加仑,2%)、泰国(4 亿加仑,2%)、阿根廷(2.3 亿加仑,1%)。

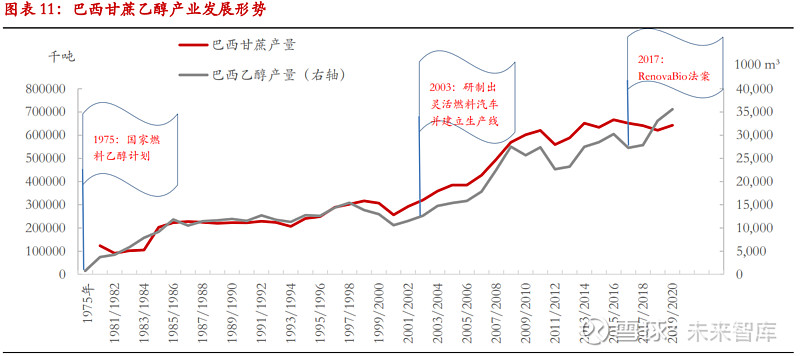

2.2、燃料乙醇的技术发展 按照技术和工艺的发展进程,目前业界一般将燃料乙醇分为以下几类:第 1 代粮食乙醇 —淀粉类乙醇,以玉米、小麦等粮食作物为原料;第 1.5 代非粮乙醇---糖类乙醇,以木 薯、甘蔗、甜高粱茎秆等经济作物为原料;第 2 代纤维素乙醇,以树木、树叶、玉米芯、 玉米秸秆等纤维素物质为原料;第 3 代微藻乙醇,以微藻中碳水化合物为原料。目前, 燃料乙醇仍是以玉米、甘蔗、薯类等为主要原料通过发酵工艺生产而来的第 1 代和 1.5 代乙醇;第 2 代纤维素乙醇由于原料上脱离农作物范畴,而利用玉米芯、玉米秸秆等农 林废弃物,是目前国际燃料乙醇的主要研究方向,虽然已经建立多套工业示范装置, 但 仍存在诸多技术和成本问题,要实现大规模商业应用尚需时日;而第 3 代微藻乙醇对减 少温室气体排放具有极大开发价值,但目前还处于研发阶段,各项瓶颈技术逐步攻克中, 还未达到工业化生产水平。 其实,在乙醇的生产过程中面临的较大挑战是控制乙醇的纯度。在国家政策扶持及多年 的研究积累下,目前巴西的乙醇加工提炼技术在国际上处于领先水平。此外,巴西正在 研究利用蔗渣、草类等纤维素生物质来生产第 2 代乙醇,但还没有达到大规模商用程度。 若未来有突破,则巴西单位面积甘蔗生产乙醇量可能提高 2-3 倍。 虽然乙醇原料包括玉米、甘蔗、小麦、甜菜、高粱、大麦、土豆等含淀粉或糖类物质的 农作物,但目前大规模使用的只有玉米和甘蔗,分别在美国和巴西作为主要乙醇原料来 生产乙醇(美国 97%的乙醇是用玉米生产的、巴西 90%以上的乙醇是用甘蔗生产的), 目前这两大乙醇生产国的年产量总计占到全球 80%左右。若未来纤维素乙醇生产能够达 到大规模商业化程度,那么乙醇生产将发生巨大变化。 3、甘蔗乙醇产业发展形势(巴西、印度)3.1、甘蔗乙醇最大生产国—巴西生产形势 3.1.1、政策引导下巴西燃料乙醇产业的发展之路 18 世纪 60 年代的第一次工业革命后,全球逐步进入机械工业化时代,能源作为工业的 动力至关重要。而巴西虽然拥有世界上最丰富的矿物、林木等自然资源,但恰恰缺乏当 时最具决定性的能源—煤炭,且在 21 世纪初发现石油和油气资源之前,该国一直都属 于“贫油国”。因此,在能源短缺的压力驱使,以及大面积农作物种植尤其是甘蔗种植 的优势支持下,巴西成为最早推行燃料乙醇的国家,早在 1903 年,巴西第一届国会就 提出了生产汽车乙醇的建议,巴西也是全球燃料乙醇普及时间最长、政府支持力度最大 的国家。巴西乙醇行业的兴起到成熟、产业链的上下游(从生产到消费)的培育及发展 等都离不开国家政策面的扶持和引导,政策包括:完善的法律、法规机制;金融税收支持;技术研发的投入;下游消费端各种配套设施的完善等等,同时产业发展的节奏也与 世界经济格局、国际能源价格息息相关。 纵观整个巴西乙醇产业发展历程,对产业推动最大的三个主要标志事件: 1、1975 年, 国家燃料乙醇计划的颁布实施,将燃料乙醇的发展提升到了国家战略层面,将燃料乙醇 视为替代化石能源的主要能源,促进了燃料乙醇生产技术和规模快速提升; 2、2003 年, 巴西研制出灵活燃料汽车(可任意选择使用乙醇-汽油混合燃料、100%水合乙醇,或这些 燃料的任一比例的混合燃料),并建立生产线。这令燃料乙醇的应用得到较高发展,消 费市场大幅增加; 3、2017 年 12 月通过的“国家生物燃料政策(RenovaBio)”法案, 该法案鼓励研发第二代乙醇燃料,大幅促进生物燃料在能源结构中的比重,标志着巴西 燃料乙醇产业进入到提质升级的新发展阶段。

3.1.2、政策面在巴西乙醇产业发展中起到的作用 在巴西燃料乙醇行业 100 多年的发展历程中,政府的政策引导起到了最为重要的作用, 将产业发展上升到国家战略的高度,通过出台国家计划定调产业长期趋势,如 1975 年的国家燃料乙醇计划、2017 年的国家生物燃料政策 RenovaBio,同时建立并逐步完善相 关行业政策、法律法规机制支撑着产业发展,令乙醇产业即便在外部环境很不利的情况 下,也没有出现大幅倒退的局面,反而因势利导,在机遇期实现快速增长。 此外,通过各种金融税收优惠、补贴支持等行业政策,不仅鼓励了生产端,同时也协调 发展燃料乙醇消费端,如重视乙醇应用技术研发投入、强制逐步提高乙醇汽油掺兑比、 扩大乙醇燃料汽车的应用范围、不断完善加油站相关燃料乙醇的配套措施等,使得整个 产业链的发展较为完备和具备可持续性。 再者,随着产业发展的不断成熟,政策也适时减少管控,引导产业加入市场竞争机制。 1933 年,巴西建立了甘蔗和乙醇协会 IAA,来统筹和协调巴西全国甘蔗种植和乙醇生产 事务,通过该组织制定配额,规定每家糖厂糖和乙醇的产量,乙醇及糖的出厂价由政府 决定。但在 20 世纪 70-80 年代,巴西国家燃料乙醇计划实施后,甘蔗加工产业技术、规 模和实力都得到了快速的发展,越来越多的糖厂既可以产糖,也可以生产乙醇。到 20 世纪 90 年代,巴西政府放开了乙醇和糖市场价格,减少了政府补贴,糖厂自行根据市 场情况决定其产品,当食糖价格高、生产效益优于乙醇时, 就多生产食糖;当石油价 格高企、乙醇生产效益优于糖时, 就多生产燃料乙醇,同时蔗渣还可以用来发电供糖 厂生产。这样既能满足能源需求,也帮助降低乙醇生产成本,且通过产品组合多样化达 到市场平衡,在市场的调节下产业能更具高效性和适应性。

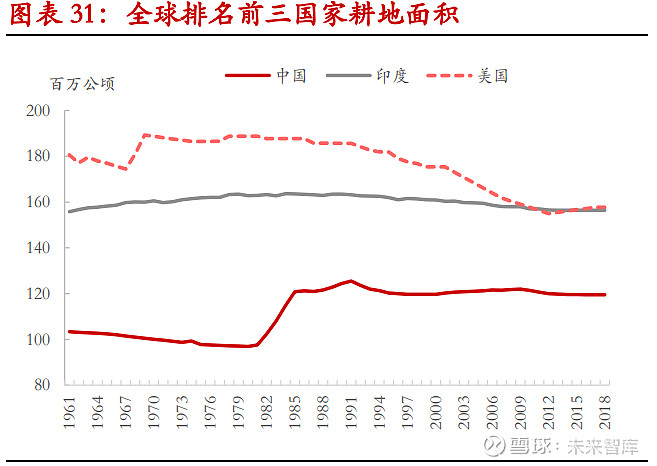

3.2、甘蔗乙醇生产最具潜力国—雄心勃勃的印度 印度的最大产业是农业,60%的人口依赖农业为生。虽然国土面积位列世界第七,但耕 地面积居世界第二位。据国际粮农组织 FAO 公布的数据显示,印度耕地面积高达 1.56 亿公顷左右,占全球可耕地面积的 10%,仅略次于美国的 1.57 亿亩,中国位居第三,耕 地面积 1.19 亿公顷。 印度虽然是农产品的生产大国,但同时也是消费大国,承担着 13 亿人口的生存,因此 实际可用于生产燃料乙醇或生物柴油的原料较为有限,该国燃料乙醇的产量在全球产量的占比中仅 2%左右。此外,由于该国政府对农产品价格的干预和对蔗农的政策支持, 印度甘蔗乙醇生产成本较高,在国际市场上缺乏竞争力。该国乙醇主要用于国内消费, 且在国内的售价也根据生产原料的不同,政府给予了不同的定价。 目前印度二氧化碳排放量全球第三,从印度能源消费结构上看,煤炭提供了印度一半的 一次能源供应,其次是石油,提供了 30%左右的能源供应,总的来看,化石能源占全国 能源总消费的九成。在能源可持续性发展及环保减碳压力下,印度政府将目标放在了可 再生能源的替代上。据 BP 数据,2019 年,印度可再生能源仅占到能源供应的 7.8%,其 中水力发展占到 4.2%,生物能源等仅占 3.5%。2017 年,印度发布了能源结构十年蓝图, 希望在 2027 年时将非化石燃料发电比例提高到 57%,政府对可再生能源的替代寄予了 厚望。 由于印度 80%以上的石油依赖进口,在汽油中掺混乙醇有助于减少石油进口需求。且乙 醇是污染较少的燃料,它将减少碳排放。近几年,迫于国际环保和碳排放削减压力,以 及该国食糖产业严重过剩的问题,印度提高了对燃料乙醇行业的支持力度,立法强制要 求提高汽油中掺混乙醇的比例,希望以此缓解国内糖业的艰难处境,同时减轻对进口石 化燃料的依赖。

3.2.1、印度乙醇产业发展历程 3.2.1.1 第一阶段(2003-2018):能力配不上野心,印度燃料乙醇产业发展缓慢 早在 2003 年 1 月,印度就公布要在该国 9 个州和 5 个联邦地区实施汽油中 5%的乙醇掺 混目标,但由于 2003/04、04/05 榨季甘蔗减产导致乙醇供应不足,最终仅部分实施;2006 年 9 月,2005/06 年和 2006/07 年甘蔗生产的复苏情况下,印度政府要求在 20 个州和 4 个联邦地区(不包括东北部、查谟和克什米尔和安达曼和尼科巴)的汽油中掺入 5%的 乙醇。2007/08 年度由于甘蔗再度减产导致供应不足,政府推迟该政策的实施;2008 年 9 月,印度制定了全国统一的生物燃料政策(旧):要求全国所有州执行汽油中 5%的乙 醇掺混比例。该政策鼓励使用可再生能源作为替代燃料,以补充运输燃料,并提出目标: 到 2017 年结束时,用生物燃料(生物乙醇和生物柴油)取代 20%的石油燃料消费,将 燃料乙醇和汽油掺混比例提高到 10%。2013 年 1 月,联邦政府启动了车用乙醇混合汽油 (EBP)计划,该计划规定石油公司必须出售含有至少 5%乙醇的汽油,同时印度政府 在改善存储和混合基础设施方面开展了大量投资。 尽管制定了一系列“雄心勃勃”的掺混目标,但在 2015 年以前,在全印度水平上,汽油中乙醇的平均掺混比例连 2%的水 平都没有达到,远低于政策制定的“汽油中 5%的乙醇掺混目标”。 为了提高燃料乙醇在汽油中的混配量,印度政府于 2015 年宣布自 2015 年 10 月起将取消 燃料乙醇 12.36%的消费税。这对提高印度石油公司的掺混热情具有积极的推动作用,当 年全印度汽油中乙醇平均掺混比例升至 2.3%,2016 年进一步提升到 3.3%,但到 2017 年, 由于甘蔗及糖产量的下滑,全印度汽油中乙醇平均掺混比例再度下滑至 1.9%。可见在 2008-2017 年的全国统一的生物燃料政策(旧)实施期间,全印度汽油中乙醇掺混比例 一直都没有达到 5%,更别提 10%的掺混比例了。 究其原因,由于 2018 年以前,印度的乙醇和酒精生产在很大程度上取决于糖蜜(制糖 的副产品)的供应,甘蔗或甘蔗汁不得用于生产乙醇。再加上甘蔗生产周期性特征,乙 醇主要原料糖蜜的规模有限,且供应不稳定,比如减产周期里,糖蜜供应减少、价格上 涨,将影响到乙醇的供应和生产成本,从而令以预先商定的固定乙醇价格供应混合计划 中断。乙醇消费上也受到一些制约,燃料汽车在印度发展偏慢,这使得有时即便有多余 的糖蜜,也会作为牛饲料出口到欧洲而非用来生产乙醇。

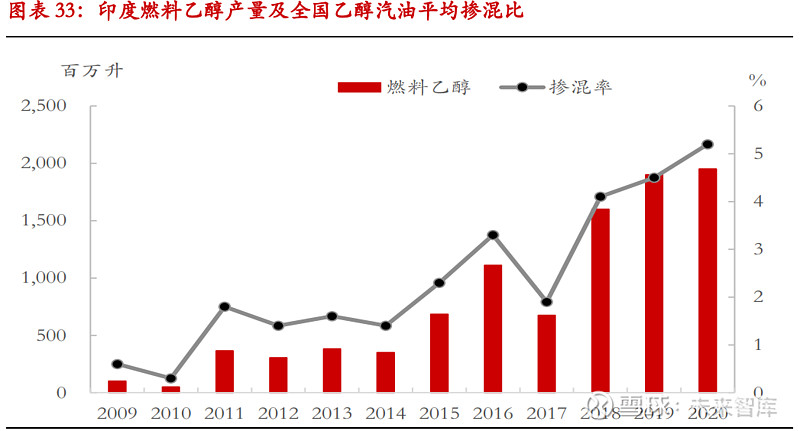

3.2.1.2 第二阶段(2018-):印度新生物燃料政策加大乙醇产业支持力度 (1)乙醇产业政策扶持力度加大 2018 年,印度出台了新的生物燃料政策(新): 1、扩大乙醇生产原料范围。除 C 型糖蜜 外,下列原料首次被允许用于乙醇生产,即:B 型糖蜜、甘蔗汁、糖、糖浆、碎粮(如小 麦和碎米)。此外,对于甘蔗汁/糖/糖浆、B 类糖蜜和 C 类糖蜜为原料生产的乙醇,政 府根据原料确定不同的乙醇出厂价。 2、公布了未来汽油中乙醇掺混目标:到 2022 年, 印度汽油中乙醇掺混比例提高到 10%,在 2030 年前实现 20%的乙醇掺入。而 2021 年上 半年印度政府将 20%的掺混比例目标提早至 2025 年实现,之后在 6 月份又进一步将该 目标提前至 2023 年。 为了解决乙醇产能有限的问题,食品和公共分配部(DFPD)于 2018 年 7 月 19 日通过了一 项计划,向糖厂提供财政援助,以提高和增加乙醇生产能力。 2019 年 5 月 24 日,印度工商部对外贸易总局(DGFT)发布通知称,印度生物燃料进口 (非燃料使用)需取得进口许可证,进而对燃料乙醇的进口设限。 2020 年 12 月 22 日印度道路交通部发布了标题为“Safety and Procedural Requirements for Type Approval of Pure Ethanol, FlexFuel & Ethanol Gasoline Blend Vehicles”的汽车工业标准 AIS,旨在为乙醇过剩地区向印度引进 E-85 和 E-100 车辆。 除此外,还对乙醇行业进行了大力度的金融扶持政策,2018 年 6 月首次宣布的贷款利息 补贴总额估计为 5.34 亿美元;2020 年 5 月,出台了新的金融扶持政策以促使糖厂扩大乙 醇蒸馏能力,这些激励措施包括高达 24 亿美元的软贷款,用于资助多达 362 个相关项 目;2020 年 12 月 30 日,印度政府批准了 6.26 亿美元的利息补助金,以提高乙醇蒸馏能 力。对于 2021/22 年度,印度政府提供了 4116 万美元的预算估计,用于糖厂扩大和提升 乙醇生产能力。同时将燃料乙醇进口税从 2.5%提高到 5%,旨在使国内乙醇生产更具竞 争力。此外,在 2020 年 10 月 29 日,内阁经济事务委员会批准了从 2020 年 12 月 1 日到 2021 年 11 月 30 日的为期一年的燃料乙醇采购价格的上调。 同时税收优惠政策方面也加大了向乙醇的倾斜。在德里,汽油征收 32.90 卢比/升的中央 消费税加上 21.04 卢比/升的州税。而用于与汽油混合的酒精含量为 99.5%的乙醇只征收 5%的商品和服务税(GST);其他的蒸馏酒精和饮用级酒精,其纯度在 95-96%之间,需要 接受州政府的一系列征税。 (2)印度乙醇产量近几年快速提升 由于近几年印度甘蔗及食糖连续供应过剩、糖价低迷,导致糖厂无法向蔗农支付蔗款, 而生产乙醇可能是提高收益的唯一出路。政府目前鼓励糖厂转向生产乙醇,政策上对乙 醇的消费及生产都加大了倾斜力度。在政策引导及充足的原料支持下,印度乙醇产量及 其用作燃料的消费量均有大幅提升,由 2018 年以前不足 20 亿升的产量,升至 2018、2019 年的 26.93 亿升和 25.52 亿升(其中燃料乙醇消费量从不足 10 亿升上升至 19 亿升),汽 油中乙醇的掺混比也提升至 4.1%和 4.5%,2020 年尽管受到新冠疫情的冲击,印度乙醇 产量仍增至 29.76 亿升,其中 65%用作燃料乙醇(19.5 亿升),全印度汽油中乙醇的平均 掺混比升至 5.2%。 印度三大国有炼油企业印度石油公司、巴拉特石油天然气公司以及印度斯坦石油公司, 在印度被称为 OMCs,负责燃料乙醇的采购和掺兑。印度中央政府为 20/21 榨季设定的 乙醇产量目标为 30-35 亿升,汽油乙醇掺混率目标为 7.5%-8%。2020/21 榨季截至 5 月 24 日,印度石油销售公司 OMCs 已经签订了约 32.1 亿升乙醇合同,其中约 26.2 亿升是糖 厂生产的,其余的是其他原料,如破碎谷物(玉米和大米)。如果不是 OMCs 仓库的问 题,签约量还将更高。若本榨季生产顺利完成上述合同数量,则当前供应年度乙醇混掺 比或能实现 7.5%-8%的目标。

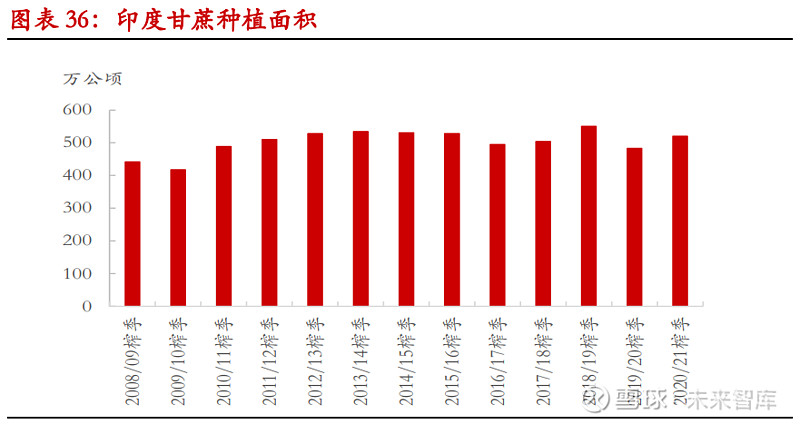

3.2.2、印度甘蔗乙醇产业特征 1、甘蔗种植面积较大,产糖量高:印度甘蔗种植分布在 12 个邦,自 2011/12 榨季以来, 甘蔗种植面积已超过 500 万公顷,根据印度糖业协会卫星监测数据,2020/2021 榨季印 度甘蔗种植面积 527 万公顷;甘蔗产量在 3-4 亿吨之间,20/21 年度甘蔗产量 3.81 亿吨, 其中,主要分布在北方邦、马邦、卡邦,合计占到 8 成左右。大量的甘蔗资源令印度成 为全球第二大食糖生产国,曾在 18/19 年度产量超过巴西一度成为第一大产糖国,如果 天气正常、季风雨充沛,产糖量能到 3000 万吨以上,其中最大的产糖邦北方邦产量能 占到 35%左右,第二大生产邦马邦占到 33%。受益于新品种,近 4 年印度糖平均年产量 达到 3200-3300 万吨,较 4 年之前的平均年产量 2600-2700 万吨左右有了较大幅度的增长。

2、食糖消费大国地位限制了印度在甘蔗乙醇产业上的发展。由于印度人口众多,且受 饮食习惯的影响,人均食糖消费较高,该国食糖消费总量位于全球首位,近几年在 2600 万吨左右的年消费量。 3、灌溉基础设施不足令甘蔗生产不稳定。印度耕地面积居世界首位,且自然条件优越,气候以热带季风为主,降水充沛,光照充足,适合农作物生长。但印度农业灌溉设施不足,大部分农田依赖于年度季风降雨,靠天吃饭的特性明显。而印度西南季风很不稳定, 降水量分配常常不均,一旦西南季风期降水偏低,干旱极易令农作物减产。如厄尔尼诺 气候环境下,印度就会出现降水不足,而甘蔗作为喜湿作物,受干旱影响极大,自身宿 根特性下,干旱往往可能损及连续两个榨季的甘蔗产量,进而使得糖和乙醇的原料供应 出现短缺。

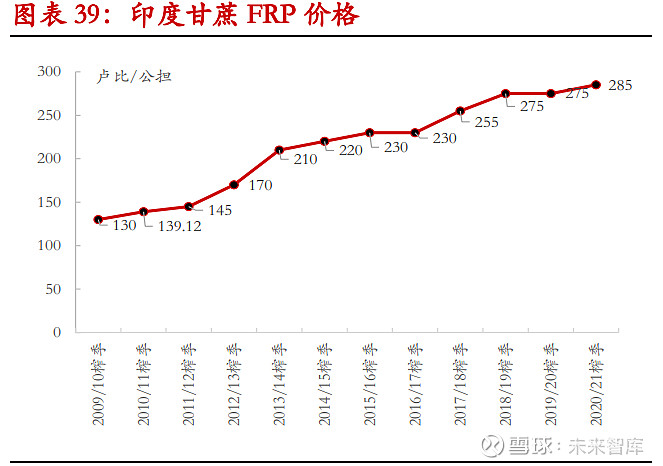

4、政策干预较强,原料成本高企。 ①政府对甘蔗实施最低保护价,并逐年提高。到 20/21 年度印度联邦政府将最低甘蔗收购价(FRP)已上调至 2850 卢比/吨,是 09/10 年度的 1.2 倍;而州(邦)政府则根据情况在不低于 FRP 的基础上进行一定的向上调整制定本 州(邦)的甘蔗价格,一般地方收购价 SAP 比联邦政府定的 FRP 价格高 30%-50%不等。 与其他主产国对比之下,印度甘蔗收购成本处于仅次于中国的高水平。甘蔗收购价高企令印度燃料乙醇生产成 本较高,相对于巴西的甘蔗乙醇,在国际市场上的竞争优势偏弱。正是因为政府的最低 保护价政策令甘蔗的种植收益远高于种植其他作物,蔗农种植积极性获得提振,甘蔗种 植面积扩张使得糖产量连续五年超过该国国内需求,进而迫使政府引导扶持乙醇产业的 发展以减轻过剩的糖业压力。

② 逐步上调的食糖最低售价 MSP 以及乙醇采购价。由于印度食糖销售以满足国内消费 为主,为了减轻糖厂生产成本不断提升带来的资金压力,政府对国内食糖市场采取了最 低销售价政策。2018 年 6 月,食糖国内最低售价提高至 29000 卢比/吨,2019 年 2 月提 升至 31000 卢比/吨,目前糖业都在期盼将食糖最低销售价提高至 33000 或 34,500 卢比/ 吨。作为原料同为甘蔗的生产竞争品—燃料乙醇,在食糖的高价支持下,乙醇要想发展, 则国内燃料乙醇售价也不会低。因此,正如前文所述的政策规定,对于甘蔗汁、B 类糖 蜜和 C 类糖蜜为原料生产的乙醇,政府根据原料确定不同的乙醇出厂价。 ③允许印度食糖出口补贴的期限将在 2023 年结束。由于连年产需过剩,印度国内库存 压力较大,急需出口缓解国内库容压力及糖厂资金压力。在内外糖价倒挂的情况下,印 度政府实施了出口补贴措施。但根据世贸组织《农业协定》,2023 年以后,印度将无权 在运输、运费、营销、处理和加工方面提供补贴。留给印度政府的时间不多了,也正是 因为这个原因,政府加大了对乙醇产业扶持力度。 5、印度乙醇市场供应结构。印度糖厂生产乙醇的三条途径: (1)从每吨甘蔗压榨中生 产 115 公斤(11.5%)的糖,剩余 2-2.5%的糖分进入到副产品糖蜜中(传统糖蜜 C-heavy molasses),发酵可产生约 10.67 升乙醇。 (2)每吨甘蔗中提取 10%的糖分(100 公斤), 将额外的 1.5%的糖分转移到 B-heavy molasses 糖蜜中,生产 19.42 亿升乙醇。 (3)不制造 任何糖,甘蔗汁发酵全部 13.5%-14%的糖分用来生产大约 76 升乙醇。大部分厂家会使用 成本更低的 C 类和 B 类糖蜜来生产乙醇,而不是蔗汁,因为这样收益更好。在政策扶持 下,近年来燃料乙醇产能扩张迅速,19/20 年度燃料乙醇产能已扩至 40 亿升以上。 按乙醇生产原料分,目前印度有 42.29%的乙醇是用传统糖蜜(C-heavy molasses)生产的; 有 40.17%的乙醇用 B 类糖蜜(B-heavy molasses)生产;8.52%的乙醇来自甘蔗汁生产;剩 下 9.02%的乙醇是用破碎谷物生产的。而燃料乙醇占印度乙醇产量的 65%-70%左右,燃 料乙醇中来自糖厂生产供应的占到 65%以上。

3.2.3、印度乙醇产业未来发展目标及对糖业的影响 根据印度官方公布,明年 2022 年印度汽油中乙醇掺混目标为 10%(E10);对于乙醇掺 混目标 20%(E20),早前印度官方将 E20 目标的实现时间定在 2030 年,2021 年上半年 印度政府将该目标的计划实现时间提前到了 2025 年,近日(2021 年 6 月初)又表示将 该目标再度提前至 2023 年。 鉴于 2021 年印度疫情形势严峻,国内汽油消费量回升幅度预计有限,料介于 2018 和 2019 年水平之间,2022 年底预计才能达到 2019 年水平,之后按年均 8%的消费增速,初步估 算出 2021-2025 年汽油的消费量,然后根据乙醇汽油掺兑目标来粗略推算燃料乙醇的需 求。 对于明年 2022 年乙醇混掺目标 10%:要实现该目标,将需要消费燃料乙醇 40-50 亿升, 相对 2020 年的 19.5 亿升提升 1-1.5 倍。目前印度燃料乙醇产能在 42.5 亿升,下年度还将 有 5 亿升的新增产能,印度或可以在 2022 年实现 10%混合的目标。目前印度石油销售 公司(OMC)预计将在 2021/22 财年(2021 年 12 月至 2022 年 11 月)采购 45.7 亿升乙 醇,从糖厂采购 28.3 亿升乙醇,用于 10%乙醇比例的汽油混合燃料。此外,在 28.3 亿升 中,用糖蜜(C-heavy molasses)生产 5.97 亿升乙醇,使用甘蔗汁生产 4.22 亿升和使用糖 蜜(B-heavy molasses)生产 18.1 亿升乙醇。 初步估算,若 2022 年乙醇混掺比例达到 10%的目标,可能需要 300-400 万吨糖被分流至 乙醇生产中,目前行业机构多预期 300-350 万吨糖被分流至乙醇生产中。对比之下,18/19 榨季有 50 万吨左右糖被分流至乙醇生产中,19/20 榨季为 80 万吨、20/21 榨季为 200 万 吨左右。 对于提前至 2023-2025 年实现 20%的乙醇掺混目标:初步估算,要实现该目标将需 要 90-100 亿升左右的燃料乙醇,加上化学等其他用途的酒精需要 30 亿升左右,乙醇总 产量约为 120-130 亿升左右。按目前比例来看,大概有 70-80 亿升左右来自甘蔗,其他 来自碎谷物等。 而制糖业要生产 70-80 亿升乙醇,初步估算,大约需要 600 万吨糖分流至乙醇生产中。

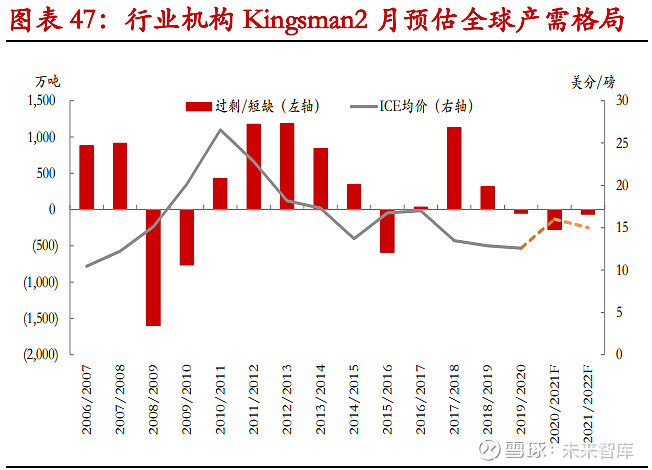

(1)全球糖市当前形势:20/21 榨季全球产需存在 200-300 万吨左右的缺口,主要是因 为北半球主产国泰国、欧盟及俄罗斯等国减产,全球供应较大程度上依赖了巴西供应, 由于疫情冲击巴西乙醇需求及雷亚尔贬值等,导致巴西 20/21 榨季糖厂最大化生产糖, 从而提供了全球性价比最高的糖资源,然而随着包括巴西在内的全球需求逐步从疫情中 恢复,乙醇消费需求回升、玉米乙醇生产成本高企、巴西干旱等将令糖醇生产竞争愈加 激烈,巴西乙醇折糖均衡价抬升将令全球糖价重心上移。尽管由于泰国、欧盟等主产地 产量预期回升,目前各机构对于 21/22 榨季全球产需预估小幅过剩,但却难以带来大的 下跌空间。

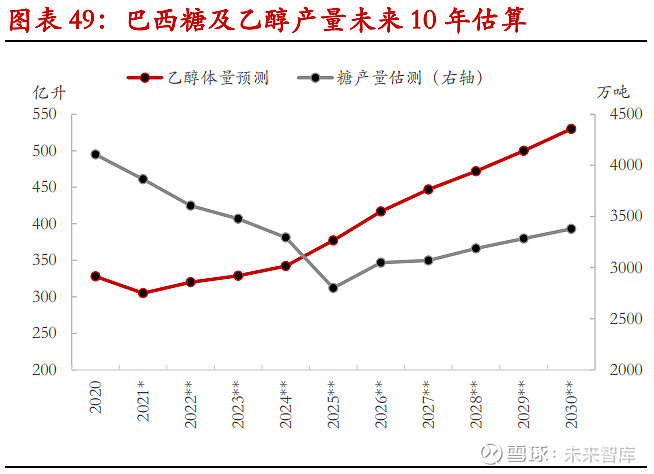

(2)甘蔗乙醇产业发展令全球糖市长期前景偏乐观: ①巴西及印度乙醇产业的发展规划有利于提升甘蔗及糖的价值。巴西方面,根据 RenovaBio 政策下的规划,到 2030 年巴西乙醇产量预计将增加 200 亿升左右至 500 亿升以上,这需要种植面积的扩张以保证原料甘蔗的供应。然而刺激甘蔗种植面积扩张则需 要甘蔗种植利润抬升,以及与大豆玉米等作物的比较种植收益增加(目前比较收益偏 低)。当前巴西乙醇产需已被压缩在极低水平,未来随着乙醇需求自疫情中恢复,乙醇 价格将走高、对蔗源的竞争力度将加大,以及政策面对乙醇产业的扶持,糖厂势必将调 低甘蔗制糖比、调高甘蔗制乙醇比,糖产量将被压缩,糖价及甘蔗价格将走高,进而刺 激甘蔗种植面积扩张。 印度方面,从该国能源结构及碳减排计划来看,印度急需加大加快可再生能源的发展, 而印度高生产成本的糖业连年产需过剩令该国产业陷入困境,且出口补贴期限截止于 2023 年,留给印度糖业的时间也不多,这些因素促使印度加大对甘蔗乙醇的扶持力度。根据该国目前乙醇汽油掺混目标规划,2022 年提升至 10%将分流糖 300-350 万吨用于乙 醇的生产,2023-2025 年提升至 20%将分流糖 600 万吨左右至乙醇产业。虽然印度甘蔗种 植收益可观,但面积扩张缓慢,若乙醇掺混目标达到,将能帮助减轻印度糖业压力,进 而将令国际糖市的“天花板(印度巨量库存去化压力)”逐渐被软化,甚至有望突破。 根据对巴西和印度乙醇及糖产量的估算曲线,初期(2022 年前后)国际糖价上行预计缓 慢,初步预计 2024-2025 年国际糖价达到高点。

②令全球糖供应结构中,低成本糖源减少、对高成本糖源供应依赖趋于增加。巴西糖是 全球成本最低、性价比最高的糖源,随着糖厂生产乙醇用蔗比的回升,全球这部分低成 本糖源将减少;印度糖进入国际市场门槛有两重:一为补贴出口门槛。随着国际糖价的 回升,印度内外糖价差缩窄,出口补贴额也将减少,若国际糖价超过印度国内价格,则 可能取消补贴,因此 2023 年出口补贴到期限前,补贴出口门槛将提升(2020/21 榨季在 15.3-15.5 美分左右);二为印度国内销售底价或生产成本价门槛,目前折算在 19 美分/ 磅左右,当糖价达到 18-19 美分/磅,印度糖将开始无补贴流入国际市场。这几年印度糖 厂一直面临着高甘蔗成本的压力,然而由于政府对乙醇业扶持加大,20/21 年度印度乙 醇生产有利可图,据评级机构 Crisil Ratings 表示,那些糖醇一体化的糖厂目前运营利润 率在本财年已提高至 13-14%,乙醇生产盈利的增加帮助抵消糖销售盈利能力下降的影 响。印度政府将 20%的乙醇掺混目标提前至 2023 年,产业对乙醇业看好,生产竞争下, 印度甘蔗价格易升难降,则糖的生产成本易增难降。 ③未来将令糖市对主产国灾害天气将更敏感。政府对乙醇产业扶持将令糖醇对原料的竞 争愈加激烈,而甘蔗作为喜湿性农作物,生产受天气影响较大,尤其印度灌溉条件缺乏,明显“看天吃饭”,一旦出现干旱气候(季风降雨不足、厄尔尼诺气候等),则容易引发 市场的炒作。 ④将令糖市受宏观经济、原油价格影响加大。作为化石燃料的替代,乙醇产业发展受原 油市场影响较大,而原油和宏观经济联系紧密,若油价大跌或宏观经济不景气,乙醇产 业的发展也受拖累而放缓,进而将被动影响到糖业。尤其随着甘蔗种植面积的扩张,用 甘蔗生产乙醇或产糖的百分比分配上,一个百分点的变化涉及糖的产量变化量将加大,进而将对全球供需面带来较大改变,引发糖市波动幅度加大。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库官网】。 |

【本文地址】

今日新闻 |

推荐新闻 |