简化版自由现金流估值(附公式) |

您所在的位置:网站首页 › 公式简化 › 简化版自由现金流估值(附公式) |

简化版自由现金流估值(附公式)

|

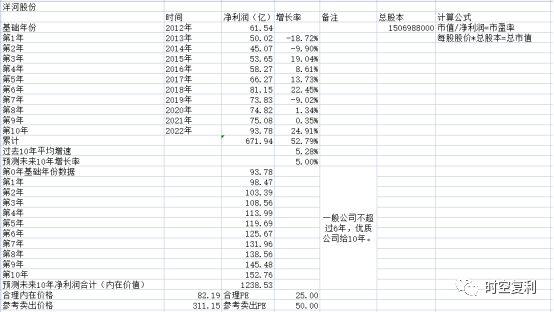

企业的内在价值,也可以用简化版的自由现金流进行估值。 就是对于现金流优质的公司,可以用净利润来代替现金流。 而这种估值方法也最适合帮助投资者从生意的角度看待估值。 1、从生意的角度估值。 巴菲特讲,买股票只需要学会两个,一是正确看待波动,二是估值。 其实我给简化的话,就是一个,那就是估值。 因为懂了估值,就会正确的看待波动。 其实买股票就是买公司,所以可以简单做个假设,你家楼下有家奶茶店,你想收购,花多少钱划算? 假设这家奶茶店经营的不错,过去十年平均每年的净利润10万,那么你的出价最多不能超过100万。 因为你花100万收购,未来十年可能也就能赚到100万净利润,收回成本。 并且这里面已经有诸多不确定性,比如净利润可能需要继续投入,比如未来十年可能赚不到100万,连成本都收不回。 所以100万已经是你的极限。 2、为什么是十年? 回到上述案例,你的出价只会比100万更低,而不会更高。 投资也是这样。 那为什么参考是10年收回成本? 因为以上证指数为例,ROR就是10%左右,意味着以1倍市净率买入,10年收回成本。 所以这就是以做生意的角度给出估值。 3、当然有些公司是不能以净利润为参考的,因为他每年的净利润都要不断投入。 比如东方雨虹,过去十年的平均自由现金流为负。 4、这种估值方法当然存在缺陷;以茅台为例,假设未来十年的平均净利润增速为15%,十年后的净利润总和为14643亿,对应的内在价值是1165元每股,23倍市盈率。 但这显然不是茅台的内在价值,因为如果十年后茅台的品牌价值没有变化,库存也价值万亿。 所以这种估值方法最重要的是,以生意的角度看待估值。 5、这种估值角度,会倒逼我们认真研究企业。 我们以双汇发展为例,过去十年的净利润平均增速是6%,假设双汇未来十年也能保证这种水平,那么合理的内在价值在22.6块每股。 但是,我们凭什么可以判断双汇未来十年可以做到这种业绩呢? 所以,这就是这种估值最大的优势,倒逼我们认真研究企业,以生意的角度看待估值。 下面是表格,以洋河股份为例:

结论是,洋河股份的内在价值是82元; 而洋河现价143元,市盈率22倍,已经在历史低位。 那么洋河目前的股价泡沫很多么?并不是。 首先,洋河过去10年的平均净利润增速是5%,给未来10年也是5%。 这就导致计算出的内含价值较低。 其次,洋河预计未来10年净利润累计1238亿,目前账面流动资产500亿,没有任何借款。 这些加在一起的总和,不包含品牌价值与非流动资产,为1800亿。 并且这还是保守计算,预计该公司可以20年赚2600亿。 而该公司目前的市值还不到2300亿。 所以,任何估值都要动态看。 而通过预计企业未来十年利润总和的估值方法,就是极好的观察视角。 几乎任何企业,都可以根据此表格进行估值,表格内的公式已经设置完成,修改参数后自动计算结论。 可关注“时空复利”或“价值投资常识”,后台回复967,即可知道一个翻倍指数。 $贵州茅台(SH600519)$$双汇发展(SZ000895)$$洋河股份(SZ002304)$ 追加内容本文作者可以追加内容哦 ! |

【本文地址】

今日新闻 |

推荐新闻 |