单身公寓交易税费有多高?帮你算算 |

您所在的位置:网站首页 › 公寓的土地增值税怎么计算的 › 单身公寓交易税费有多高?帮你算算 |

单身公寓交易税费有多高?帮你算算

|

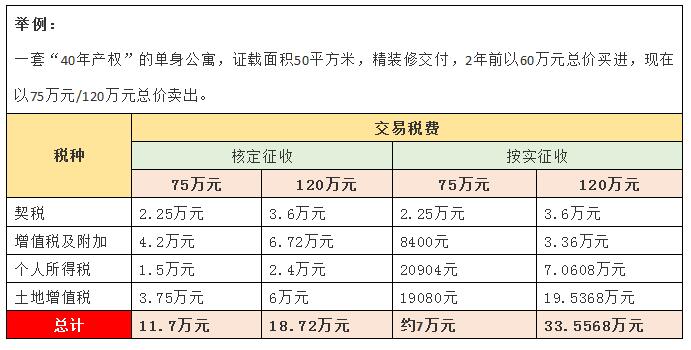

依规,契税由买方缴纳,增值税附加、个税、土地增值税则由卖方缴纳。 当然,宁波二手房买卖的所谓惯例,是房东“一脚踢”、只算净得多少房款,交易税费通常是转嫁给买方的。 交易税费的计算主要有两种情况:没购房发票的和有购买发票的。 02 没购房发票的怎么算? 先算在不能提供原购房发票、核定征收方式下单身公寓的交易税费。 假设一套面积50平方米的单身公寓,单价15000元/平方米,即总价75万元。据上表可知,这么一套单身公寓,得缴: 契税=75万元X3%=2.25万元 增值税及附加=75万元X5.6%=4.2万元 个税=75万元X2%=1.5万元 土地增值税=75万元X5%=3.75万元 总的交易税费,高达11.7万元! 如果所有税费要买家承担,那买家相当于是按17340元/平方米的单价买入这套单身公寓,实际单价比合同单价高出近2400元一平方米。 03 有购房发票怎么算? 再来算能够提供原购房发票、按实征收方式下单身公寓的交易税费——这个就比较复杂了,小编脑细胞死了起码一半,主要死在算土地增值税上…… 首先要搞清楚2个概念: 第一,差额,怎么算?这与计算增值税及附加、个税相关。 第二,累进税率,怎么算?这与计算土地增值税有关。 按实征收方式下的所谓“差额”,在算增值税及附加时候,是指房子的成交价与原购入价的差额。 算个税,差额则是指房子成交价减去原购入价、原来缴纳过的契税、本次转让房屋中所缴纳的税费(包括增值税及附加、土地增值税)及有关合理费用(主要是装修费用)后的余额。 上文所举例的那套单身公寓,假设当初购入单价是12000元/平方米、即50平方米的总价是60万元——需要提供原购房发票来证明,那么现在按75万元出售,需要缴纳增值税及附加=(75万元—60万元)X5.6%=8400元。 因为计算个税涉及到土地增值税,所以我们先来算土地增值税。 土地增值税的计算公式是: 土地增值税=增值额×税率—扣除项目金额×扣除系数 按实征收方式下,土地增值税的税率,叫四级超率累进税率,分成30%、40%、50%、60%四档,具体计算公式分别是: 1.增值额未超过扣除项目金额50%的,土地增值税税额=增值额×30%; 2.增值额超过扣除项目金额50%、但未超过100%的,土地增值税税额=增值额×40%-扣除项目金额×5%; 3.增值额超过扣除项目金额100%、但未超过200%的,土地增值税税额=增值额×50%-扣除项目金额×15%; 4.增值额超过扣除项目金额200%的,土地增值税税额=增值额×60%-扣除项目金额×35%。 这个公式里面,扣除项目金额的计算,也有一个公式: 扣除项目金额=原购房发票金额×(1%2B5%×年限)%2B转让环节缴纳的有关税金(包括此次转让时缴纳的增值税及附加、当初购房时缴纳的契税等)。 其中,“年限”代表原购房发票所载日期至售房发票开具之日止的年数。而四级超率累进税率具体公式中的5%、15%、35%,就是指“扣除系数”。 增值额的计算公式是: 增值额=现转让总价—扣除项目金额 还是以上文那套单身公寓为例,假设房东是2年前买入的,当时缴纳的契税=60万元X3%=1.8万元,精装修、所以没有装修费用,则: 扣除项目金额=60万元X(1%2B5%X2年)%2B原购入时缴纳的契税1.8万元%2B此次转让缴纳的增值税及附加8400元=68.64万元 增值额=75万元—68.64万元=6.36万元 增值额与扣除项目金额之比=6.36/68.64=9.3%,即没有超过50%。所以土地增值税按增值额的30%计算: 土地增值税=6.36万元X30%=19080元 现在,我们返回头再计算这套单身公寓的个税: 个税=(75万元—60万元—原契税1.8万元—此次转让缴纳的增值税及附加8400元—此次转让缴纳的土地增值税19080元)X20%=20904元 总结一下。这套单身公寓以按实征收方式需要缴纳的交易税费,包括: 契税:2.25万元 增值税及附加:8400元 个税:20904元 土地增值税:19080元 总计交易税费:70884元,相当于75万元总价的9.45%。 显然,虽然计算非常复杂,但按实征收比核定征收,能少缴将近5万元的交易税费。 当然,这是这套单身公寓房价涨得不那么多的情况下算出的交易税费。 如果这套2年前以60万元买入的单身公寓,现在翻了一番,涨到了120万元,那在按实征收方式下,需要按40%的税率缴纳土地增值税,算下来将近19.5万元之多!其交易税费总额则高达33.5万余元——相当于转让总价的28%! 所以需要特别注意的是,在四级超率累进税率下,单身公寓的土地增值税,是你赚得越多、税越高! 我们也做了个比较的表格: 举例:一套“40年产权”的单身公寓,证载面积50平方米,精装修交付,2年前以60万元总价买进,现在以75万元/120万元总价卖出。

04 税费远高于普通住宅 不管是核定征收还是按时征收,单身公寓的交易税费,显然都远远超过普通住宅—— 同样是满2年、50平方米的房子,简单按核定征收算,单身公寓的契税、增值税及附加、个税、土地增值税加起来。得缴转让总价的15.6%; 而普通住宅增值税及附加免征、契税1%、个税1%、没有土地增值税,只要缴转让总价的2%就够了。 按宁波二手房交易的惯例,房东如要买家承担全部交易税费,单身公寓的市场接受度高低,可想而知。 当然,目前宁波二手房市场上有些单身公寓房源,其实是亏着卖的。 像鄞州万达的48克拉,当初1.5万元/平方米开盘,10多年了,现在市面上挂牌价仅1万元/平方米出头点的也不少。 亏着卖的情况下,以按实征收方式,增值税及附加、个税、土地增值税倒都是不用缴了,但房东的心情,也是可想而知…… 【购房资讯轻松享,快来关注乐居网】 文章来源:中国宁波网 返回搜狐,查看更多 |

【本文地址】