记账的艺术 |

您所在的位置:网站首页 › 公司记账什么意思 › 记账的艺术 |

记账的艺术

|

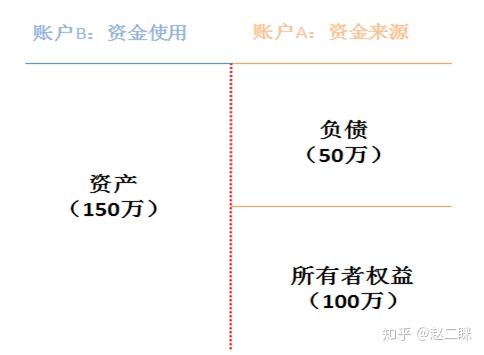

这是一个正常的人类,但是时常表现的不正常。 21 人赞同了该文章 对于初学会计的同学,最痛苦的莫过于如何弄懂“借”和“贷”了,在看到这篇文章之前,相信你看过很多关于“借”和“贷”的解释, 但是得到最多的答案就是: 1、 会计中的“借”和“贷”只是一种记账符号,并不是生活中我们所说的“借”和“贷”。 2、 有借必有贷,借贷必相等。 3、 资产和费用类增加记“借”方,减少记“贷”方;负债、所有者权益、收入类增加记“贷”方,减少记“借”方。 上面三句话是会计“借”和“贷”最精华的总结。但把上述三句话背了无数遍还是一头雾水,这是为什么?原因就在于我们没有在脑海里构建一个完整账户结构。 “借”和“贷”的规则看起来简单,但是对于初学者来说,由于缺乏对记账方法的了解,往往无从下手。 本文作为零基础小白文,希望能给刚开始接触会计的同学解答一些疑惑,帮助大家更好的理解会计中的“借”和“贷”。由于不是一篇学术文章,不严谨之处还请谅解并斧正。 接下来,我们将从 “记账方法”、 “账户结构”和“资金流动”三个角度来说明。 1、 记账方法 首先,我们从会计的记账方法说起。假如眯哥的父母给了眯哥100万创业,眯哥开始紧锣密鼓的租厂房,买设备,招员工。过了一个月,父母想了解眯哥的创业情况。于是眯哥向父母汇报了这个月的花销:一共花了20万,收入0。 眯哥的父母对眯哥汇报的情况很不满意,因为他们想知道“钱具体花哪了”,要求眯哥接下来详细记录每一笔钱的用途。过了一个月,眯哥又做了如下汇报:本月一共花了30万,其中用银行存款15万租了一间厂房,向设备厂家赊账10万元买了一个生产设备,用现金给员工开了5万的工资。 上述采用的第一种记账方法就是【单式记账法】,它只对发生经济业务之后会计科目的增减变动,在一个账户中进行记录。对于一些业务简单的商户,可以采用这种方法来记账,比如路边卖烧饼的铺子。但是这种“单账户式”的记账方法只反映了经济业务的一个侧面,账户之间没有形成相互对应的关系,不能满足现代商业的需求。因此才有了上例中的第二种记账方法 —【复式记账法】,它要求对每项经济业务按相等的金额在两个或两个以上的有关账户中同时进行记录。 2、 账户结构 会计中的“借”和“贷”其实是“增加”和“减少”的意思。那为什么我们会对“借”和“贷”产生困惑?原因就是我们习惯了单账户式的记账思维。如果只记录一个账户的变化,那么“借”和“贷”对我们来说没有任何难度。比如,对于一个烧饼铺子的业务来说,如果只是要求我们记录卖烧饼所产生收入和支出的变化,只需要做如下账务就可以了: 借: 500 (卖烧饼赚了500元) 贷: 250 (进货花了250元) 在这个分录中,“借”代表账户上增加了500元现金,“贷”代表账户减少了250元现金,甚至都不用写具体的会计科目。但是如果这家烧饼铺子的老板想要知道进货花的这250元中,有多少是买了面粉,多少是买了油,多少是买了芝麻,那么就需要更完善的记账方法。 所以要理解会计中的“借”和“贷”,要建立起“两个账户”的思维,这里说的“两个账户”是指大的分类账户,每个分类账户下还有很多小的账户。(注:为了便于理解和区分,把小的账户如固定资产、存货等统称为“科目”) 假设眯哥成立了一家叫“富贵与旺财实业发展有限公司”的企业(简称富旺公司),接下来我们来记录的“富旺公司”经营活动。首先设立一个账户,把账户分为两部分:账户A用来记录“资金的来源”,账户B用来记录“资金的使用”。如下图所示:

在账户A中,资金的来源主要来自两方面,一部分是眯哥父母投入的钱(100万),这笔钱无论将来公司是赔是赚都不用还,叫做所有者权益。另一部分是眯哥找了周围朋友借的一笔钱(50万),无论未来公司经营状况如何,这笔钱都是要偿还的,属于公司的负债。在这个账户中,所有科目的增加要记“贷”方,减少要记“借”方。 在账户B中,从家人和朋友那里融来的150万,流入到了“富旺公司”的银行账户中,这时公司有了一笔可使用的资产 —“银行存款”。在这个账户中,所有科目的增加要记“借”方,减少要记“贷”方。 上述的账户结构,就是会计中最重要的公式:资产=负债+所有者权益。负债和所有者权益代表的是公司资金的来源,资产代表的是公司如何使用和分配了这些钱。在我们学习会计的过程中,要尽早建立起资产负债观,这对于后面学习递延所得税有很大的帮助。 3、 资金流动 随着“富旺公司”经济活动的展开,就有了资金在不同账户和科目之间的流动。资金的流动分为两种情况:资金流动发生在同一个账户里,资金流动发生在不同的两个账户之间。 上面说到,“富旺公司”银行存款里有150万。为了开展业务,眯哥用全部的150万买了一个厂房。这时,“固定资产”增加了150万,“银行存款”减少了 150万。账上要做的一笔分录是: 借:固定资产 — 厂房 150万 贷:银行存款 150万 这笔业务中只发生在账户B中,一项资产的增加是另外一项资产减少而取得的,整个账户B的“资产总量”并没有增加。 现在,“富旺公司”银行存款里的150万全部用来买了厂房,公司还想购买一台价值50万的机器设备,但是此时账上已经没钱了。这时眯哥去和设备供应商谈判,描述了一番“富旺公司”的光明前景后,供应商同意让“富旺公司”赊账购买一台设备,这时账上要做的一笔分录是: 借:固定资产 — 机器设备 50万 贷:应付账款 50万 这笔业务同时发生在账户A和账户B两个账户之间,账户B中固定资产的增加是因为账户A中负债的增加(欠供应商一笔钱),整个账户B中的“资产总量”是增加了的。 4、 资产+费用=负债+所有者权益+收入 公司的支出可以分为资本化和费用化两方面,资本化就是花的钱变成资产,比如买了一个固定资产。 费用化就是花的钱变成了费用,比如给销售人员的销售提成。资产的损耗会每年分摊进费用,无论是资产还是费用,都属于企业的资金使用和支出,归类为账户B。 公司经营取得的收入,会导致所有者权益的增加,最终也会增加公司资金的来源,所以归类为账户A。 总结: 会计的“借”和“贷”就是各个账户和科目的“增”和“减”。在物理学中,有个非常有名的定律 —“能量守恒定律”,意思是能量既不会凭空产生也不会凭空消失,只是在不同形态之间(如机械能、电能、化学能、热能等)相互转化。在会计中也是这个道理,资产不会凭空产生,也不会凭空消失,它只是在不同形态之间相互转化。一项资产的增加,要么是其他资产的转化,要么是资金来源的增加。 发布于 2019-04-23 23:34 |

【本文地址】

今日新闻 |

推荐新闻 |