以退为进:非上市公司股权激励计划退出机制的设计 : 经理人分享 |

您所在的位置:网站首页 › 公司上市退出机制 › 以退为进:非上市公司股权激励计划退出机制的设计 : 经理人分享 |

以退为进:非上市公司股权激励计划退出机制的设计 : 经理人分享

|

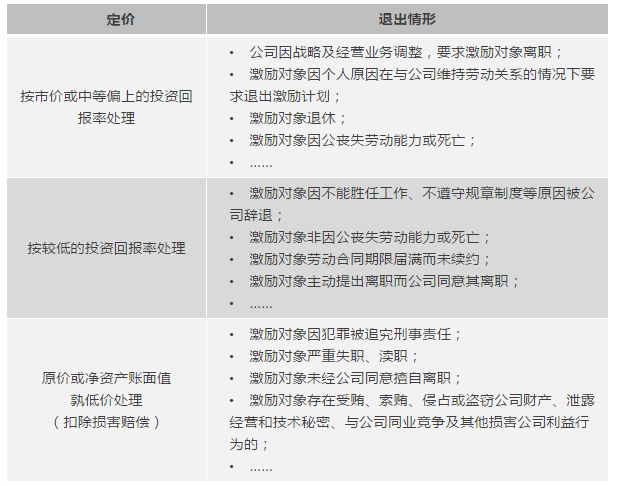

前段时间,笔者读了网络上的文章《股权激励之殇:“退出机制”不完善,高管离职股难回》,深有体会。虽然并不完全赞同文中观点,但是作者从法律风险管控的角度论证了激励计划中退出机制设计的重要性,在这点上笔者深以为然。荣正咨询作为股权激励第一品牌,我们认为有必要也有责任利用我们在实战中累积的经验教训,让即将实施股权激励计划的企业认识到退出机制设计的必要性和可行性。 为什么要有退出机制? 激励计划的对价性股权激励通过授予公司员工(激励对象)一定数量的股权,使激励对象身兼管理者与所有者的双重身份,达到激励对象利益与公司及其股东利益的一致性,从而降低代理成本,实现企业价值的最大化。另一方面,企业给出股权、激励对象获取激励收益是有对价的,通常要求激励对象长期为企业服务并达到一定的业绩标准。当激励对象没有达到服务期要求,或者企业没有达到实现约定的业绩标准的时候,就要通过退出机制收回已经授出的激励股权,这样才不会违背实施股权激励的初衷。 激励股权具有稀缺性企业在走资本化的道路上,要对股权架构进行整体布局。企业上市前,创始人股东要保留较高比例股权以维持对企业的控制力,要预留一定比例(通常为20%-30%)给未来的外部投资人,用于员工持股或股权激励的部分非常有限,通常在10%-20%左右的规模。但是,企业不断发展壮大,人员不断扩充,如果没有退出机制,很可能会面临无股激励的境地。通过退出机制收回离职人员手中的股权,可用于新进人员的激励以及原有人员的持续激励。 非上市公司股权具有低流通性激励对象毕竟不是真正意义上的股权投资者,以较小的风险获取较高的收益,永远是激励对象追求的目标。流通性风险是激励对象在参与激励计划时必须要考量的因素之一。激励对象获授的激励股权按照约定锁定一定期限后,即使激励对象不离职,其仍可能因改善生活等多种原因具有退出的刚性需求。而非上市公司股权的流通性较弱,拟上市公司的上市之路也存在着很大的变数,不同情形下的退出机制的设计能够在很大程度上降低流通性风险,从而让激励对象消除对于流通性风险的担忧,提高其参与激励计划的积极性。 如何设置退出机制? 退出企业即退出股权基于上文提到的激励计划对价性和股权稀缺性的原因,激励对象离职即收回股权,这是设置退出机制所要遵循的基本原则。激励对象的退出通常以股权转让给控股股东或公司指定的第三人的形式予以实现。《公司法》第七十一条明确,公司章程可以对股权转让进行个性化约定,这是设计退出机制的合法性基础。《股权激励之殇》一文中提到的南京市规划设计研究院有限责任公司诉彭琛盈余分配纠纷一案[已由(2013)宁商终字第1337号民事判决,以下简称“南京设计院案例”]中,法院亦认定公司章程规定的“和公司的正式劳动关系是股东的必要条件,和公司中止劳动合同关系的股东必须转让其出资”合法有效。 例外:拟上市公司无法收回股权,但可收回股权收益 《首次公开发行股票并上市管理办法》第十三条规定“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。前述规定要求拟上市公司在申报材料前给出的股权必须权属明确,不存在不确定性,因此期权和回购或转让条款均应被终止。该种情形下,激励股权无法再被收回,而企业又有现实的约束要求,只有通过返还股权收益的方式来实现对激励对象兑现权益的约束。富安娜(002327.SZ)上市前实施限制性股票激励计划所引发的股权转让纠纷案例印证了该种方式的可行性: 2007年6月,富安娜制定《限制性股票激励计划》,以定向增发的方式,向激励对象发行700万股限制性股票,用于激励高管及主要业务骨干。2008年3月,为了配合IPO进程,富安娜终止上述计划,并将所有限制性股票转换为无限制性的普通股。同时,与相关人员签署了《承诺函》,约定:持有原始股的员工“自承诺函签署日至公司上市之日起三年内,不以书面的形式向公司提出辞职、不连续旷工超过七日、不发生侵占公司资产并导致公司利益受损的行为,若违反上述承诺,自愿承担对公司的违约责任并向公司支付违约金。”该违约责任即是对提前辞职的激励对象所能获得的股份投资收益予以限制。法院认为《承诺函》并不违反公平原则,是合法有效的。 明确退出价格及退出程序上文提到的南京设计院案例中,设计院之所以败诉,并不是因为关于股权转让的约定无效,而是因为“离职股东的股权如何转让,以什么价格转让并没有约定,且无‘股东资格自然丧失’或‘不再享有股东权利’等类似的约定,故仅凭规划公司章程,并不能构成一个完整的股权转让合同,不足以确定股东自离职之日起即已丧失了股东资格。”因此,企业在设计退出机制的时候要明确股权转让的价格和程序。 (一)退出价格的设置 退出价格的设置通常参照以下几个标准:一定的收益率,退出时的每股净资产值,退出时的市场公允价格(PE入股价、新三板挂牌价或A股二级市场价格)。不同的退出情形和不同的退出时间点应当设置不同的退出价格,以鼓励激励对象长期持有激励股权。 1、区分不同退出情形 激励对象正常离职退出与激励对象损害了公司利益而被公司勒令退出当然应当设置不同的退出价格:

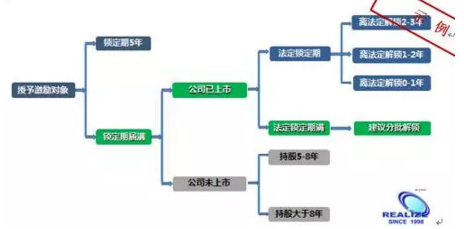

2、区分不同退出时点 股权激励计划通常都会设置一定的锁定期,而当股权激励计划与资本规划相结合,可能会存在激励计划锁定期与IPO法定锁定期的重合问题,退出将更为复杂:

在不同时间点退出,亦应设置不同的退出价格。整体原则是持股时间越长,退出价格越趋于市场公允价格。 (二)明确退出程序 明确退出程序,即要明确:(1)退出以何种方式实现,是股权转让还是回购?(2)股权转让的话,是谁来作为受让方?(3)签署股权转让协议的时限,以及激励对象不配合情形下,激励对象丧失股东资格的时点。(4)股权转让款的支付安排。(5)激励对象持股期间分红权益的安排等等。 巧用有限合伙持股平台,降低激励对象的违约风险尽管有上述详尽的安排,在自然人直接持股的情形下,仍然面临激励对象拒绝配合,企业需要通过冗长的诉讼程序来实现激励对象的强制退出。这时,利用有限合伙持股平台的便利性就能凸显出来。 与公司制持股平台相比,有限合伙平台更具灵活性,合伙协议可以明确约定有限合伙人(激励对象)强制退伙的情形,并赋予执行事务合伙人对不自觉遵守退货约定的激励对象予以除名的权利,从而实现激励对象的强制退出。如此,激励对象如有异议,则由其发起诉讼程序,主动权将掌握在企业手中。 另外,上述退出机制的设计建议并不是放之四海而皆准的。具体还是要结合企业实际,结合激励对象的入股价格(是否具有较强的激励性)来确定。 (下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。) 作者:佚名 来源:计兮 |

【本文地址】