银行理财为何都变“代销”了,还安全吗?(下) 上一篇我们主要讲了近期银行理财变“代销”的背景。本文我们继续来聊聊:1.“自营”的银行理财是如何运作的?2. “代销”的... |

您所在的位置:网站首页 › 公募基金是否安全可靠 › 银行理财为何都变“代销”了,还安全吗?(下) 上一篇我们主要讲了近期银行理财变“代销”的背景。本文我们继续来聊聊:1.“自营”的银行理财是如何运作的?2. “代销”的... |

银行理财为何都变“代销”了,还安全吗?(下) 上一篇我们主要讲了近期银行理财变“代销”的背景。本文我们继续来聊聊:1.“自营”的银行理财是如何运作的?2. “代销”的...

|

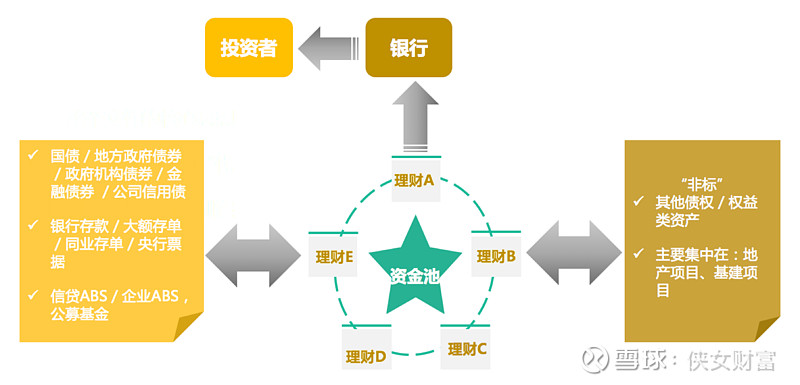

来源:雪球App,作者: 侠女财富,(https://xueqiu.com/9669381025/178695704) 上一篇我们主要讲了近期银行理财变“代销”的背景。本文我们继续来聊聊: 1.“自营”的银行理财是如何运作的? 2. “代销”的银行理财有何不同? 3. “代销”的银行理财风险更大吗? 一、“自营”的银行理财是如何运作的? “自营”的银行理财其实就是在2018年资管新规发布以前发行运作的老的理财产品,大部分是通过“理财资金池”的模式来运作的。什么是“资金池”?简单理解,就是资金和资产不一一对应,资金归集到一起再去投各种资产。举个栗子,小明一家三口都有工资收入,但小明妈妈比较强势,要求一家人每个月的工资到手之后就要上交,由她来管钱,她再负责每个月家里的开销、投资等等。这里,一家人的钱汇集到小明妈妈这里其实就形成了一个“资金池”。

我们常见的以资金池来运作的还有一个例子,就是银行存款和贷款,老百姓把钱存到银行拿存款收益,银行再放贷款出去赚贷款利率,贷款和存款之间的利差就是银行的毛收入。在这过程中,其实也是资金池的运作模式,因为你存的钱和银行放出去的贷款不可能是一一对应的。 那为什么存款可以以“资金池”的模式来运作,而银行理财却不行呢?这里,“存款资金池”和“理财资金池”有两个核心区别: 区别一:银行理财的收益远高于存款,因此投资的资产风险和收益都更高。存款的利息和银行理财的收益对于银行来讲,就是其募集资金的成本,存款的成本人民银行制定的,一般是在存款基准利率的基础上上浮一定比例,以一年期存款为例,一般利息不超过2%。而银行理财的收益是是同期限存款的2倍都不止,而且理财的收益是各家银行自己定的,只要最后不出事,定多少几乎都没人管。既然银行理财都是“保本保收益”的,自然老百姓都指着收益高的理财产品买,最后银行就打起了理财产品的价格战,理财收益被越抬越高,最高的时候甚至有部分小银行一年期理财能达到5.5%。 那么,问题就来了,理财的收益这么高,银行在中间还要赚一部分利润,自然要投更高收益的资产才能满足这个需求。于是银行开始寻求更高收益的资产来投资,一方面投资占比最高的债券,开始放低要求,投一些资质相对弱一点,收益高一点的债券;然后增加非标准化债权资产和类似股票等收益更高的权益类资产的投资。 这些资产在经济好市场好的时候是没问题的,收益不但能覆盖理财收益的成本,中间还能赚一大笔,在2015年以前银行在这中间赚的价差利润都是相当可观的。转折点出现在2015年,大家都知道,2015年下半年股票市场暴跌,接着2016年下半年债券市场大跌,然后又是经济下行速度加快,各种债券违约,项目踩雷,导致理财资金池投资端的收益开始下降。但理财产品的收益却降不下来,因为老百姓一旦感受过高收益理财,就再也无法忍受像存款那么低的收益了。 于是,这个资金池子中间就出现了“漏洞”;于是,为了防止这个漏洞越变越大,造成系统性风险,就有了2018年的“资管新规”出台……

区别二:银行理财的期限一般比存款期限短,“期限错配”导致“理财资金池”的流动性压力很大。买过银行理财的朋友可能都会有一个共同的偏好,就是喜欢买短期,一方面是喜欢收益实实在在落到口袋里的踏实感,另一方面也担心放期限太长了不安全,所以在收益差别不是很大的情况下,都喜欢买短期,到期之后再不断续投。而银行呢,也更喜欢滚动发行短期的理财产品,因为短期限的成本低,反正有一个资金池可以源源不断地供应资金再投资。这从实际的银行理财的数据也能看得出来,1年期以内的银行理财几乎占比达到90%。

那么问题又来了,由于理财收益要求高,“理财资金池”投资的一般都是收益更高的偏长期的资产,除了满足随时赎回的需求以外,很多都在3年以上。而募集的资金都是1年期以内的,因此只有不断地滚动发行,才能保持资金池的正常运转。一旦新募集的资金达不到原来的规模,就会出现流动性风险。 而“资管新规”的核心思想也就是要彻底改变银行理财的“资金池运作”和“期限错配”,使用的手段就是将理财产品“净值化”。 二、“代销”的银行理财有何不同? 代销的银行理财其实就是按照“资管新规”的要求改造后的理财产品,前面讲过,资管新规对老的银行理财的核心要求就是停止“资金池运作”,不能“期限错配”,必须要转为净值型。截止到今年4月,五大国有银行和大部分全国性商业银行的理财产品50%以上都已经转为净值型,其中招商银行的所有理财产品全部已经转为净值型,及“代销”的银行理财。

下面,我们就以招行的整个理财产品线来看看,“代销”的银行理财和原来老的银行理财有什么不同。

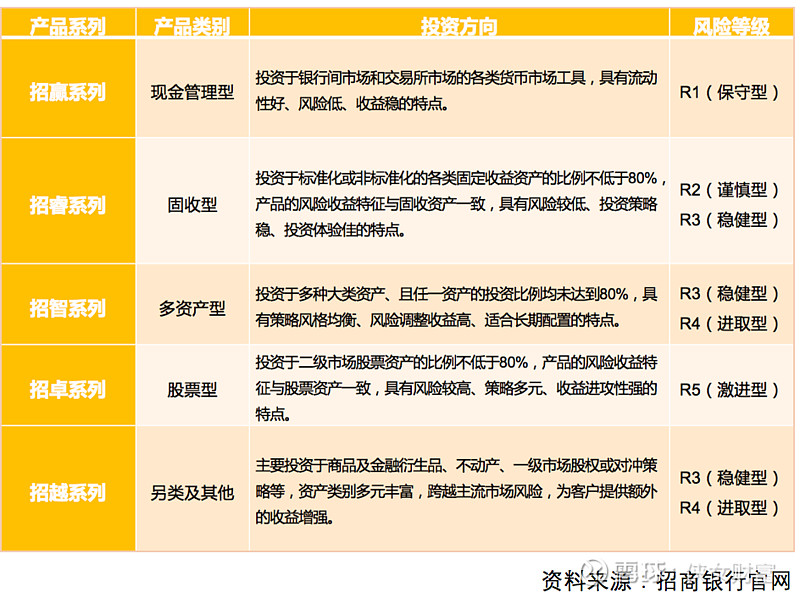

大家都知道,招商银行是国内零售之王,其理财产品的规模自然是相当庞大,目前总规模已经超过2万亿,而些钱都已在资管新规之后整体划拨给招银理财来负责投资管理。 目前招银理财将超过2万亿的理财产品分为了五种不同的产品系列: 1、“招赢系列”属于现金管理类产品,主要投资风险低、流动性好的资产,比如国债、银行大额存单存款等。这种产品亏本的风险相对小,收益受市场利率的影响,目前的收益一般在2.5-3.5%这个区间。 2、“招睿系列”属于固定收益类产品,主要投资于固定收益类的资产,包括标准化的企业债券以及非标准化的信托等,会有亏损本金的风险,只是可能亏损的幅度一般比较小,可能在-5%以内,收益一般在4-6%这个区间内。 3、“招智系列”属于混合类产品,主要投资股票、债券等资产,或者量化投资等策略,这种产品的收益主要取决于股市债市的市场走势以及管理人的投资能力,收益波动也相对比较大,就国内市场的情况,长期年化收益一般能做到10-20%,但如果遇到股市大跌,亏损幅度也是可能达到20%甚至更多的。 4、“招卓系列”属于股票型产品,主要投资股票,收益几乎主要看股市行情或者某个行业或板块的行情,波动比较大,适合在特别看好股市或者特别看好某一行业板块的时候投资。 5、“招越系列”属于商品及衍生品类,主要投资另类资产或者策略,目前国内比较流行的有量化对冲策略、商品期货策略等,非常优秀的这类产品能够做到相对比较稳定的10%-15%的年化收益,回撤相对比较小,只是优秀的这类产品是稀缺的,规模大了之后一般会影响收益。 从招银理财的五个系列产品可以看得出来“代销”的银行理财(即净值型理财)与原来“资金池”类的理财产品(即“老理财”)是有两个显著区别的: 区别一,从运作模式上,“老理财”是资金池运作,资金和资产不是一一匹配的,就像一锅烂肉粉条,有肉有菜有粉条,揉杂在一起,你吃起来几乎就是一个味儿(即收益差别不大,就是短期限的收益低一点,长期限的收益高一点)。而“净值型理财”是独立的单个产品运作,资金和资产一一对应,肉是肉,菜是菜,粉条是粉条,味道不同,价格不同(及各个类型的理财产品收益和风险特征完全不同)。 区别二,从收益的表现形式上,“老理财”都是给一个固定的预期收益,比如你买了100万一年期理财,收益5%,只要最后银行不出事,到期一般一分不多一分不少的给到你5万的收益,而这一年期间,你的100万是变为了95万还是105万是看不到的,就像一个黑匣子。而“净值型理财”几乎是每天公布净值,也就是你每天都能看到你的100万是变为了101万还是99万,而且一年后也不会有一个确定的预期收益,整个运作是非常透明的。 看到招银理财的五个产品系列可能有朋友会觉得似曾相识,好像跟公募基金基金非常类似。是的,资管新规之后,银行理财的发展方向就是朝公募基金的方向去,相同的在于,跟公募一样采用:一个理财产品募集之后投到定向的资产上去的这种资金资产对应的方式,同时也采用像公募基金一样的每天公布“净值”的透明的运作方式。 但是净值型理财与公募基金又有区别: 区别一,在投资的资产类别上,公募基金只能投资“标准化资产”,典型的如股票债券这种公开市场买卖的资产,而银行理财除了投“标准化资产”以外还可以投“非标准化资产”,包括信托、债权资产等,因此银行理财的投资范围其实比公募基金更广。 区别二,擅长的领域不同,在投资方面公募基金擅长的就是股票债券等资产的投资,在这方面积累的经验有超过20年。而银行最擅长的是放贷款以及委托给其他各个领域最优秀的人投资,而且在国内银行一向都是金主爸爸,各类优秀的投资机构都愿意为其服务,这方面的资源肯定无人能敌。所以可以认为,公募基金是纵向投资产的能力,而银行理财子是横向投资产和投管理人的能力。 三、“代销”的银行理财风险更大吗? 前面我们已经非常详细地讲了“代销”的净值型理财和“自营”的“老理财”以及它们的区别,那前者的风险就一定比后者大吗?肯定不是的 目前在银行的“老理财” 还没有转成净值型的原因有两个: 一是,客户不能接受由原来的固定收益,变成不确定的浮动收益,尤其是年龄偏大的客户。这主要出现在五大国有银行(中农工建交),因为去五大银行存钱的老百姓朴素地认为,我是来存钱的,你最后不说给我多少收益,本金能不能确定拿回来都不敢跟我说,我怎么投?所以,目前在五大国有银行还有相当一部分老理财仍然能够给到固定收益,或者相对确定的一个收益区间,但一般都比较低,目前超过5%的极少。 二是,资金池里有“漏洞”,如果要转成净值型必然就会让这个漏洞暴露在阳光下,比如,目前有100亿的理财资金池,发行理财产品的收益平均在5%左右,那意味着这个资金池投的资产价值至少要达到105亿以上,才能保障最终所有的客户都能如愿地拿回自己的本金和收益。可是,如果这个资金池投的资产只值80亿呢?那这20%+的亏损谁来接呢?当然是最后一个接棒的人…… 目前这种情况主要出现在部分相当小的银行,而且收益往往比较高(因为低了估计也卖不出去)。 因此,“老理财”的风险大不大,主要看你买的是第一类还是第二类,当然,最简单粗暴的办法,可以看看收益,指着大银行、收益低的买当然风险是不大的。 “代销”的净值型理财的风险也主要有两个: 一是,产品收益都是随时波动的,有涨有跌,可能过程会让你痛苦一点,但不会出现本金就烟飞云散的情况,而且你是可以选择不同类型的产品来满足你对收益和风险的要求。 二是,你不了解每一类产品本身的风险,以为买的银行理财肯定是低风险的,结果80%都投了股票…… 最后,躺着就能拿固定高收益的时代已经一去不复返,以后的投资理财路需要多一点时间思考,多一点耐心了解,多一分勇气去承担,相信最终我们会收获满意的答卷! 更多干货内容及视频内容,关注“侠女财富”公众号! |

【本文地址】

今日新闻 |

推荐新闻 |