一川知识点丨公募REITs难发? 来试试Pre REITs!(一) |

您所在的位置:网站首页 › 公募reits到期后股权残值 › 一川知识点丨公募REITs难发? 来试试Pre REITs!(一) |

一川知识点丨公募REITs难发? 来试试Pre REITs!(一)

|

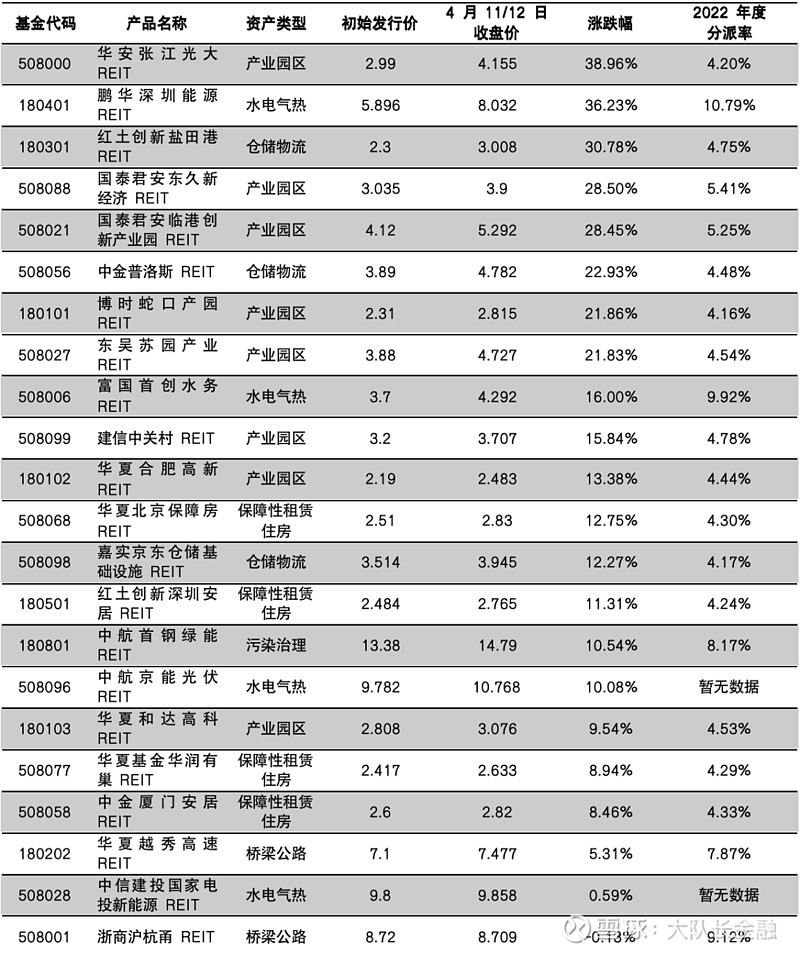

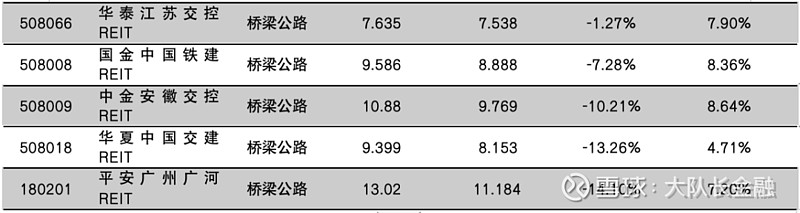

来源:雪球App,作者: 大队长金融,(https://xueqiu.com/7289558063/248017793) 作者/ 胡喆 陈府申钱琲 黄琳维 编辑 /方天韵 00 写在前面 自从2020年国家发改委、证监会等部门正式启动C-REITs的申报工作以来,目前已经有27只C-REITs产品成功获批。根据市场观察,已上市发售的C-REITs最高的涨幅达到38%,并且投资者还享有持续稳定的分红。在C-REITs热火朝天的影响下, Pre-REITs产品也逐渐引起了市场的关注。 Pre-REITs是指对于具有发行C-REITs潜力的标的资产而言,投资者提前介入标的资产的建设、运营和培育过程,并在时机成熟时通过C-REITs实现退出的投资业务模式。本篇内容主要浅聊一下Pre-REITs的驱动因素、资产类型的选择、主要形式以及Pre-REITs在收购及运营过程中的合规关注点。 01 Pre-REITs的驱动因素 目前C-REITs从前期试点逐步进入常态化发行阶段,国家发改委对于基础设施资产前期培育工作更加重视,同时对于资产的收益率提出更加精准的要求。 对于发起人而言,入池基础设施项目需满足运营满三年、运营稳定且收益率达到监管部门要求的最新门槛(经营权类项目IRR不低于5%,产权类项目分派率不低于3.8%)。此外,发起人在申报发行时还需要满足发行规模2倍的储备资产要求。这一系列条件使得部分尚处于培育初期的优质资产无法满足REITs发行要求,也使得发起人的储备资产能力具备一定的挑战。 对于投资人而言,投资公募REITs项目除可享受固定的现金分红外,还可享受二级市场增值,比投资银行理财或是风险等级较高的金融产品更加具有吸引力。然而,公募REITs份额却是一票难求。根据市场观察,目前已发行的公募REITs项目的战配比例较高,市场化发行份额较少,最高的战配比例甚至达到80%,这就导致看好公募REITs项目的投资者较难获得配售额度。 为此,一方面发行人为了扩大融资渠道、更好的利用市场杠杆囤资产,另一方面投资人为了更早更深度的捆绑公募REITs红利,Pre-REITs应运而生。 02 Pre-REITs 适合的标的资产类型 根据目前发改委对于C-REITs资产类型的要求,可以大致分为经营权类和产权类两大类型。 经营权类资产主要包括交通基础设施、能源基础设施、市政基础设施、5A级旅游景区等类型。相较于产权类资产而言,经营权类资产的运营资质依赖于政府的授权且具有较高的专业性要求,特别是对于PPP、能源基础设施等项目,通常存在股权转让方面的限制且部分收入依赖于政府补贴的情况。投资这类型的Pre-REITs资产,将存在较高的政府沟通成本和运营成本,可能无法保障投资者在退出前的投资收益要求。 相比较而言,产权类资产由于享有底层土地使用权及房屋等不动产的所有权,投资者除了可以享受运营标的资产所取得的收益外,亦可以享受土地、房屋等资产增值带来的收益,具有较大的增值空间,因此,目前市场上产业园区、仓储物流类的产权类资产更加受到Pre-REITs投资者的青睐。华安张江光大园REITs即是产业园区Pre-REITs通过C-REITs退出的典型范例。近期国家发改委及证监会均出文鼓励开展消费基础设施REITs,进一步拓宽投资人的可选项目。 截至2023年4月3日,已发行的各C-REITs的表现情况及2022年度分派率表现如下:

不难看出,产权类C-REITs的市值涨幅具有较大的空间,而经营权类C-REITs的现金分红率则普遍高于产权类C-REITs,两类资产的投资逻辑有所不同。经营权类项目且现金流相对稳定,但其到期后的净值将归于0,因此增值空间有限,但期间分红率天然较高;产权类项目因持有底层的土地、房屋等不动产,更加关注在物业未来的增值方面,因此分红率偏低。对于Pre-REITs的投资者而言,应根据自身的资质和需求选择适合的目标资产。 03 Pre-REITs的主要形式 1.直接投资项目公司股权

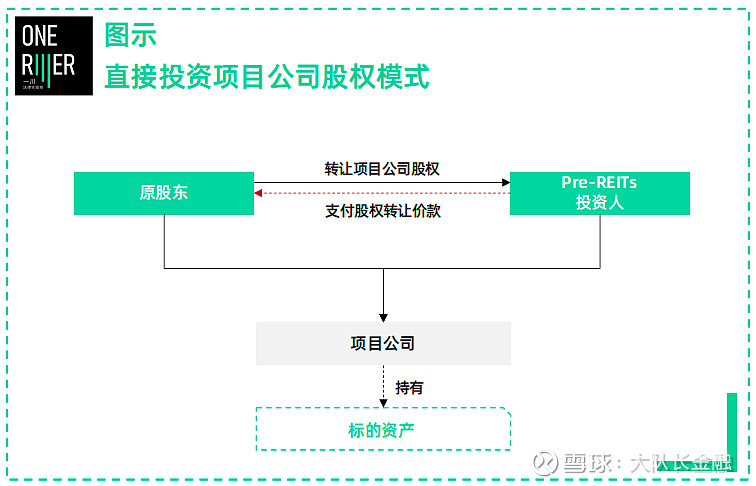

直接在项目公司层面进行股权投资主要适用于对于底层标的资产具有甄别筛选能力和运营培育能力的投资人,其可以遴选市场上优质的标的项目,通过收购项目公司股权的形式取得实际控制或参与经营的权利。这样的投资人不仅可以通过Pre-REITs避免前期的开发建设阶段,还可以助力底层标的资产的运营更加快速和规范,以更好的对接C-REITs的发行需求。同时,在项目通过C-REITs退出时,投资人可以直接作为原始权益人,获得公开市场披露的机会并建立良好的声誉。 2.通过资管计划投资项目公司股权

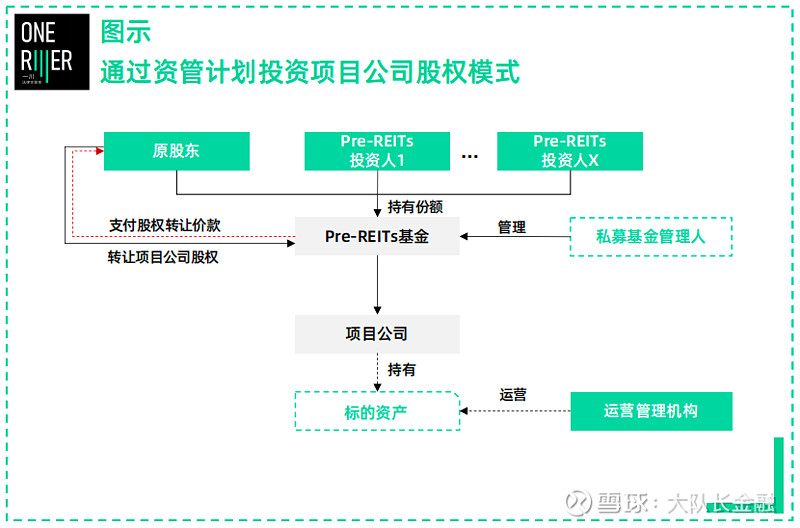

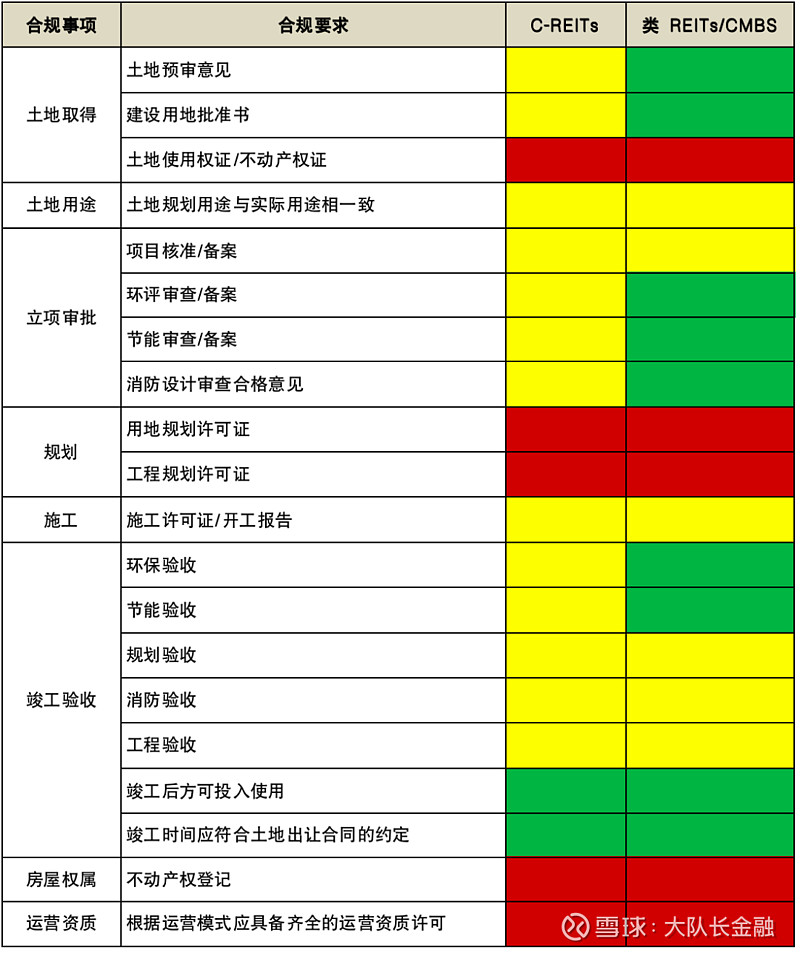

对于机构投资者而言,则更加倾向于通过私募基金等资管产品进行Pre-REITs的投资,机构投资者对于底层标的资产的管理没有过多的需求,其追求的仅是存续期稳定的收益率以及退出时可以享受的增值收益。对项目公司收购后的运营工作更多的是由私募基金管理人(或聘请外部资产管理人机构)来承担。在这种模式下,还可以通过双GP模式以及原项目公司股东作为私募基金的基石投资人持有一定比例的基金份额从而实现项目公司不出表的操作。 对于投资者而言,Pre-REITs从形式上属于纯股权类的投资,投资者需承担一定的投资损失风险。对于追求稳定回报的机构投资者而言,其常通过设置回购、业绩补偿等交易机制尽可能的满足其对于投资收益的要求,但同时也需要关注监管机构对于资管产品禁止刚性兑付的监管规定。 首批不动产私募投资基金管理人试点资格的落地,进一步利好Pre-REITs与公募REITs基础设施的衔接。不动产私募基金不再限制20%借款比例+1年的借款期限,可直接采用常见1:2的股债比结构,期间运营现金流上抽不再是问题。除此之外,不动产私募基金对于扩募条件、单一标的集中度等条件均进行了一定程度的放开,更加符合不动产基金投资实践。具体关于不动产私募基金的解读可参考《一川快评 | pre-REITs的春天来了: 评》一文。 04 Pre-REITs 在收购及运营过程中的合规关注点 既然Pre-REITs的投资标的是C-REITs的潜在资产,且是以发行C-REITs作为目标退出渠道,那么在前期筛选资产时,则建议应当对标C-REITs的发行要求对目标资产进行尽职调查,并且对运营管理机构的存续期运营管理提出更为严格的合规性要求。 具体而言,投资者应当就标的资产的用地及报批报建手续的完备性、土地用途一致性、资产权属的完整清晰性、是否存在土地闲置和超期竣工等情况予以仔细核实。根据我们的项目经验,常见到仓储物流项目的用地性质为工业用地的情形,对于这类可能对于后续发行C-REITs造成较严重障碍的合规性瑕疵,投资人可以要求原股东在Pre-REITs投资前积极办理土地性质变更手续或取得政府主管部门的无异议函等手段进行补正;亦可以在合同中约定,若因该等事项导致标的资产通过C-REITs退出存在障碍的,则应由原股东进行回购等条款。对于历史上存在土地闲置、延期开工、超期竣工、未批先建等可能导致项目公司被处以行政处罚的合规性瑕疵问题,投资人可以要求原股东出具承诺,若因该等原因给项目公司造成的损失应由原股东实际承担。 由于在申报C-REITs时,发改委还会对标的资产历史的运营合规性进行核查,因此投资人还应当关注标的资产历史以及未来的运营合规性。首先应当了解标的资产的运营现状,核实其是否涉及排污、市政管网排水等应办理资质许可的情形,对于市政基础设施项目等经营权类项目,需要根据法律法规的规定了解其是否应取得政府的运营授权资质,并对上述应当取得资质证照进行核查。在收购项目公司后,投资人应在合同中落实运营管理机构对标的资产进行严格合规运营的要求。 此外,在标的资产达到C-REITs申报发行的要求前,投资人也可以在Pre-REITs存续期间,通过CMBS/CMBN或者类REITs等资产证券化方式实现短期的融资需求。针对Pre-REITs投资者关注较多的产业园、物流仓储项目,我们通过以下表格列明了各类合规性材料对于开展不同类型融资/退出的重要性程度:

扫码获取前文PDF版 及其他更多干货资料

一川研究团队

胡喆 一川研究员 金杜律师事务所 合伙人

领域资产证券化 REITs 跨境融资 金融机构合规 金融不良行业行业金融机构 地产 供应链/票据 基础设施 新能源 陈府申 一川研究员 金杜律师事务所 合伙人

领域资产证券化 REITs 金融/数据合规 重整投资行业金融机构 数字金融/金融科技 供应链/票据 基础设施 新能源 钱琲 一川研究员 金杜律师事务所 资深律师

领域资产证券化 REITs 私募基金 重整投资行业金融机构 地产 基础设施 供应链/票据 新能源 黄琳维 一川研究员 金杜律师事务所 律师

领域结构性融资 资产证券化 供应链金融 票据和资产管理行业金融机构 基础设施 供应链/票据

|

【本文地址】

今日新闻 |

推荐新闻 |