2020年国内十大IC设计企业:华为海思第一,其他还有谁? |

您所在的位置:网站首页 › 全国知名设计公司排名 › 2020年国内十大IC设计企业:华为海思第一,其他还有谁? |

2020年国内十大IC设计企业:华为海思第一,其他还有谁?

|

从各个区域的发展情况来看,长三角的芯片设计企业贡献的销售额占比最高,达到了39%,同比平均增速也最快,达到了46.3%;其次是珠三角地区,占比37%,同比平均增速17.7%;京津环渤海地区排名第三,占比14%,但是同比平均增速下滑了11.1%;中西部地区占比10%,不过同比平均增速却达到了41.7%。

除了北京和香港之外,2020年芯片设计产业增速最高的十个城市分别为重庆(206.1%)、南京(123.1%)、杭州(60.9%)、西安(50.0%)、无锡(49.4%)、上海(39.7%)、长沙(37.6%)、天津(35.5%)、武汉(33.9%)、无锡(33.3%)。

从上面的数据可以看到,芯片设计产业前十大增速最快的城市的增速均大幅超过了往年,所有进入前十的城市的芯片设计业增速都超过了33%。 从产值规模来看,2020年芯片设计产业规模最大的十个城市分别为:深圳,销售额1300亿元;上海,销售额950亿元;北京,494.3亿元;杭州,212.8亿元;无锡,180.0亿元;西安,151.5亿元;南京,147.9亿元;武汉,91.1亿元;珠海,86.6亿元;苏州,75.0亿元。

从上面的数据来看,深圳、上海、北京继续牢牢占据前三位。在杭州、无锡和西安的设计业销售规模超过100亿元人民币之后,南京今年的产业规模首次超过100亿元,达到147.9亿元。这10个城市的产业规模之和达到3689亿元,占全行业的比重为96.6%,比2019年的95%提升了1.6百分点。进入前10大城市的门槛提高到75亿元,比2019年提升了8.71亿元。 结合前面的增速来看,今年国内的芯片设计产业不论是在产值还是增速上,同比都有很大的增长。而这个成绩还是在今年新冠疫情及美国针对中国科技产业持续打压的影响之下所取得的,实属不易。 二、2020年销售额超亿元企业将有289家,同比增长21.4% 虽然,2020年国内的芯片设计企业达到了2218家,但是销售额超过1亿元的企业占比却并不高。根据魏少军教授公布的数据显示,2020年预计有289家企业的销售超过1亿元,虽然比2019年的238家增加51家,增长了21.4%,但是在总体的2218家企业当中的占比也只有13%左右。而2020年销售额低于1000万元的芯片设计公司则高达1164家,占比高达52.5%。显然,虽然IC设计企业的数量增长很快,但是大部分营收仍处于较低水平。

在这289家销售额过亿元的IC设计企业当中,企业销售总和达到3050.4亿元,比上年的2337.6亿元增加了712.8亿元,占全行业销售总和的比例为79.9%,与上年的75.8%相比提升了4.1个百分点。

从销售额过亿元的IC设计企业的区域分布来看,长三角地区占比最高达42.9%,随后是珠三角地区(22.1%)、京津环渤海地区(18.3%)、中西部地区(16.6%)。从城市分布来看,北京、深圳、杭州、上海、无锡、成都等城市的过亿元IC设计企业最多。

从产品领域分布来看,这2218家芯片设计企业当中,消费类领域的芯片设计企业数量最多,高达966家,占比也高达43.6%。其次通信芯片领域的企业有498家,占比达22.5%,虽然数量比消费类领域的芯片设计企业少,但是销售额总额却是最高的,达到了1647.1亿元,同比增长46%。其他企业数量占比较高的领域则分别是计算机、多媒体、模拟、智能卡、功率和导航等。

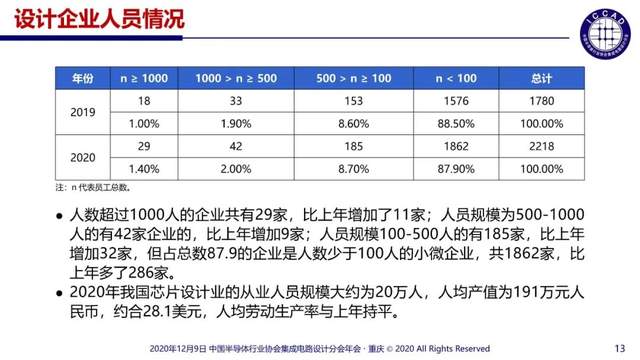

从企业的员工数量来看,在2218家IC设计企业当中,人员数量超过1000人的共有29家,比去年增加了1家;人员规模为500-1000人的有42家企业的,比去年增加9家;人员规模为100-500人的有185家,比上年增加32家。但占总数87.9%的企业是人数少于100人的小微企业,共1862家,比去年多了286家。

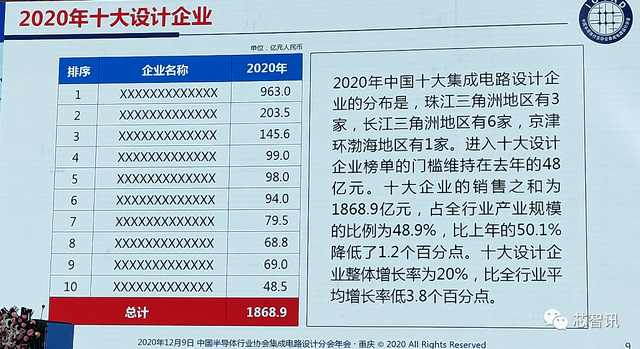

2020年我国芯片设计业的从业人员规模大约为20万人,人均产值为191万元人民币,约合28.1美元,人均劳动生产率与上年持平。 三、2020年十大IC设计企业 每年的ICCAD年会上,魏少军教授都会公布年度十大IC设计企业,只不过,公布的是各家的销售额,但是具体的企业名单却都是不公布的,这也使得很多人都会来玩“猜一猜”。 根据魏少军教授透露的信息显示,2020年中国十大集成电路设计企业的分布是,珠江三角洲地区有3家,长江三角洲地区有6家,京津环渤海地区有1家。进入十大设计企业榜单的门槛维持在去年的48亿元。十大企业的销售之和为 1868.9亿元,占全行业产业规模的比例为48.9%,比上年的50.1%降低了1.2个百分点。十大设计企业整体增长率为20%,比全行业平均增长率低3.8个百分点。

下面芯智讯也根据魏少军教授公布信息,以及已有的相关资料来猜一猜。 排名第一的无疑是华为旗下的海思半导体,魏少军教授给出的销售额预估是963亿元,相比2019年高出了120.3亿元。 虽然受美国制裁的影响,自今年9月15日之后,台积电、中芯国际等晶圆代工厂已经无法为海思芯片代工,但是这个主要是对其四季度的销售额产生了一定的影响,不过考虑到之前华为就已经进行了大量的备货,所以就2020年年内,对于海思的销售额的影响并不会太大。再加上海思中高端芯片整体成本(更多的采用先进制程)的提升,整体的销售规模确实是有望在去年基础上进一步增长。 第二名则大概率是收购了豪威科技的韦尔股份。魏少军教授给出的销售额预估是203.5亿元。而根据韦尔股份公布三季度财报显示,其前三季度营业收入140亿元,同比增长48.51%。结合2020年中报显示,其上半年营业收入为80.4亿元。简单计算得出,其三季度营收达到了59.6亿元。考虑到四季度本就是半导体行业的旺季,四季度的营收有望突破60亿。那么全年营收就有望达到魏教授给出的203.5亿元的预估。 第三名可能是比特大陆,虽然比特大陆并不是一家纯粹的芯片设计公司,其主要营收来源也是搭载了其芯片的“矿机”。不过,由于其芯片贡献的业绩占比相对较大,所以也可以算作是一家芯片设计公司。在此前的一些活动上,魏少军教授也多次将比特大陆列为芯片设计企业,不过其公布的营收应该是刨去非芯片设计相关的营收。比如魏少军教授之前公布的比特大陆2018年的芯片设计营收为143亿元,而比特大陆招股书显示,其2018年上半年营收就超过了28.5亿美元(约合人民币186亿元)。

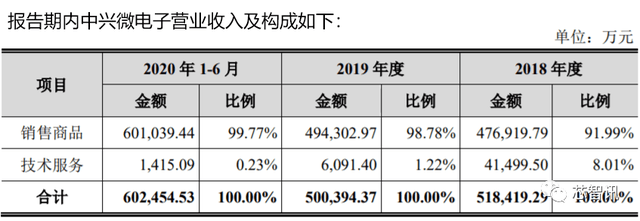

考虑到近两年来矿机市场已没有了以往那么火爆,再加上矿机市场竞争加剧(嘉楠科技成功上市,比特微电子的强势出击),以及比特大陆两大创始人的内斗,比特大陆今年的业绩恐怕也确实不会比2018年好多少,确实可能会落在魏少军教授预估的145.6亿元左右。 魏少军教授给出的第四名至第六名的销售额分别为99亿元、98亿元、94亿元。由于这三个数据较为相近,确实很难确定具体的企业,不过可以推测落入这个区间的相关IC设计企业。 首先,最为可能在这个区间的是紫光展锐。去年5月,紫光展锐宣布已启动科创板上市准备。而根据大华会计师事务所的审计报告显示,紫光展锐2018年实现营收73.03亿元,净利润2.55亿元。这也是展锐官方数据的首次曝光。考虑到为上市做准备,展锐有积极做高近两年的业绩的动力,以及近两年展锐积极开拓国内市场,并取得了不错的成效,芯智讯预估展锐2020年营收可能会落在魏教授给出的94-99亿元的这个区间。 除了展锐之外,另一家企业则应该是中兴微电子。根据此前中兴通讯收购中兴微电子100%股份时所发布的公告显示,中兴微电子2018年和2019年营收分别为51.84亿元和50亿元,但是在2020年上半年的营收就达到了60.2亿元,超过了2019年全年。这个同比增长确实有些吓人,这其中可能存在一些意外因素,应该是受华为被美国制裁影响,中兴通讯向中兴微电子大量采购了相关芯片,进行备货。不过,即便下半年营收同比增速只有上半年同比增速的一半左右,中兴微电子今年的营收也有望达到94-99亿元这个区间。

至于剩下的一家营收可能会在94-99亿元这个区间IC设计企业,芯智讯暂时并未想到。 不过,如果按照极为乐观的数据来预计的话,北京智芯微和华大半导体都有可能。 按照赛迪顾问此前公布的2017年中国十大IC设计企业榜单数据来看,智芯微2017年的营收为44.9亿元左右。而此前魏少军教授公布的一份报告,北京智芯微电子2018年的营收为60亿元。另外根据此前TrendForce的数据显示,2018年华大半导体的营收也为60亿元。如果这两家企业当中的一家能够连续两年维持25%左右的增长,那么今年营收就有望达到94亿元。 不过,芯智讯还是倾向于,北京智芯微和华大半导体这两家企业当中,能够连续两年维持15%左右的增速(以2018年60亿元营收为基数)的将排名第七(魏少军教授给出的营收预估为79.5亿元),另一家则将排名第八或第九位。 对于排名第八和第九的IC企业,魏少军教授给出的营收预估分别为69亿元和68.8亿元(魏少军教授公布的图表中出现错误,第八和第九的营收预估数据标反了),由于数字非常接近,因此也难以确定具体的企业。 不过,芯智讯认为,排名第八的可能是汇顶科技。根据汇顶科技公布的2020年三季报显示,其前三季度营业收入51.3亿,同比增长9.62%;根据半年报,今年上半年汇顶营业收入为30.6亿元,三季度营收大约20.7亿元。受新冠疫情影响,今年上半年智能手机出货同比出现了下滑,带动了指纹识别出货的下滑,虽然自下半年以来,市场也在快速恢复,不过由于汇顶的大客户华为的手机业务因美国制裁,自四季度以来越来越难以继续开展,再加上超薄光学指纹客户接受度不高,因此即便是按照乐观的估计,汇顶今年的营收可能也不会超过75亿元,保守的话,可能也就在70亿元左右,与魏少军教授预估的69亿元非常接近。 至于排名第九的企业,如果北京智芯微和华大半导体这两家企业当中,有一家近两年营收的平均增速仅为7%的话(以2018年60亿元营收为基数),那么就有就接近68.8亿元这个数字。 排名第十的企业大概率是格科微。根据格科微提交的招股书显示,2017年至2019年,格科微实现营业收入分别为19.67亿元、21.93亿元、36.90亿元。而2020年一季度的营收则高达12.48亿元,如果今年的后个三季度在一季度业绩的基础上能够维持一定的增长,那么格科微2020年的营收将有望达到50亿元左右。这与魏少军教授给出的48亿元的预估非常接近。 不过,需要指出的是,兆易创新2020年前三季度营收约31.74亿元,虽然平均单季营收10亿多,看上去全年营收是难以达到48亿元。但是,2020年中报显示,兆易创新上半年营收16.58亿元,也就是说三季度营收大概在15.16亿元,通常半导体行业企业四季度的业绩会比三季度要好一些,如果按16亿元算,兆易创新今年营收确实有可能会达到48亿元的门槛。 小结:芯智讯基于已有的公开数据及上市公司财报分析,目前有可能达到48亿元这个门槛之上的大陆芯片设计企业大致如下: 京津冀环渤海:比特大陆、智芯微、兆易创新 珠三角:华为海思、中兴微电子、汇顶科技 长三角:韦尔股份(豪威科技)、紫光展锐、华大半导体、格科微 而这与魏少军教授透露的信息(2020年中国十大集成电路设计企业的分布是,珠江三角洲地区有3家,长江三角洲地区有6家,京津环渤海地区有1家)还是存在一些差异。欢迎大家补充。 编辑:芯智讯-浪客剑返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |