|

01 报告要点 山重水复筑底部,静待花开又迎春 1.2023年生猪出栏价格虽短暂走强,但全年价格艰难筑底,全年行业深陷亏损泥潭。 2.供应端:2023年能繁母猪去化缓慢,较正常保有量仍偏高,在行业持续深陷亏损下,2024年或迎来加速去产能,全年生猪供应压力缓解。 3.需求端:2023年消费市场恢复不及年初市场预期,2024年在宏观经济持续稳中向好下,生猪消费端或保持基本稳定。 4.成本端:2023年行业深陷亏损,在现金压力巨大下,2024行业加速淘汰产能,全年生猪养殖或扭亏为盈。 2023年生猪出栏价格“山重水复”艰难筑底,全年底部宽幅震荡。展望2024年,在行业加速去产能的状态下,生猪出栏价格不悲观,此时“静待花开”,迎来新一轮价格的上涨。 风险提示: 生猪疫情影响,产能去化缓慢,消费端再次走弱

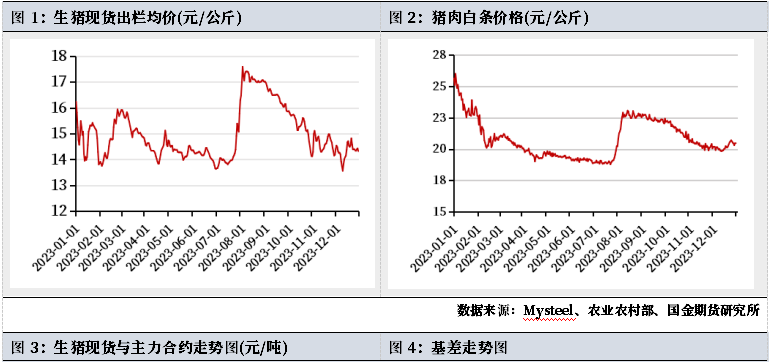

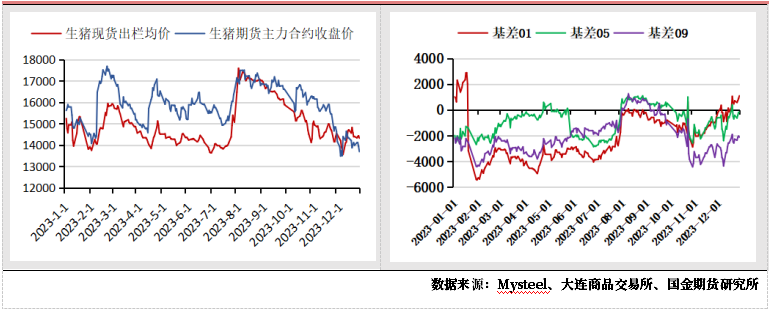

02 生猪行情回顾 2022年四季度生猪出栏价格出现踩踏,价格快速跌破盈亏平衡线,原本市场对2023年消费改善持有较高的乐观预期。 回顾2023年的生猪价格走势,在整体供应宽松的氛围下,虽然养殖行业深陷亏损泥潭,行业看涨意愿强烈,但仍难敌供应端压力,全年生猪价格开启艰难的筑底之路!一季度生猪出栏价格整体保持宽幅震荡走势。一月上旬价格延续去年年末价格下跌惯性,全国生猪出栏均价从16.23元/公斤快速跌破14元/公斤整数关口,后半月由于春节假期效应,节前备货现货价格有所超跌反弹,随着春节假期效应逐渐消退,伴随节后集团养殖户恢复出栏,节后第一周生猪现货出栏价格再次跌破14元/公斤整数关口,价格进行年内第二次探底。 二月初受猪粮比跌入到下跌一级预警区域,发改委启动年内第一次政策性收储,叠加春季处于疫情的高发期,市场炒作情绪浓厚,生猪现货价格快速反弹,期货盘面受此影响,生猪主力合约创出年内新高17840元/吨。 受消费处于季节性淡季,下游白条价格跟涨乏力,年初乐观的消费预期被证伪,在供应宽松的氛围下,3月生猪现货价格与期货价格呈现单边下跌走势。进入二季度,在整体供应宽松的氛围下,4月上半月生猪现货价格开启年内第三次探底之路。 4月后半月受五一假期效应影响,叠加发改委、农业农村部的消息提振,生猪现货出栏价格以及期货价格有所反弹上涨。 但随着假期效应的消退,消费市场恢复仍旧乏力,二季度后两月猪肉白条价格持续走弱,前期市场乐观的消费预期再次被证伪,供应偏宽松之下,叠加西南局部地区非瘟疫情影响,短期供应大幅度增加,当季末生猪现货价格跌破前低,创出上半年13.63元/公斤的价格新低,价格进行年内第四次探底,生猪期货主力合约则整体保持底部震荡走势。 三季度初,由于生猪现货出栏价格创出价格新低,西南疫情影响逐渐消退,养殖行业持续深陷亏损泥潭,看涨意愿强烈,市场二次育肥入场点燃炒作热情,叠加春季疫情影响的兑现,短期供需错配,7月后半月生猪现货出栏价格快速拉升至8月初并创出年内新高17.59元/公斤,此时基差迅速收窄,生猪主力合约反弹受阻年初高点,猪肉白条价格亦从年内低点18.78元/公斤快速上涨突破23元/公斤。 受益快速上涨的出栏价格,部分养殖企业实现短暂盈利,养殖户出栏加快,而下游消费恢复始终不及年初预期,屠宰企业对高猪价渐起抵触情绪,8-9月生猪出栏价格呈现高位回落走势。四季度初虽经历中秋、国庆假期,消费端稍有提振,但在中原以及北方疫情的影响下,市场恐慌情绪有所蔓延,短期出栏压力激增,价格快速下跌。伴随恐慌情绪的消退,市场逐渐回归理性,消费回归疲弱常态,下游猪肉白条价格延续弱势,在整体供应宽松的氛围下,生猪出栏价格再次震荡走弱,并在12月上旬进行年内第五次探底,创出年内新低13.56元/公斤,生猪期货主力合约创出年内新低13240元/吨。 四季度末,价格有所超跌反弹,全年来看,生猪出栏价格呈现底部宽幅震荡走势,价格艰难筑底。

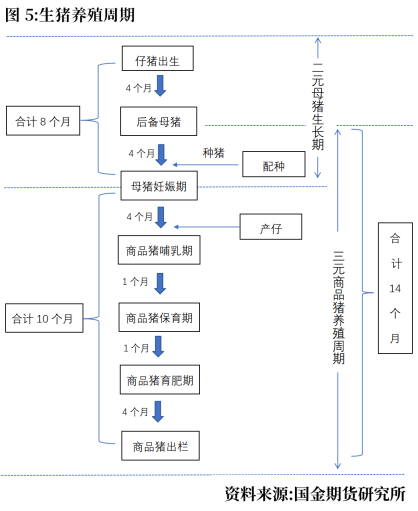

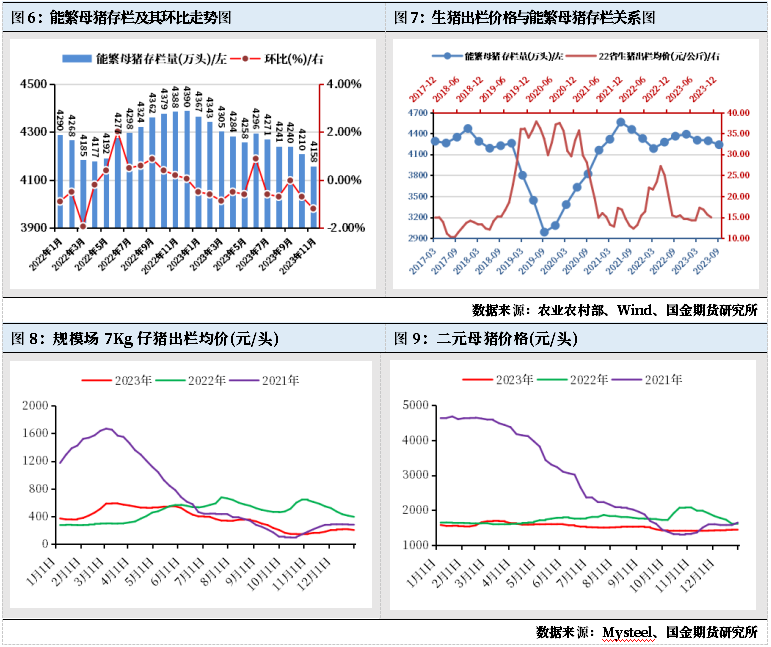

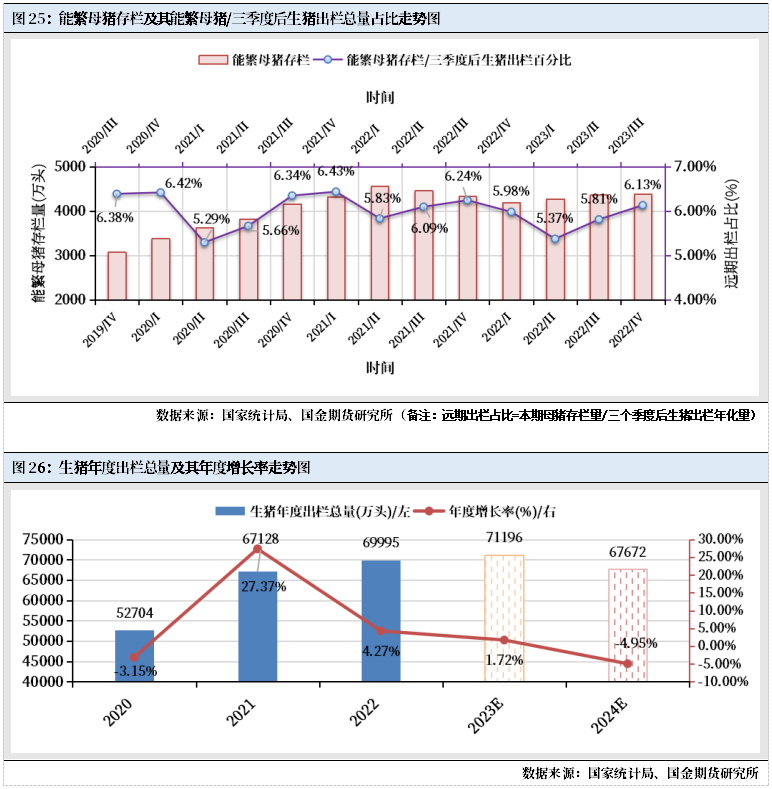

03 产能去化缓慢 生猪供应仍显宽松 2.1能繁母猪存栏分析 根据生猪的养殖周期,从能繁母猪到三元商品猪出栏历时约10个月,当期的生猪出栏价格往往与10个月前能繁母猪存栏呈现一定的反方向关系。 2022年12月末全国能繁母猪存栏4390万头,较全国能繁母猪存栏正常保有量的4100万头高约7.07%,处于《生猪产能调控实施方案(暂行)》规定的上涨黄域。 2023年上半年由于仔猪价格相对坚挺,养殖行业能繁母猪淘汰量相对缓慢。 随着下半年仔猪价格走弱,养殖行业持续深陷亏损泥潭,企业现金压力较大,下半年行业开始加速淘汰产能。据农业农村部数据显示,截止11月末,全国能繁母猪存栏4158万头,较去年末淘汰232万头,下降约5.28%,但仍较正常存栏量高约1.41%,全年能繁母猪产能去化缓慢,生猪供应仍显宽松。

2.2生猪出栏分析

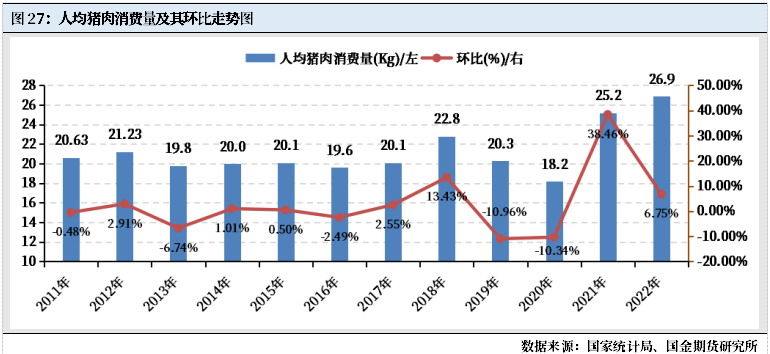

受2022年5月全国能繁母猪存栏量环比增加直至当年年末,2023年全国生猪出栏量整体保持宽松状态。 据国家统计局数据显示,前三季度生猪出栏量较往年同期水平明显偏高。上半年全国出栏37548万头,同比增加2.6%,叠加2023年上半年生猪出栏体重较2022年同期水平明显偏高,双重压力下生猪出栏价格整体承压,呈现底部宽幅震荡走势。 2023年前三季度全国生猪出栏合计53723万头,同比增加3.30%,下半年生猪出栏体重虽有降低,在行业持续深陷亏损泥潭下,年初行业开启产能缓慢去化,预计四季度生猪出栏量较往年同期出栏量有所减少,但2023年全年预计出栏量仍高达71196万头,生猪供应仍显宽松,价格整体面临较大压力。 2.3猪肉进口分析

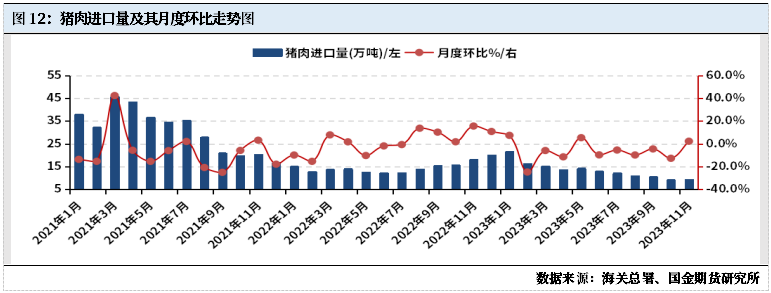

2022年全年生猪出栏价格呈现快涨快跌,价格从底部快速翻倍后急速下跌,全年价格呈现大幅波动,在高猪价刺激下,下半年进口贸易商整体保持进口增量的趋势。 伴随2023年生猪价格持续走弱,呈现底部宽幅震荡,全行业持续深陷亏损泥潭,2023年进口猪肉零星月份虽有小幅度增加,但全年整体呈现缓慢缩量走势。 据海关总署数据显示,截止11月末,本年1-11月累计进口猪肉合计145.94万吨,同比下降6.30%,猪肉进口量虽较2021年全年进口量的371.06万吨下降60.67%,但仍高于2018年全年进口量119.28万吨,当前猪肉进口逐渐回归常态。

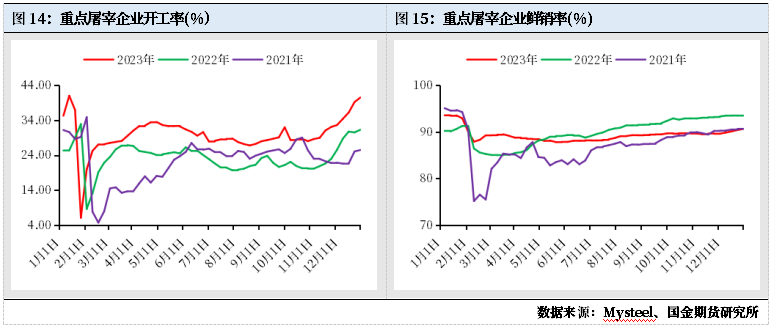

04 需求有所恢复,但仍不及预期 3.1规模企业生猪屠宰量分析 屠宰企业屠宰量受生猪消费影响也呈现比较明显的季节性特征,每年的年末及临近春节前,消费处于旺季,屠宰量增加明显。2023年春节相对较早,叠加去年年末生猪出栏价格发生踩踏,养殖户增加出栏量以致今年1月规模企业生猪屠宰量高达2897万头。进入2月,春节假期结束,虽然处于传统节后消费淡季,但受消费端有所恢复,规模企业屠宰量也较往年同期屠宰量偏高。 随着消费市场的逐渐回升,叠加生猪价格走势疲弱,下游冻品企业逐渐增加冻品入库,3月开始规模企业屠宰量快速回升并长时间处于2500-3000万头区间波动。年末由于进入消费旺季,据农业农村部数据显示,11月当月规模企业屠宰量高达3280万头,全年1-11月规模企业合计屠宰30393万头,同比上升19.40%。3.2屠宰企业日度开工率分析

2023年生猪消费市场有所恢复,年初春节后重点屠宰企业开工率也从年内低点6.11%快速回升至近年节后偏高水平,也给年初整个市场带来消费改善的乐观预期。一季度在发改委收储的消息刺激下,生猪出栏价格有所反弹。 进入二季度,在五一假期效益下,叠加下游走货不畅,白条价格持续走弱,企业被动增加了冻品入库,重点屠宰企业开工率创出阶段性高点32.64%,处于近3年来同期偏高水平后缓慢回落,并随着四季度消费旺季的到来,屠宰企业开工率再次回升向上并于年末创出40.51%的次高点。 2023年全年重点屠宰企业开工率虽整体处于近3年来偏高水平,但今年二季度开始屠宰企业鲜销率一直较去年同期水平偏低,进入四季度,屠宰企业开工率虽保持高位,但鲜销率仍处于近三年低位,也反应出消费市场虽有所恢复,但市场仍恢复缓慢,不及年初市场乐观预期。3.3冻品库容率分析

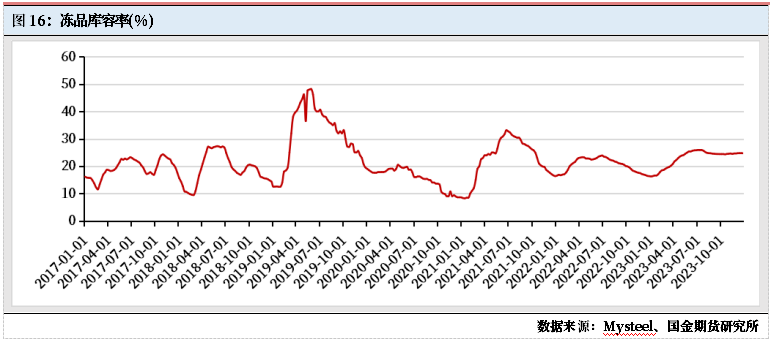

2022年二、三季度受市场情绪面影响生猪出栏价格快速上涨,而四季度现货价格发送踩踏,生猪出栏价格又快速回落至当年上半年价格水平,而此阶段冻品企业库容率整体保持去库状态,呈现高位回落走势。 2023年上半年伴随生猪出栏价格持续筑底,生猪价格走势疲弱,在较低入库成本下,叠加下游消费不畅,白条价格持续走弱的影响,冻品贸易商主动及被动增加冻品入库,冻品库容率从年初16.24%缓慢上涨至7月上旬的25.90%年内高点。 由于7月后半月至8月初生猪出栏价格短暂的快速上涨,冻品库容率整体开启一波小幅去库走势,伴随四季度生猪价格持续走弱,冻品库容率整体仍维持高位窄幅震荡走势。

05 饲料高位震荡回落 行业仍深陷亏损泥潭 4.1上游饲料玉米、豆粕价格分析 4.1.1玉米价格分析

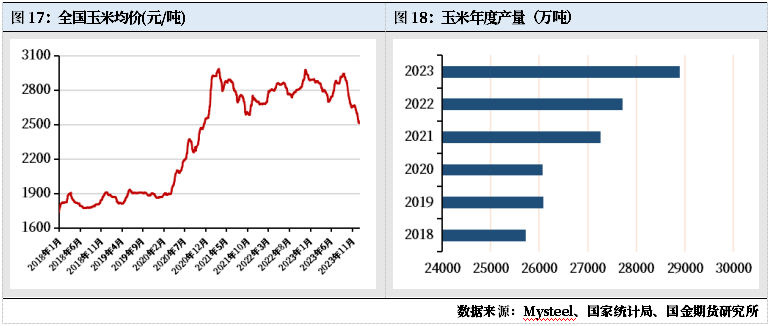

2023年玉米价格走势整体呈现高位回落走势。 受养殖行业持续深陷亏损泥潭,企业现金压力巨大,采购意愿偏淡,叠加上半年小麦价格持续走弱,对饲料用玉米替代效益逐渐显现,年初至5月中旬全国玉米均价呈现高位回落走势。 伴随6月中下旬随着玉米现货供应偏紧,粮食贸易商开始提价购粮,叠加市场炒作厄尔尼诺现象对农作物的产量影响,在新粮上市前,全国玉米均价从6月下旬快速反弹上涨至8月末并创出年内新高2938元/吨。 随着年内新玉米的逐渐收获上市,前期市场操作天气减产被证伪。 据国家统计局数据显示,2023年全国玉米单产435.5公斤/亩,每亩产量比上年增加6.4公斤,增长1.5%。 全年玉米产量5776.8亿斤,比上年增加232.8亿斤,增长4.2%。 全年玉米产量迎来丰收,在下游养殖企业仍深陷亏损下,受供需端的双重压力,全国玉米均价从9月初至年末开启高位快速回落走势,价格跌破前低,创出年内新低2507元/吨。 4.1.2豆粕价格分析

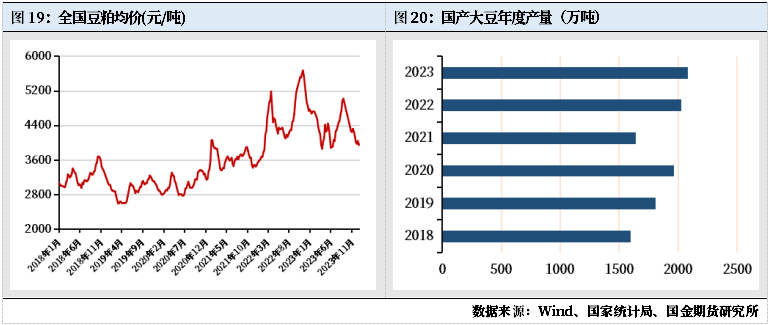

2023年全国豆粕均价整体呈现震荡走势,一季度豆粕受下游消费端采购意愿偏低,价格跟随玉米、小麦价格同步下跌,并于当季末创出年内价格新低3852.40元/吨。 4月因3月底USDA美豆种植面积以及库存低于市场预期影响,叠加下游补库需求,当月豆粕现货价格以反弹上涨为主。 5月因USDA公布的当期供需报告偏空,叠加南美大豆丰产逐渐成为事实,豆粕现货价格反弹受阻呈现年内第二探底走势。随后市场炒作厄尔尼诺天气因素,叠加玉米价格快速反弹上涨,全国豆粕均价从6月初开启3个月的上涨走势,并于9月初创出年内价格新高5013.20元/吨。 伴随国产大豆增产既成事实,前期天气炒作减产因素消退,据国家统计局数据显示,2023年大豆单产132.7公斤/亩,每亩产量比上年增加0.7公斤,增长0.5%。 大豆产量416.8亿斤,比上年增加11.2亿斤,增长2.8%,在供应承压下,随后几个月,全国豆粕均价呈现快速回落走势直至年末价格跌回上半年低点附近。4.2猪粮比分析

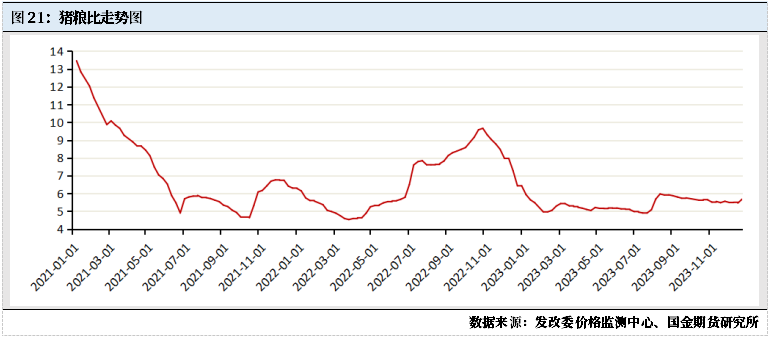

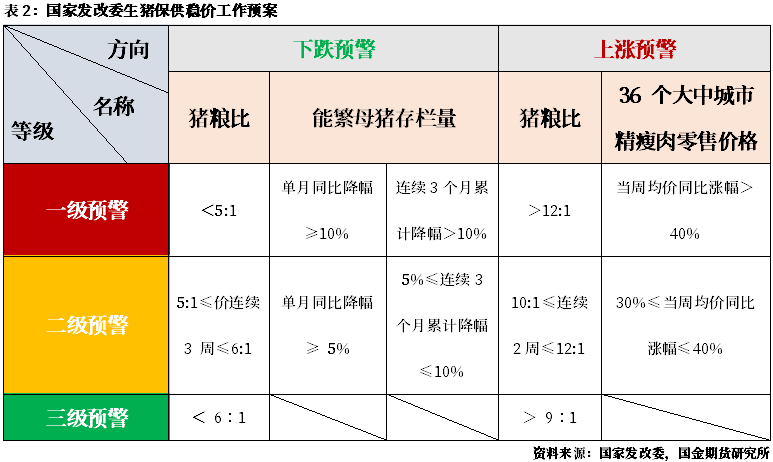

2023年春节后由于生猪出栏价格持续走弱,而当时全国玉米价格仍处高位,2月初猪粮比跌破5:1下探至4.96:1,进入到下跌一级预警区域,发改委也开启了年内第一次2万吨的政策性收储。 伴随2月生猪出栏价格的快速反弹,猪粮比回升至5:1以上,并持续窄幅波动。二季度末受西南局部地区非瘟疫情影响,短期供应大幅度增加,6月末猪粮比再次跌破5:1进入到下跌一级预警区域,伴随7月生猪出栏价格的震荡筑底而饲料用玉米价格反弹走高,猪粮比于7月中旬创出4.90:1的年内新低。 随着7月下旬生猪出栏价格的快速反弹,猪粮比快速回升并于8月中旬创出5.97:1的年内高点。在供应宽松氛围下,随后猪粮比也随生猪出栏价格呈现缓慢回落走势。4.3养殖利润分析

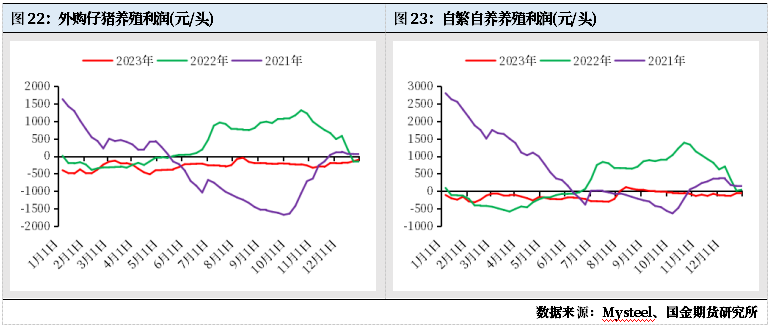

回顾2023年,整个养殖行业深陷亏损泥潭。节后由于生猪价格持续走弱,自繁自养亏损金额达年内最大亏损317.74元/头,2月初伴随生猪出栏价格的反弹,养殖企业亏损程度开启年内第一次好转。 4月受生猪出栏价格的第三次探底,外购仔猪达全年最大亏损517.47元/头,由于去年四季度末仔猪价格弱势下行,外购仔猪养殖采购成本略微降低,随后2个月虽然生猪出栏价格继续震荡筑底,但整个养殖行业亏损程度持续好转。 随着7月下旬生猪出栏价格的快速反弹上涨,自繁自养实现约1个月的短暂盈利,并在8月中旬获得全年最高养殖利润70.49元/头,而此时外购仔猪养殖利润达全年最少亏损44.17元/头,随着生猪出栏价格的高位回落,养殖行业再次陷入亏损。 回顾2023全年,外购仔猪养殖全年处于亏损,无任一盈利月份,全年平均亏损272.08元/头,自繁自养全年平均亏损135.55元/头,2023年整个养殖行业现金压力巨大。4.4屠宰利润分析

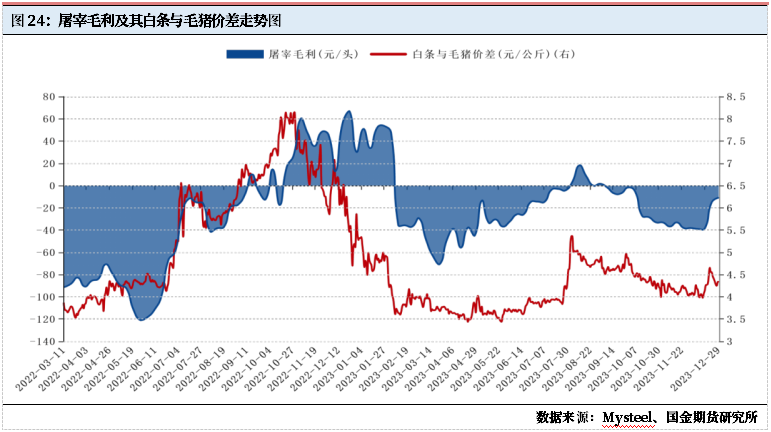

2023年1月由于处于春节消费旺季,猪肉白条价格走势相对坚挺,受去年四季度生猪出栏价格的快速下跌,白条价格与毛猪价差窄幅波动,屠宰企业毛利处于2023年最好时段,屠宰毛利高位震荡,此时屠宰企业毛利最高达53.56元/头。随着下游走货不畅,白条价格疲弱,与毛猪价差逐渐收窄。 2月中旬屠宰毛利迅速转为亏损,直至3月下旬达当年最大亏损70.36元/头。伴随白条与毛猪价差逐渐走扩,屠宰企业毛利3月下旬触底后开启缓慢回升走势,受8初白条价格与毛猪价差快速扩大,屠宰企业8月实现短暂盈利,随后3个月由于白条销售一般,猪肉白条价格依据疲软,白条与毛猪价差再次收窄,屠宰企业毛利再次恶化。 12月末受南方腌腊对消费端的提振,白条走货有所改善,价格稍微转好,屠宰毛利有所改善。据Mysteel数据显示,2023年屠宰企业当全平均屠宰毛利亏损17.82元/头,较2022年平均屠宰亏损34.54元/头大幅改善。

06 供应压力缓解、需求稳定 2024年静待花开又迎春 5.1 2024年生猪供需展望

根据生猪养殖规律,本期能繁母猪存栏数量影响约10个月后生猪出栏数量,在笔者去年的生猪年报中提到该数据整体保持在5.3%~6.5%之间波动,均值约6.1%。 据农业农村部数据显示,从2023年1月起,全国能繁母猪存栏量环比下降,行业开启缓慢去产能过程,根据笔者的统计研究,预计2023年全国生猪出栏量约71196万头,较2022年出栏量69995万头增长约1.72%,受2023年行业开启去产能过程,2024年预计全国生猪出栏67672万头,较2023年预估出栏量71196万头下降约4.95%,全年生猪出栏量回落至2021年水平,供应端压力缓解。

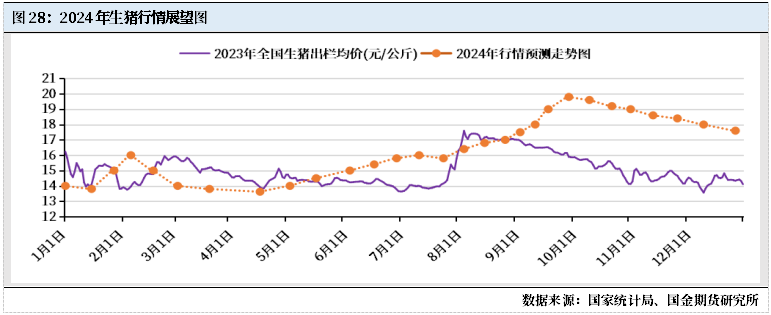

根据国家统计局公布的2011年以来的数据,全国居民人均猪肉消费量整体保持温和上涨的走势。 受国内2018年下半年爆发的非瘟疫情影响,2019、2020年的全国居民人均猪肉消费量较往年有所下降,直至2021年才恢复正增长水平。以2011年以来的数据观察,人均猪肉消费量从20.63Kg增长到2022年的人均26.9Kg,年复合增长率R≈2.23%。 2023年在国内宏观经济较强的韧性下,生猪消费端恢复缓慢,展望2024年,伴随国内宏观经济的持续稳中向好,生猪消费不悲观,预计生猪消费端保持基本的稳定。 5.2 2024年生猪行情展望

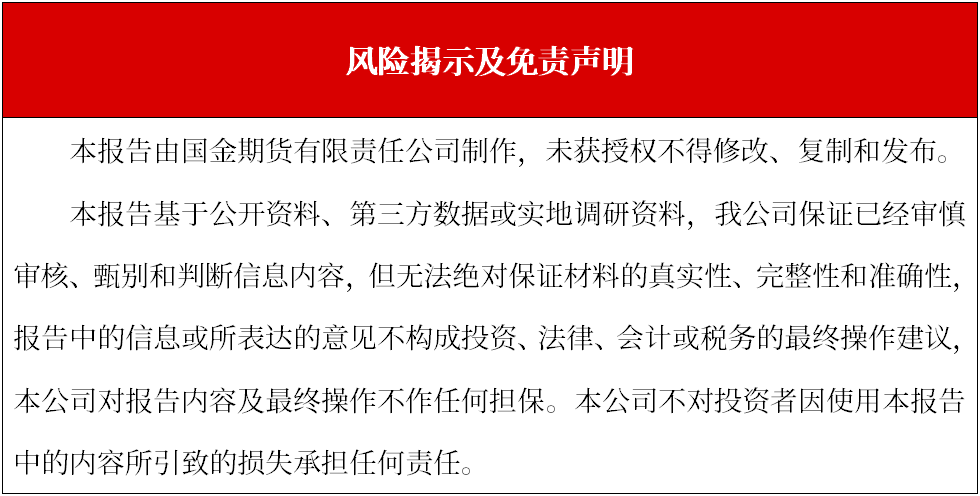

展望2024年,生猪价格静待时机,全年价格不悲观。一季度受春节假期效应生猪出栏价格或许短暂走高后继续回落。 二季度,处于节后消费淡季,生猪出栏价格再次震荡筑底,受2023年6月能繁母猪存栏月度环比增加的影响,对应2024年4月生猪出栏价格或许创出全年价格低点,在供应缩量下,预计全年价格低点或高于2023年的生猪出栏价格低点。 三季度,虽处于夏季消费淡季,在供应缩量下以及上年局部地区疫情的共同影响下,生猪出栏价格或许淡季不淡,价格继续呈现缓慢上涨走势。上年末能繁母猪加速去产能,叠加2024年中秋、国庆假期效应,受市场炒作情绪助推下,国庆前后或许迎来全国生猪出栏价格当年最高价,价格或许向上挑战20元/公斤整数关口。 四季度,市场炒作情绪减弱,供需两旺下,价格或许再次呈现高位缓慢回落走势。

追加内容

本文作者可以追加内容哦 !

|