45家国内大分子CDMO公司竞争局面一览 文章来自微信公众号“药理毒理开发”根据弗若斯特沙利文分析报告,2017年至2021年全球生物药CDMO市场总量自111.... |

您所在的位置:网站首页 › 全国有多少家医药公司 › 45家国内大分子CDMO公司竞争局面一览 文章来自微信公众号“药理毒理开发”根据弗若斯特沙利文分析报告,2017年至2021年全球生物药CDMO市场总量自111.... |

45家国内大分子CDMO公司竞争局面一览 文章来自微信公众号“药理毒理开发”根据弗若斯特沙利文分析报告,2017年至2021年全球生物药CDMO市场总量自111....

|

来源:雪球App,作者: 药理毒理开发,(https://xueqiu.com/7258227177/249008032)  文章来自微信公众号“药理毒理开发” 根据弗若斯特沙利文分析报告,2017年至2021年全球生物药CDMO市场总量自111.56亿美元增长至210.77亿美元,2017至2021年复合年增长率达17.2%。中国生物药 CDMO行业起步较晚,近年来市场保持较快增长且增长率高于全球市场。2017年至2021年中国生物药CDMO市场总量自29.32亿元增长至159.31亿元,2017至2021年复合年增长率达52.7%。预计到2025年将达到 494.44亿元,2021年至 2025年复合增长率为32.7%,增速有所放缓。 最近跟好多朋友聊天,都在反馈一个信号,国内新药研发企业目前普遍“换挡减速”,由于许多公司产品创新性较低,融资困难,不得不优化产品管线,或者减少临床试验数量。这种变化带来的冲击已经影响到下游的CRO和CDMO公司。另外一点,过去几年由于信贷宽松和新冠相关一次性需求,众多经验不足的公司进入该领域,导致行业总产能超过总需求。再有就是部分生物科技公司在寻求出手厂房或将其用于CDMO。以上种种,加剧了行业的竞争。 经过十几年发展,国内大分子CDMO业务大体竞争格局基本已经确定。结合公司年报、官网信息及研报等略作盘点。 很多朋友不是从事CMC相关工作,对国内从事大分子CDMO业务的公司并不了解,因此先准备了一个清单,罗列了国内45家大分子CDMO公司的公司名称及生产基地,供参考。

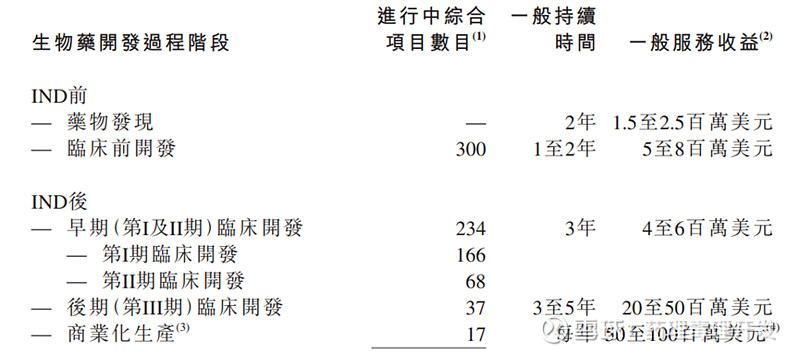

有人说国内大分子CDMO公司竞争已经是一片红海,更有甚者用“血海”来形容,竞争还是非常激烈的。下面就其中代表性公司从生产规模、收入等方面略作盘点。 药明生物 有一点应该是毋庸置疑的,无论从项目经验、业务规模,还是团队能力,药明生物目前是国内大分子CDMO的龙头。根据弗若斯特沙利文报告,2021年,药明生物国内CDMO市场份额占比64.6%。 起源于2011年6月的药明生物,当时只是药明康德中的生物制药板块。到了2015年,从母公司剥离出来,独立运营,并于2017年6月成功在香港上市。药明生物经过十余年的发展,可以提供一站式服务,实现从概念到商业化生产的全过程。 2022年药明生物收入152.69亿元,较2021年的102.9亿元,增加48.4%。利润45.5亿元,较2021年的35.1亿元,增加29.7%。综合项目588个,较2021年的480个,增加22.5%。临床前项目300个,较2021年的268个,增加11.9%。早期(Ⅰ/Ⅱ)临床开发项目234个,较2021年的171个,增加36.8%。Ⅲ期及商业化项目54个,较2021年的41个,增加31.7%。下图是其不同阶段具体项目数量、对应研究周期和服务收益。药明的报价算是行业内比较高的,但既然能维持那么高的业务增长,说明大家对其服务还是认可的。

目前药明生物具有上海、河北、爱尔兰、美国新泽西、无锡多个生产基地,并完成了对拜耳、辉瑞中国和CMAB位于德国、杭州、苏州的设施收购,形成全球化网络。拥有200至4000L不等的一次性生物反应器,截至目前药明生物总产能达262, 000升。 目前药明生物拥有员工12373名。 昭衍生物 昭衍生物成立于2018年初,拥有超过500人的中美结合的核心技术团队,具备可商业化授权的CHO-ZN、 CHO-K1和CHO-K1去除岩藻糖的细胞株,累计完成200个服务项目,助力20多个客户取得临床研究许可。 昭衍生物拥有中美研发基地。在美国已建成多个1000L、500L、200L规模的符合FDA GMP标准的生产车间;在北京已建成10个符合中国、美国、欧盟以及WHO等国际化标准的2000L一次性大分子原液生产线,及冻干、水针、预充针等多种剂型的高端制剂车间,总投资超30亿元;同时也已拥有50L-5000L各型反应釜,能够满足复杂工况产品的中商业批原料药生产需要;另外还拥有50L、200L、500L、1000L、2000|L、5000L一系列规模的微生物不锈钢发酵罐。 昭衍生物在2022年三季度取得治疗用生物制品生产许可证,截至目前已拿到多个商业化生产项目。昭衍这个品牌更为大家熟知的还是安全性评价,但其实安评模块属于昭衍新药的业务。昭衍生物是纯粹的大分子CDMO公司,当然也在布局基因治疗和抗体偶联药物(ADC)。两家公司老板是同一个人的,风格也类似,稳扎稳打,低调务实,很少见到其高管出来宣传,起步虽晚,但发展很快,2019年完成华盖资本领投的6000万美元A轮融资,2021年8月完成2亿美金B轮融资,很受资本追捧。 烟台迈百瑞 迈百瑞成立于2013年,位于山东烟台。最初由同济生物、同益生物、荣昌生物和烟台业达共同出资成立,其中荣昌生物出资7350万,占股49%。 迈百瑞是目前少数具备提供抗体偶联药物(ADC)全链条CDMO 服务的公司之一,在ADC药物CDMO领域具备很强的竞争力。截至2022年末,迈百瑞已经累计完成143个ADC项目CDMO服务,其中荣昌的维迪西妥ADC产品已经上市。 截至2022 年末,公司累计承接了超过310个处于不同阶段的CDMO 项目;正在执行的CDMO项目中,已有3个项目处于Ⅲ期/关键临床试验阶段、8个项目处于Ⅱ期临床试验(不含关键临床试验)阶段。 截至2022年末,迈百瑞上游细胞培养已配备9 条生产线,包括12台一次性2,000L生物反应器。下游纯化已配备5条生产线,其中包括4条与2,000L细胞培养规模配套的下游生产线。具备针对ADC药物偶联车间,占地约900平。 2020、2021、2022年CDMO业务收入分别为2.06、3.66、4.76亿元人民币。培养基业务分别收入0.08、0.13、0.3亿元。 迈百瑞2021和2022年前三大客户均是荣昌生物、苏州康乃德及北京百奥赛图,这3家公司每年贡献约1.2-1.3亿元收入。2020、2021、2022年,前五大客户占主营业务收入比例分别为52.79%、48.37%、42.03%。 鼎康生物 鼎康生物原名喜康生物,成立于2013年,拥有超过400名员工。鼎康生物是国内比较早具备商业化生产能力的CDMO公司。2022年1月,乐普生物委托给鼎康的PD-1抗体商业化生产项目通过了CFDI的现场核查。鼎康生物目前已经零失误完成超过40批次的2000L GMP生产,产品在全球20多个国家和地区经过了临床的验证。 鼎康生物的产能建设蓝图:武汉市东湖高新区,一块270亩的空地,2022年开始第一期4个15000L的建设,第二期4个15000L,建设周期3年,加上年底就能实现的扩增的12个2000L产能,到2025年鼎康生物的产能将超过14万升。 金斯瑞蓬勃生物 金斯瑞蓬勃生物是金斯瑞生物科技子公司,主要致力于为细胞和基因治疗(CGT)药物、疫苗及抗体蛋白药物等提供从靶点开发到商业化生产的端到端CDMO服务。自2017年10月,共助力美国、欧洲、亚太等区域客户获得50余个IND批件。 蓬勃生物的抗体药发现具备杂交瘤、噬菌体展示、全人源动物、双抗及Beacon等平台,专业水平和技术能力在行业内的口碑还是很不错的。另外,基因细胞治疗整体解决方案涵盖了非注册临床、工艺开发,注册临床和商业化全阶段质粒病毒生产,也是其一大特色,2018年3月,帮助传奇生物获得CAR-T疗法临床试验批件;2020年9月,帮助香雪精准TCR-T项目在美国获FDA临床试验许可。 2021年,抗体发现阶段项目390个,临床前CMC项目80个,整合抗体CMC项目24个,双特异性抗体共同开发项目2个。2021和2022年营业收入分别为8135.1万美元、1.25亿美元。 蓬勃生物拥有5条独立上游GMP生产线,总培养体积达2600L,以及 3 条独立的下游纯化产线。2024年产能规划如下:

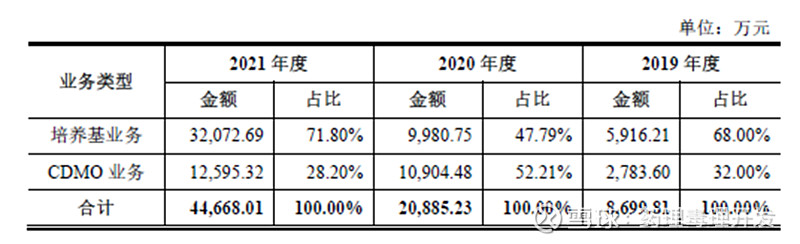

智享生物 智享生物成立于2018年,包括老板李智在内,核心团队主要来自信达生物,团队非常年轻,但是属于实干型,仅用不到2年时间,累计了超过2亿的订单量,还是非常客观的。早期项目有些来自普米斯,后续业务拓展,已有超过20家创新生物科技公司或传统巨头成为其合作伙伴。2021年底,智享生物更是获得了首个上市后产品的商业化订单。 就像其投资方高榕资本所言,智享生物通过极致的研发周期与成熟的供应链体系,为客户提供既快又稳的解决方案。所谓其疾如风,其徐如林。所以,智享主打的是快和成本低两大特点。灵活的价格体系,快速的推进节奏,为智享赢得了很强的竞争力。 目前苏州智享已经拥有员工1000余名。在2021年,智享生物进一步扩大了自身产能,新建设两个厂房,即将实现20多万升产能,这个产能还是有些夸张的,具体数据有待进一步求证。 皓阳生物 皓阳生物成立于2015年,在上海和杭州设有研发中心和生产基地,目前拥有员工180余人。创始人李浩强是药明生物比较早的一批员工,积累了丰富经验后,与中国药大校友一起创建了皓阳生物。皓阳早几年主要以细胞株开发为特色,是除了药明以外,国内比较早进行稳定细胞株构建的CRO公司。无论表达量、研究周期还是其它交付指标,皓阳在细胞株这块的业务口碑是非常不错的。2019-2021年,皓阳分别完成了13、16、26个稳定细胞株开发,业务增长很快。 后续随着乐普注资及其它资金进入,逐渐将业务扩展到临床前CMC研究,稳扎稳打,已有多个产品完成IND研究。公司在建6*2000L商业化生产线,预计2024年底投入使用。 国内大分子CDMO创始人里面,李浩强应该是唯一一位90后吧,能力自不必说,能在竞争如此激烈的赛道里面,凝聚那么多年轻人一起,占有一席之地,还是很值得敬佩的。 奥浦迈 奥浦迈成立于2013年。 2020、2021、2022年收入分别为1.25亿、2.13亿、2.94亿元。2022年,CDMO业务服务了81个CMC项目,协助客户拿到5个临床批件。另外,境外收入约5139万元,国际化能力认可度提高。 除了CDMO业务,奥浦迈的最大特色是培养基产品。2022年2.94亿收入中,2.03亿来自培养基业务,0.91亿来自CDMO业务,培养基业务占比接近70%。截至2022年,共有111个已确定中试工艺的药品研发管线使用奥浦迈的细胞培养基产品,其中处于临床前阶段70个、临床I期阶段19个、临床II期阶段7个、临床III期阶段14个、商业化生产阶段1个。 截至2022年,奥浦迈拥有员工261人。2023年,CDMO工厂将建成两条500L和两条2000L蛋白抗体生产线。 澳斯康 澳斯康成立于2017年,位于南通市海门区。 与奥浦迈有些类似,澳斯康也是以生物制品关键原材料细胞培养基为根基,逐步将产业链向下游工艺开发及生产服务延伸。根据弗若斯特沙利文统计,2021年,澳斯康的培养基业务在国产品牌中排名第一,所有品牌排名第三。澳斯康培养基产品已经支持25个商业化生产的项目,已支持27个项目进入III期及上市申报阶段。 2019、2020、2021年主营收入及业务类型如下图所示,2021年,培养基业务占比超过70%。

2019年度、2020年度及2021年度,前五大客户销售金额占当期营业收入的比例分别为57.09% 、66.44% 、81.83%,其中对康希诺销售金额占当期营业收入的比例分别为0.00% 、35.22% 、63.73%。2022年1月,康希诺终止了与澳斯康的腺病毒新冠疫苗原液生产合同,对业绩可能会有些影响。 澳斯康已建成50L至2000L的流加或灌流培养的原液生产线,已向4个处于临床III期、上市申报及商业化生产阶段的项目提供CDMO服务。 臻格生物 臻格生物成立于2017年11月,位于上海。截至2023年2月10日,公司拥有员工总数超700人。 成立至今,已经完成17个IND项目和2个BLA项目。项目经验达到200+,其中单克隆抗体项目50+,双特异性抗体项目30+,ADC项目20+,其他项目90+。比较典型的案例是,曾帮君实开发其PD-1抗体卡瑞普利的工艺,表达量高达7.5g/L。 产能方面,目前已建成并投产了包括一台2000L一次性生物反应器和一台5000L的不锈钢反应器的商业化cGMP的原液生产线。同时在上海临港蓝湾有2*200L和1*500L的GMP标准中试生产线, 2*200L的non-GMP中试生产线。另外,臻格在基础培养基、补料培养基和灌流培养基开发方面也有业务布局,并有很多成功案例。 臻皓生物是其全资子公司,主营ADC CDMO生产。 康日百奥 康日百奥成立于2019年,位于苏州。康日百奥已成功交付了涵盖有2000L在内的近百批次GMP原液生产,并扩充原液产能至13000L。创始人Simon从喜康、苏桥到创办康日百奥,既自己开发过药物,也从事过多年CDMO服务,属于生物制药行业资深人士。核心团队有原苏桥人员、有喜康人员,也有苏州就近的生物技术公司信达等来源,基本都有着多年丰富经验。 汉腾生物 汉腾生物成立于2016年,位于广州,拥有超过160名员工。已服务超过165个项目,获得超过44个临床批件。可以实现从分子设计、细胞株开发、上下游工艺开发到制剂工艺开发全流程CDMO业务。 产能方面,两条独立的大规模GMP生产线,配备了2000L和2500L规格的一次性生物反应器。2023年3月,汉腾生物昆仑产业基地顺利完成首批500L的GMP生产,随后下半年又启动了2000L规模的工艺验证。 甲贝生物 甲贝生物成立于2017年,包括创始人张伟在内,核心技术团队来自药明生物、睿智化学、勃林格殷格翰等,2022年4月cGMP工厂投产。除了CDMO业务外,其创办的微信公众号佰傲谷BioValley、生物制药小编粉丝数超过10万人。 碧博生物、耀海生物、北亦蛋白以原核CDMO业务为特色。 赛孚士成立于2018年,2020年10月一期完工,配备4条2000L商业化生产规模的原液生产线及若干条200L中试放大生产线,核心团队人员与荃信生物一致,应该主要承接荃信生物的业务居多。 凯莱英生物、睿智化学、康龙化成、博腾智新原来均是以小分子药物化学CDMO起家,后转型生物药CMC研究。 勃林格殷格翰、赛默飞世尔、龙沙生物、德国默克在国内也有CDMO布局,但在国内豪强林立的赛道里面,起码价格就不是优势,详细市场数据没查到,估计占比不会太高。其中勃林格殷格翰与百济神州的PD-1抗体有过CDMO/CMO业务合作。 百因诺、康晟生物、华放天实以开发培养基业务为主,也涉及CDMO业务。 泰澧生物为泰楚集团专门从事CDMO服务的子公司,2023年3月刚刚开业。而泰楚集团董事长马璟博士更为大家熟知的是行业内的安评专家,在非临床安全性评价方面搭建了上海益诺思即国家上海安评中心,后从益诺思离开后,创办了由泰格投资的泰楚集团。 部分甲方生物科技公司产能过剩,为增加现金流,也创办了CDMO子公司,或以原公司主体承接CDMO业务,包括桂林三金子公司白帆生物、创胜集团子公司奕安济世、信达生物子公司夏尔巴生物、复宏汉霖旗下子公司安腾瑞霖、三生国健子公司晟国生物、迈威生物子公司泰康生物、天广实/贝达药业子公司赋能生物、养生堂子公司佑道生物、东耀药业。迈百瑞早期也是荣昌生物是大股东。康日百奥的大股东背后也有石药集团的影子。甲方本身在CMC研究方面就有现成经验,在国内医保压力下,在创新药破局困难压力下,择出部分资源承接技术服务,缓解自身现金流压力,不是不可以,但对整个CDMO生态来讲,让本就拥挤的赛道竞争更加激烈。不过,这是市场行为,如果有些生物科技公司介意将自己的项目放到有甲方背景的CDMO开展,自然会用脚投票。另外,CDMO除了对技术有要求,服务也很重要,需要有一定体系和经验支撑,对甲方背景CDMO公司也是考验。 部分公司如奥达国际、博威生物,也有CDMO业务布局,但目前运营情况不详,不做展开。 相信45这个数字肯定不是国内大分子CDMO公司的全部,也很难完全穷尽。不过,以点带面,文中呈现的CDMO公司市占率应该超过90%了。 从以上企业不难看出以下几点: 1)从地域分布看,江浙沪集中度高(34/45),与江浙沪地区生物医药产业发达不无关系。北京以昭衍生物独大,广东则是以汉腾为代表,山东目前是迈百瑞一枝独秀,湖北目前看也只有鼎康一家; 2)文中已反复提及的赛道拥挤,在生物药目前的下行周期中,竞争只会更加激烈; 3)药明生物一家独大,第二梯队很难说谁是龙头; 4)甲方企业陆续进场,对整个CDMO竞争格局也会产生影响; 5)部分公司客户集中度很高,业绩受客户项目数量影响,如迈百瑞、澳斯康等; 6)国内CDMO市场以本土公司为主,国外背景的CDMO公司未给出太大压力; 7)价格战早已经打响,价格战的最后通常就是大家都不赚钱,伤害的往往是这个行业; 8)大部分CDMO还在扩产能,产能过剩已经出现; 9)更多企业已经从CDMO竞争,转向后期能力建设,争取CMO订单; 10)单纯抗体CDMO竞争门槛太低,部分公司加快ADC、CGT多元化布局,把蛋糕做大; 11)部分公司选择强强联手,扩大客户群获得渠道,如北亦蛋白与鼎泰药研合作、金斯瑞蓬勃与赛赋医药合作等。昭衍生物与昭衍新药自不必说了,本就是亲兄弟。 |

【本文地址】