锰行业深度报告 一、锰产业链发展成熟:锰矿资源集中,下游应用广泛 锰产业链上游为锰矿开采,锰矿石类型主要为氧化锰矿和碳酸锰矿,其余包括硅... |

您所在的位置:网站首页 › 全国最大锰矿上市公司排名 › 锰行业深度报告 一、锰产业链发展成熟:锰矿资源集中,下游应用广泛 锰产业链上游为锰矿开采,锰矿石类型主要为氧化锰矿和碳酸锰矿,其余包括硅... |

锰行业深度报告 一、锰产业链发展成熟:锰矿资源集中,下游应用广泛 锰产业链上游为锰矿开采,锰矿石类型主要为氧化锰矿和碳酸锰矿,其余包括硅...

|

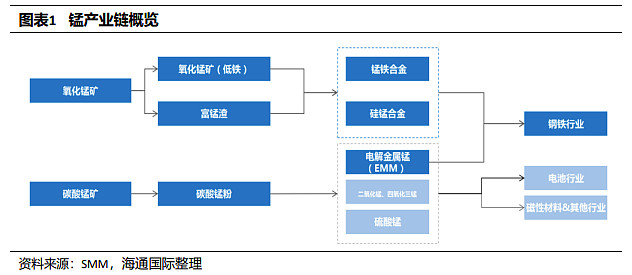

来源:雪球App,作者: 电动钢铁侠,(https://xueqiu.com/7047445361/205270427) 一、锰产业链发展成熟:锰矿资源集中,下游应用广泛 锰产业链上游为锰矿开采,锰矿石类型主要为氧化锰矿和碳酸锰矿,其余包括硅酸锰矿、硫化锰矿等。中游加工产品主要分为锰合金、电解金属锰和化工锰盐。锰产品的下游应用十分广泛,全球超过90%的锰应用于钢铁冶金工业,其余应用于电池工业、磁性材料、化学工业等多个领域。

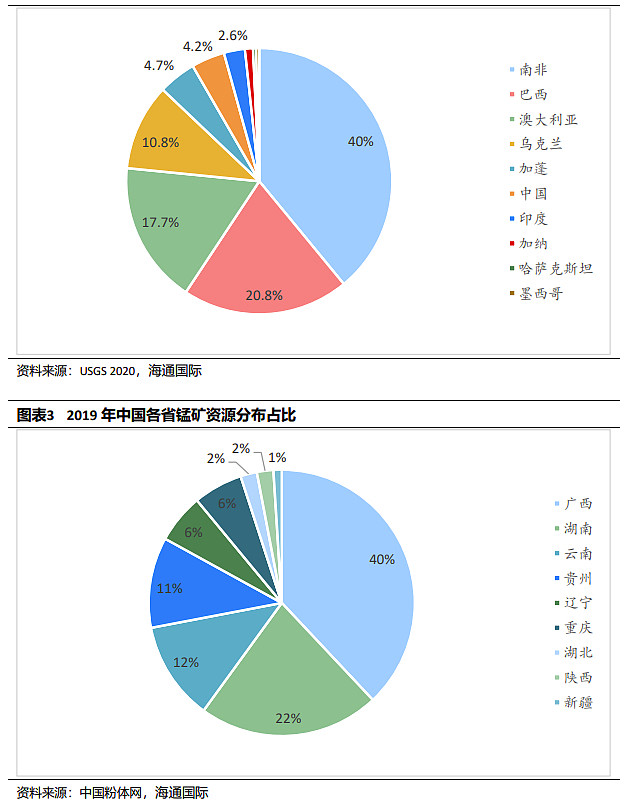

由于广泛应用于动力电池和储能领域,锰是重要的新能源金属。根据MooreStephens统计,在锂、铝、镍、铜、钴、锰等绿色能源金属中,锰的探明储量仅次于铝,而单位成本最为低廉,仅为钴的1/43,镍的1/9。 全球锰矿资源集中分布于海外,我国主要依赖进口 根据美国地质调查局(USGS)统计,截至2020年12月31日,全球已探明锰矿储量约13亿吨,其中南非5.2亿吨,巴西2.7亿吨,澳大利亚2.3亿吨,乌克兰1.4亿吨,中国5400万吨,占全球储量4.2%,主要分布在贵州、广西、湖南、云南、新疆等地。

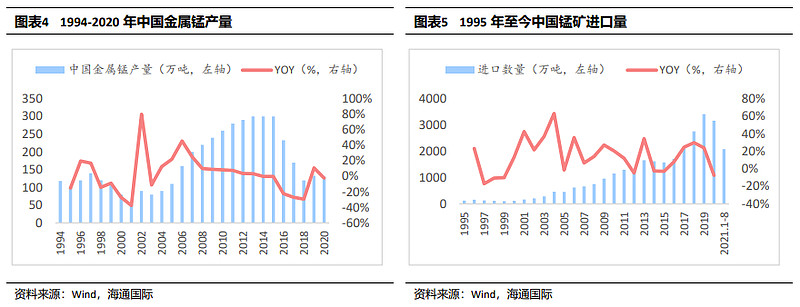

根据 全球铁合金网统计,2020年全球锰矿产量近5000万吨,受疫情影响同比下降6%。南非作为全球最大的锰矿生产国,2020年产出超过1368万吨,占全球产量28%,中国锰矿产量929万吨,占全球产量19%,位列第二。澳大利亚与加蓬分别出产733万吨和583万吨,占15%和12%。 近年来,采矿业环境管制日趋严格,中国金属锰产量自2014年开始逐年下降,由2015年300万吨峰值下降至150万吨以下。中国锰矿储量有限,同时品位较低。富锰矿,即含锰超过30%的优质锰矿主要集中在南非、澳大利亚、巴西、加蓬等海外国家,而我国富锰矿占比低于10%。因此,我国锰原料大量依赖海外进口。2020年,我国锰矿石进口量为3167万吨,进口依赖度超过90%,2021年1-8月累计进口2081万吨。

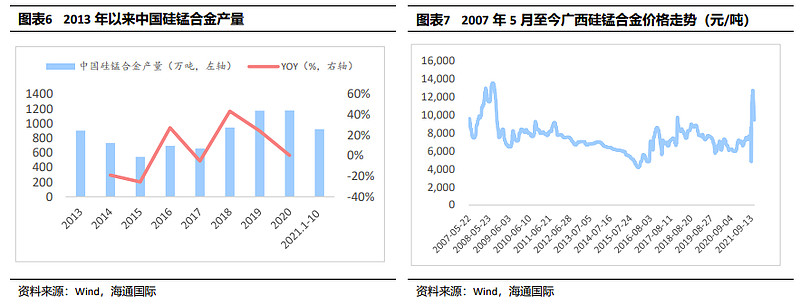

二、锰加工:锰产品种类繁多,冶金化工双轮驱动 锰矿石的主要消费领域分为冶金和化工(非冶金)两个分支。冶金加工产品包括铁锰、硅锰、铝锰合金等。其中铁锰和硅锰合金占到锰矿约90%的消费比例,作为脱硫剂和脱氧剂在制钢行业广泛应用。除冶金外,化工用加工产品包括电解二氧化锰、电解金属锰、四氧化三锰、硫酸锰等锰盐。锰的加工产量主要受到环境处理,矿山整治,夏季限电等因素影响。 1. 硅锰合金:炼钢添加剂,供给集中度较高 硅锰合金含有60%-68%的锰,14%-21%的硅以及2.5%-5%的碳。主流生产工艺以焦炭作为还原剂,在高温电热状态下还原锰矿石中的氧化锰、二氧化硅与氧化铁,并按一定比例形成硅锰合金,每吨硅锰合金约消耗4500-4800度电。硅锰合金最主要的下游需求为粗钢生产。各个钢种用量有所不同,1吨粗钢平均消耗10kg硅锰合金。 2020年,我国硅锰合金产能3254万吨,实际产量1179万吨,2021年1-10月累计产量922万吨。锰硅主要产区集中在宁夏、内蒙古、贵州、广西地区,四地产量约占全国总产量80%。2021H1,贵州、云南、宁夏等主产硅锰产量和开工率有所提升。由于年初政府出台较为严格的能源双控政策,内蒙古硅锰产量与开工率均有所下滑。2021年10月硅锰合金平均价格达到12172元/吨。

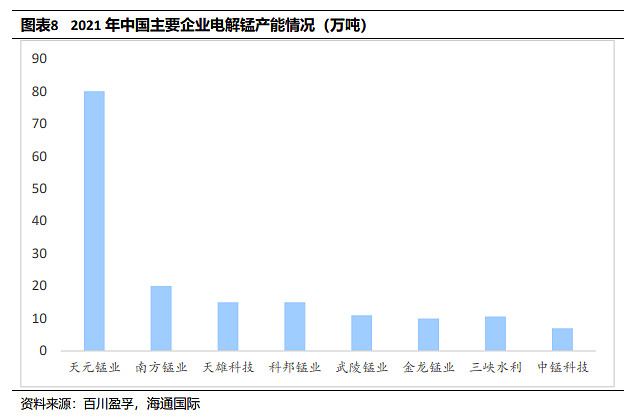

2. 电解金属锰(EMM):中国占据全球98%产能,不锈钢为主要下游应用 电解金属锰(EMM)是由酸浸法处理锰矿石,浸出获得锰盐后,送至电解槽电解析出得到的单质金属产品。电解锰具有纯度高,杂质少的特点,可用于增加不锈钢、铝锰合金、铜锰合金材料的硬度,是生产200系列不锈钢、软磁材料、医药化工用硫酸锰与四氧化三锰的重要原料。EMM产品规格分为99.7%(含硒金属锰)和99.9%(不含硒的高纯度金属锰HPEMM)。根据欧洲锰业协会统计,2018-2020年中国EMM供应产量稳定占全球98%。 根据百川盈孚统计,2017-2020年我国电解锰产量保持稳定,平均产量146万吨。2020年产量为150.13万吨,其中宁夏天元锰业产量为57.9万吨,占全国产量39%,南方锰业产量18.81万吨,占比13%。 2015-2020年,电解锰表观消费量呈上升趋势,由71万吨增至118万吨,年均复合增速11%。不锈钢生产是电解锰下游最主要的应用领域。据国家统计局数据,2021年前三季度,我国不锈钢粗钢产量2383万吨,同比增加8.6%。2020年10月,全国电解金属锰联盟成立,实施电解锰行业供给侧改革,淘汰落后产能,加强环保监管,电解锰行业有效产能减少约20%-25%。5月起,云南、贵州、广西等电解锰主要产区的限电限产进一步减少了电解锰的供应,加剧了电解锰的供需紧张局面。2021 H1,全国电解锰总产量为 65.6万吨。

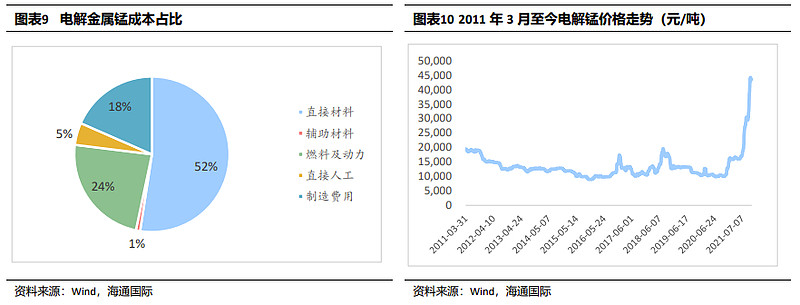

电解锰价格在2021年从年初14000元/吨攀升至最高43500元/吨。主要由于疫情导致工厂减产停产,国内政府对于锰行业的整改力度加强,限制了部分产能,同时三元前驱体厂家集中扩产,不锈钢、化工用锰需求也在增加,导致供需错配。2020年我国日均电解金属锰产量约5500吨,目前下降至不到4000吨/日。单吨电解锰耗电在6000-6500度/吨,2021年部分地区限电与电费调整导致供应下降,成本上升。

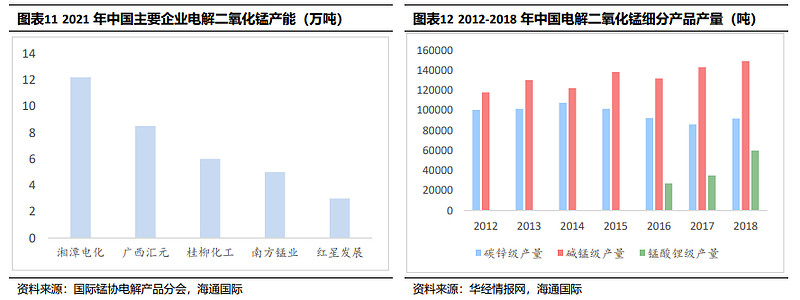

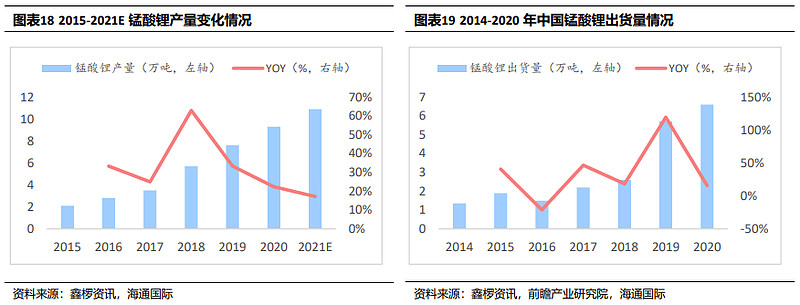

3. 电解二氧化锰(EMD):新能源原材料,储能拉动需求 电解二氧化锰(EMD)主要作为去极化剂用于干电池制造,以及锰酸锂电池和钠电池的正极材料。由于具有较强的催化、氧化还原、离子交换和吸附能力,EMD作为脱色剂、氧化剂、吸收剂等广泛应用在玻璃制造、精细化工生产、锰锌铁氧体软磁材料制造等下游领域中。 根据ResearchGate统计,2020年全球电解二氧化锰产能约为60万吨,中国约占70%,居世界首位,美国与日本分别占全球产能13%与7%。我国电解二氧化锰主要生产企业为湘潭电化、桂柳化工、中信大锰、红星发展等,其中湘潭电化产量约占中国 电解二氧化锰分为碳锌级、碱锰型与锰酸锂型三大类。碳锌级电解二氧化锰主要用于碳锌级电池,正极材料采用电解二氧化锰,电液以氯化锌为主;普通碱锰型和高性能碱锰型用于一次无汞碱锰电池生产;锰酸锂具备成本优势,在电动自行车、老年代步车等领域的需求广阔。2020年锰酸锂级电解二氧化锰产量为8.1万吨。 锰酸锂作为锂电池正极材料之一,相比钴酸锂等传统正极材料,具有资源丰富、成本低、无污染、安全性好、倍率性能好等优点。随着锂电池产业的迅速发展,中国锰酸锂正极材料产量不断上升。根据华经情报网数据,2020年中国锰酸锂产量约为9.29万吨,同比增长22%。2018-2019年中国锰酸锂出货量增长迅速,增长幅度达到119%。2020年中国锰酸锂出货量继续维持增长,达到6.6万吨。 2019年4月,中国电动自行车新国标过渡期结束。铅酸电池型的电动自行车逐步退出中国市场,使用锰酸锂电池或者磷酸铁锂电池作为动力输出的电动自行车市场迎来繁荣期,中国锰酸锂级电解二氧化锰市场或将进入扩张期。

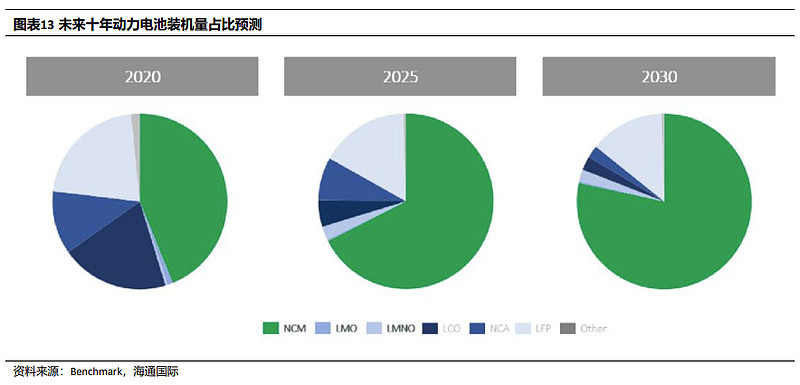

4. 硫酸锰(MSM):中国占据全球80%产能,三元电池为主要需求源 高纯硫酸锰(HPMSM)主要用于锂电池三元正极(前驱体)材料。2015-2018年,得益于我国电动汽车市场快速增长,三元材料需求迅速攀升,2019年开始,三元材料市场增速放缓。鉴于三元电池具备能量密度高,续航能力长的优势,中期内三元电池或重回高速增长轨道。2015-2020年,中国三元正极材料产量呈逐年上升趋势。2020年国内三元材料累计产量约为21万吨,同比增长6.6%。2020年,中国三元正极出货量达23.6万吨,占正极材料比重达46%。 据鑫椤资讯统计,2021年1-10月,国内动力电池累计装机量107.5 GWh,同比增长168%。其中三元电池装机量占比50.3%,磷酸铁锂电池装机量占比49.5%,锰酸锂、钛酸锂装机量占比约为0.2%。

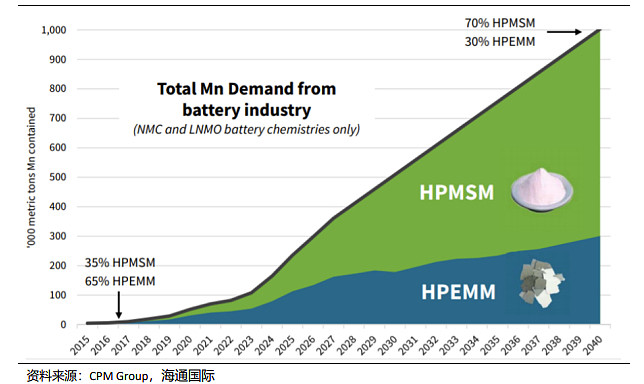

2018年,全球硫酸锰消耗量4.11万吨,仅占下游锰需求的0.2%。根据CPM集团在2019年的预测,至2040年,锰需求将增长80倍,其中70%来自高纯硫酸锰,30%为高纯电解锰(HPEMM)。

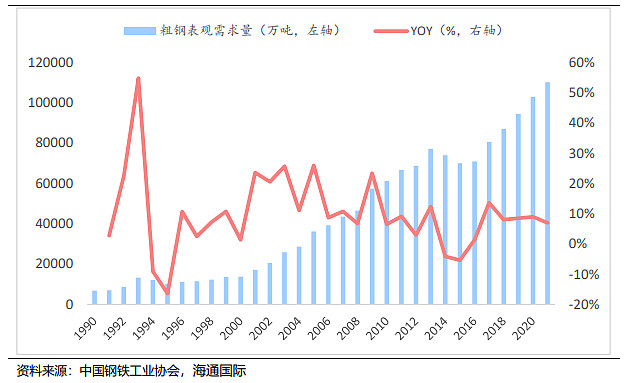

中国是全球最主要的高纯硫酸锰生产国,合计HPMSM产能10万吨/年。2021年,红星发展电池级高纯硫酸锰产能为4.5万吨/年,居世界首位。南方锰业HPMSM年产能3万吨,美国Prince Erachem(唯一的海外生产商)3万吨,浩林化工2万吨,分列二三四位。 三、需求端:电池技术迭代打开需求空间 锰下游应用领域十分广泛,涵盖钢铁冶金、电池制造、化工、医药、电子、建筑、农业饲料等领域。根据《中国矿业》相关文献统计,目前我国锰消费结构中,85%-90%用于钢铁工业,约5%-10%用于电池行业和化工领域。近年来,新材料、电动汽车等绿色制造业的快速发展,将为电解二氧化锰、锰酸锂和高纯硫酸锰等正极材料提供广阔的市场。 钢铁行业占据90%锰需求 由于锰能提高合金的强度、韧性、耐磨性和耐腐蚀性的特性,炼钢中加入锰可有效提高钢材强度,消除硫、氧对钢材的热脆影响,同时不降低钢材的塑性、冲击韧性,是钢铁工业中无可替代的重要元素,低合金钢中锰含量大约在1%-2%。钢铁和不锈钢是锰最大的下游消耗。 根据世界钢铁协会数据显示,2020年全球粗钢产量达到18.78亿吨,同比增长0.48%。其中,中国粗钢产量位居全球第一,为10.65亿吨,同比增长11.52%,占比达到全球56.7%;其次是印度,产量为1.0亿吨,占全球总产量5.3%;日本居第三位,产量为0.83亿吨,占全球4.4%。2021年1-7月,中国钢材、生铁、粗钢产量分别为8.09亿吨、5.34亿吨和6.49亿吨。

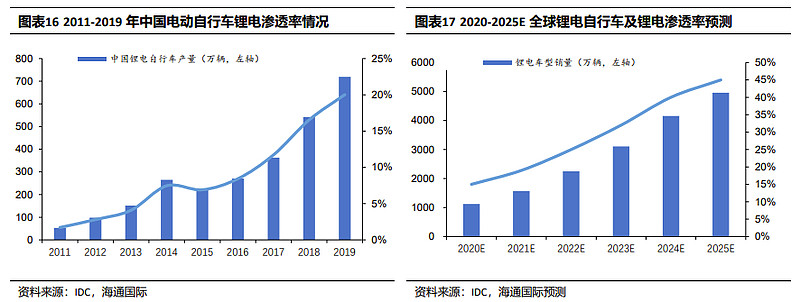

电动自行车拉动锰酸锂需求 锰酸锂(LMO)正极材料具有原料成本低、合成工艺简单、热稳定性好、倍率性能和低温性能优越等优点,于上世纪80年代被美国科学家Thackeray发现,高温循环衰减和易溶解性是阻碍LMO大规模应用的主要原因。近年来,通过表面包覆、掺杂、电解液优化等技术手段在抑制衰减和锰溶解问题上卓有成效,作为价格最为低廉的正极材料,LMO有望未来在储能和电动车领域实现更大规模的应用。 目前,锰酸锂电池主要用于电动自行车、电动工具、消费电子等领域。SMM预计,在新国标正式实施后,电动自行车对锂电池的需求会逐年增长,2021年达到20GWh。同时,锰酸锂电池在电动自行车中的应用比例会逐年增加,2021年,锰酸锂电池的应用比例达到80%。我们曾在报告《锂需求梳理:电动车&储能,两条万亿赛道的交叉点》中分析新国标落地后,将加快锂电池替换铅蓄电池进程:随着我国电动自行车新国标的落地执行和锂电池成本的持续下降,电动两轮车领域的锂电渗透率还会继续提升。至2025年,我们预计全球电动自行车锂电渗透率将达到45%。锂电车型2020-2025年销量复合增长率为34.5%。

据鑫椤资讯统计,2020年中国正极材料出货量51万吨,其中锰酸锂出货量6.6万吨,占比达到13%。尽管上半年受疫情影响,低端数码电池及海外出口需求降低,但2020年开始爆发的电动两轮车电池需求增加对锰酸锂市场形成支撑,全国锰酸锂产量达到9.29万吨,同比增长21.6%,2021年预计达到10.9万吨,2025年或达到40万吨。 目前锰酸锂行业中国生产企业40余家,90%产能普遍在1万吨以下,头部企业缺乏,行业整合指日可待。

含锰量提高为三元电池优化方向之一 大部分三元电池使用电解二氧化锰(EMD)或高纯一水硫酸锰(HPMSM)正极材料。电池制造商可选择购买高纯度电解金属锰(HPEMM)并在内部加工成HPMSM,或者从第三方直接采购HPMSM。CPM集团预计,至2037年,电动车电池的需求将占到电池领域所有锰需求84%左右。

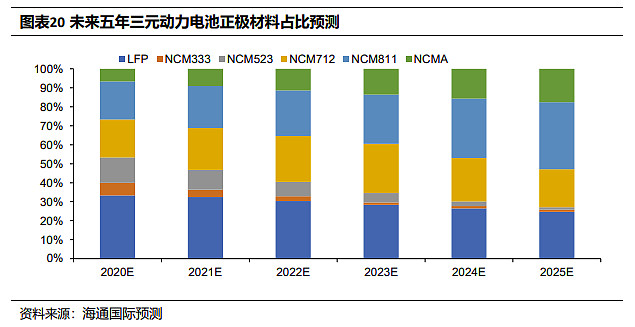

动力电池技术革命有望带来更多锰需求 由于钴材料成本高昂,锂电池技术革命倾向寻找钴金属的替代品。NMC622、NMC532以及NMC811应运而生。2018年10月,欧洲前驱体制造三巨头之一巴斯夫宣布公司成功研发NMC370与NMC271,这两种正极材料钴用量 |

【本文地址】

今日新闻 |

推荐新闻 |