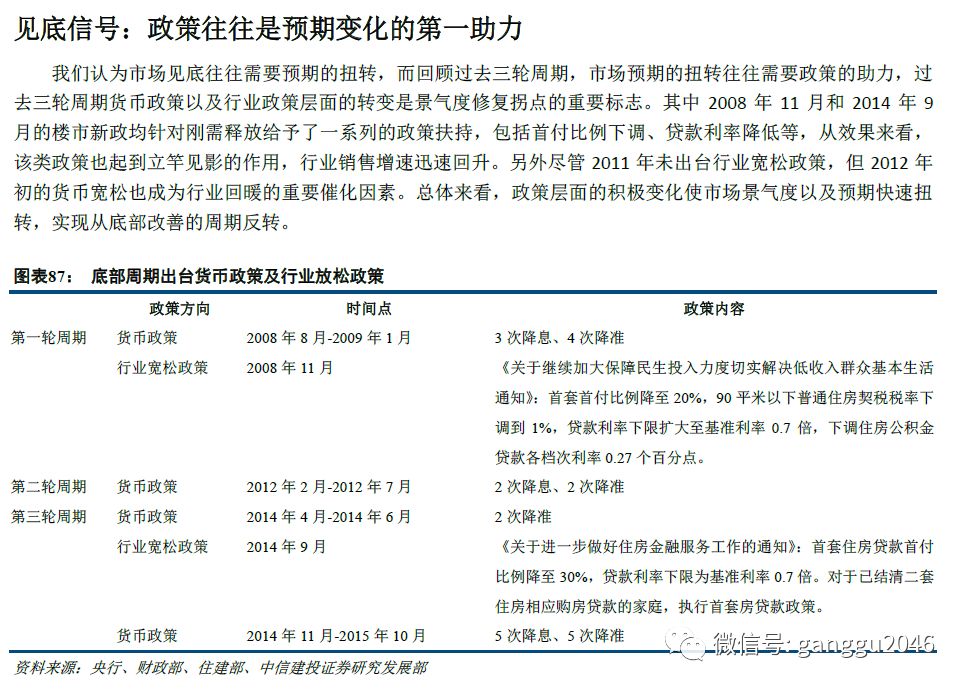

以史为鉴:过去十年中国楼市三轮下行周期详细回顾 |

您所在的位置:网站首页 › 全国房地产价格下跌原因 › 以史为鉴:过去十年中国楼市三轮下行周期详细回顾 |

以史为鉴:过去十年中国楼市三轮下行周期详细回顾

|

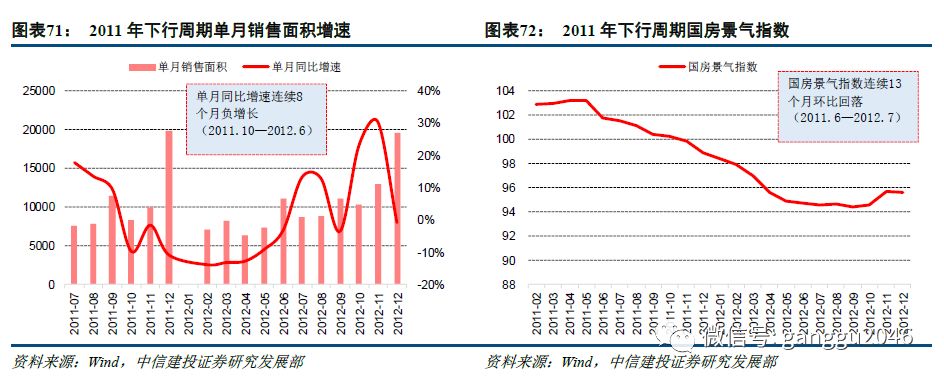

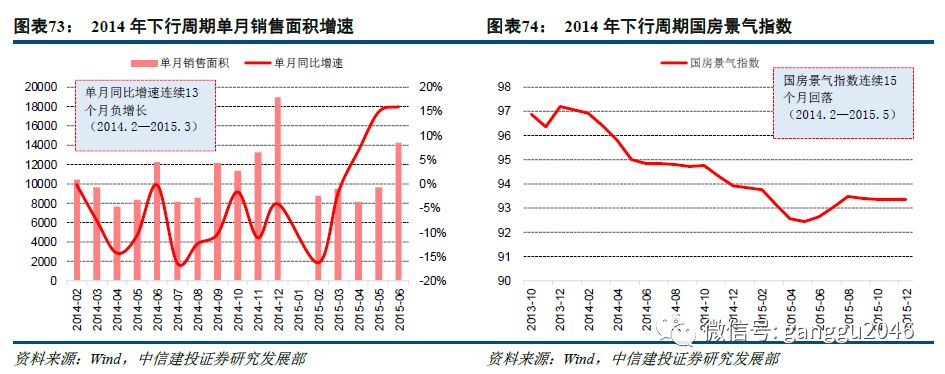

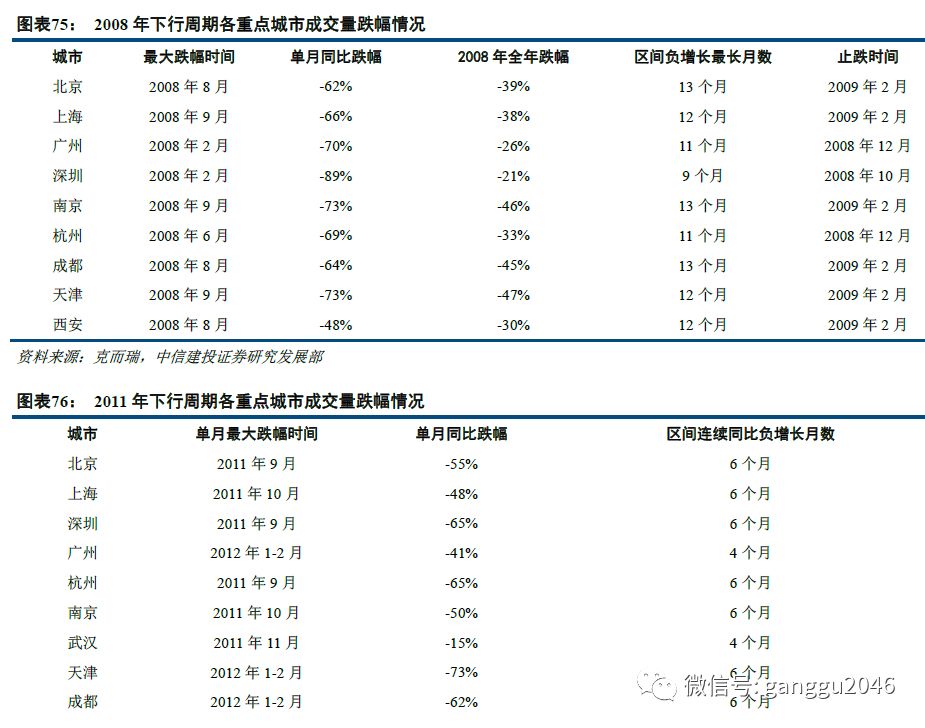

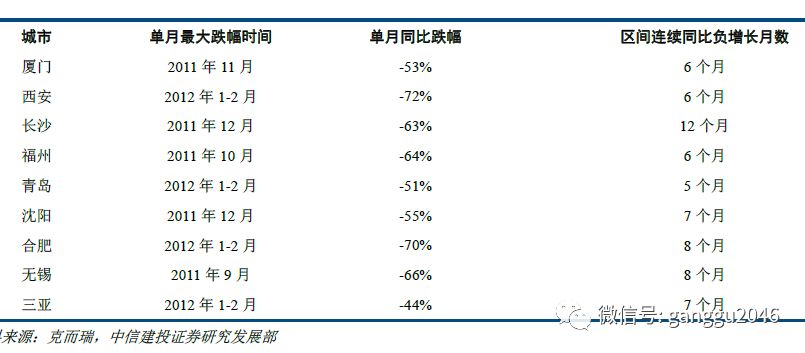

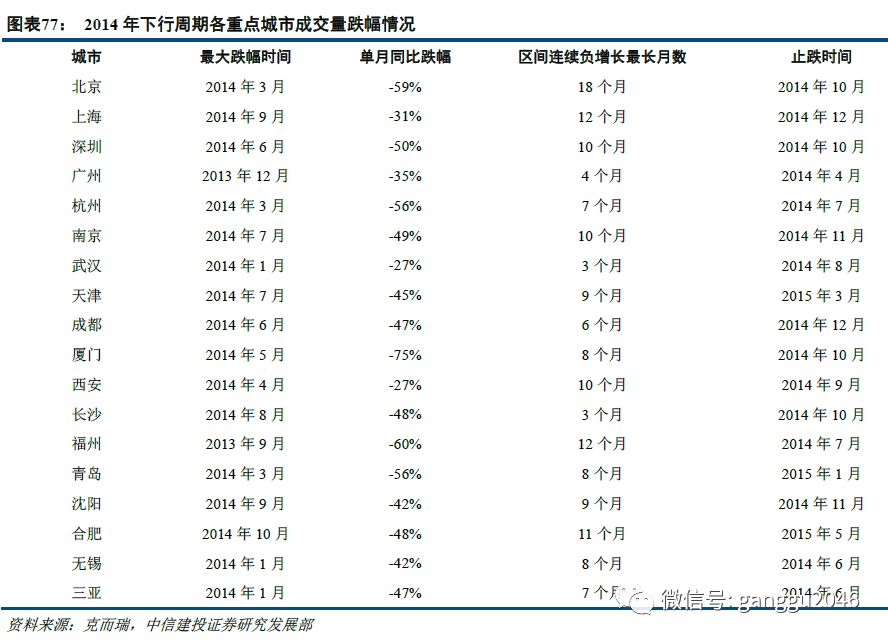

从重点一二线城市来看,2008年全年销量下跌在30%-50%之间,单月销售面积同比负增长维持在一年左右,最大单月同比跌幅超60%;2011年的下行周期中,区间连续同比负增长的时间多为半年,区间单月最大同比跌幅多在50%-60%;2014年的下行周期中,区间连续同比负增长的时间多为半年到一年不等,区间单月最大同比跌幅多在30%-50%。

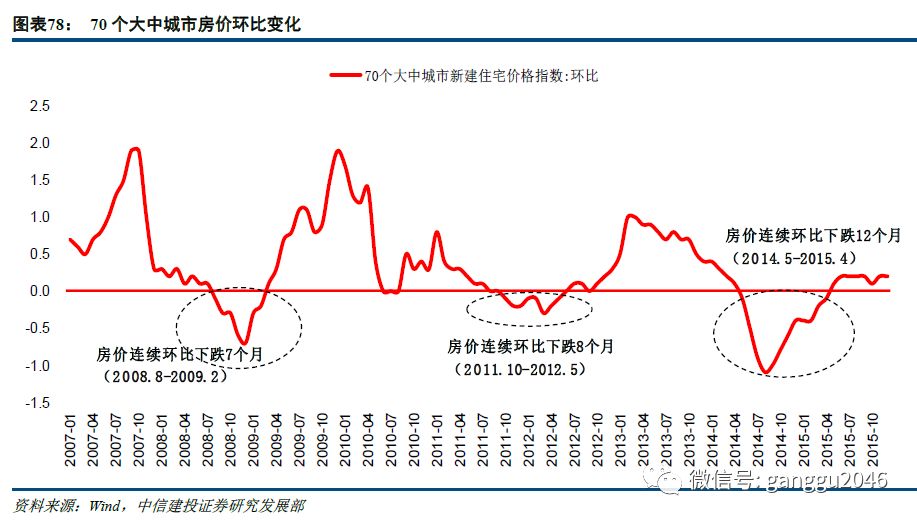

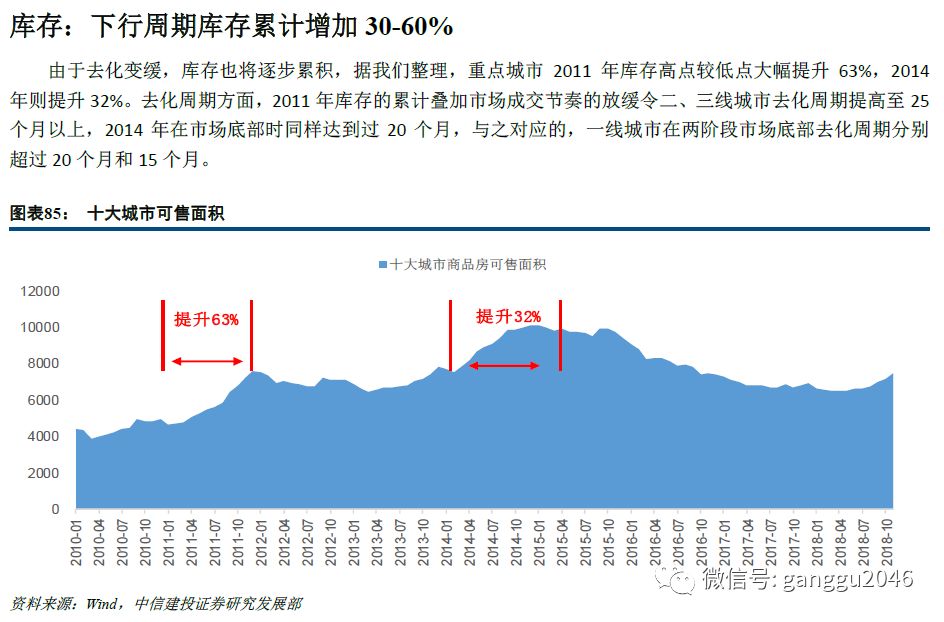

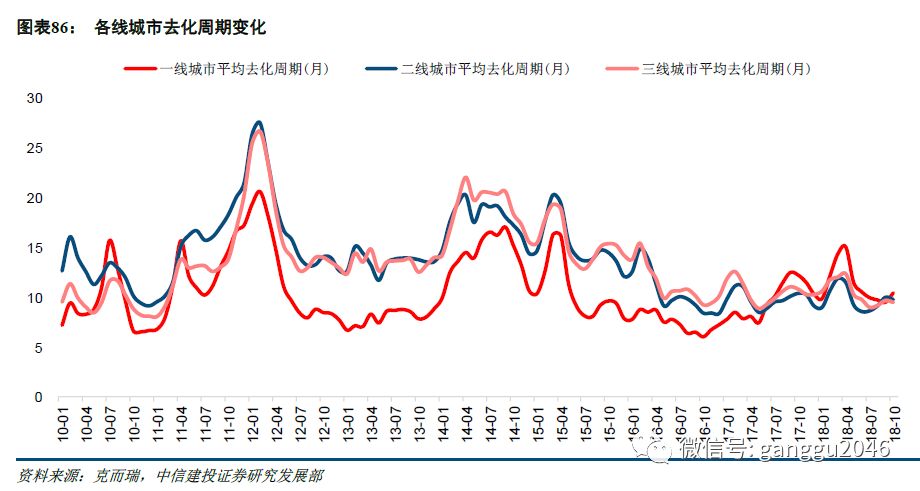

价格:见底滞后于销量见底约1-2个季度,区间降幅在20%-30% 量在价先,成交量的萎缩导致房价开始出现实质性回落,回顾过往可发现房价环比下跌是小周期见底的重要标志,2008年、2011年及2014年均经历过房价环比连续下跌的情况,持续时间分别达到7个月、8个月和12个月,而对比销量见底的时间点可以发现,房价整体性向下调整在销量反弹初期仍会持续,只是环比跌幅收窄,三个周期价格见底分别滞后于销量见底4个月、3个月和2个月。

我们回顾了重点城市的房价下跌历程: 2008年周期中,房价首次出现大规模回调,2007年四季度房价下跌率先在广州、深圳等珠三角区域城市蔓延,随后扩大至一二线城市,至2008年二季度末已形成全国的降价潮。从回调幅度来看,部分重点城市在下行周期中均价水平最大跌幅普遍在20%-30%之间。从房价反弹的角度观察,一线城市中北京、上海调整速度较快,一个季度内即分别完成均价41%和28%的下调,随后于2008年9月开始房价便开始上行,而其他重点城市房价从区间内高点到低点的向下调整需要半年左右,相应的房价反弹时间也滞后一线城市1-2个季度。

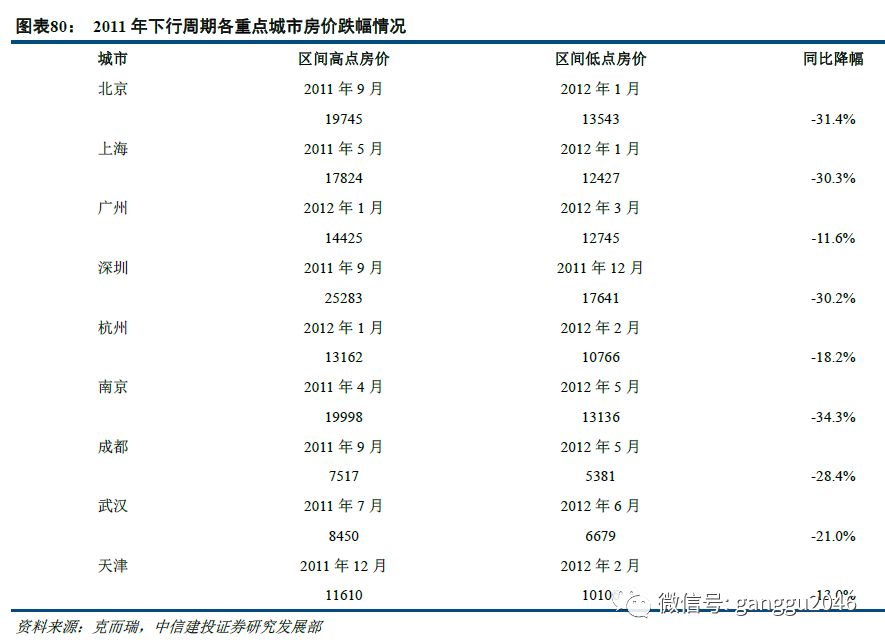

2011年周期中,此前2010年4月至2011年9月全国房价一直处于平台期,期间房价每月环比涨幅均在0-0.5%之间,具体城市来看,上海、武汉、南京房价率先出现调整,而北京、深圳等城市在9月份达到区间房价高点后也相继进入下行通道。从房价调整周期来看,一线城市中北京、上海、深圳在2011年末至2012年初即到达了价格低点,期间均价下跌30%左右,而其他二线城市调整周期较为漫长,南京、武汉、成都房价下跌一直延续到2012年中旬,期间均价调整20%-35%。

2014年的下行期中,一线城市在年初率先达到价格高点,随后进入了缓慢回调阶段,销售均价普遍回调20%-30%,“930”政策出台叠加降息刺激房价迎来新一波上涨,因此该类城市调整周期仅为半年左右。而重点城市中杭州、成都、武汉的房价高点及低点均滞后于一线城市1个季度左右。 综合来看,在此前各个下行周期,重点城市房价从高点到低点的绝对降幅多在20%-30%之间,而一线城市往往率先达到价格相对低点,调整周期较二线城市更短,一线城市房价反弹时间点对于政策出台更为敏感,往往在宽松政策初期便实现房价的止跌反弹,二线城市则滞后于一线城市1-2个季度,调整周期往往更长。

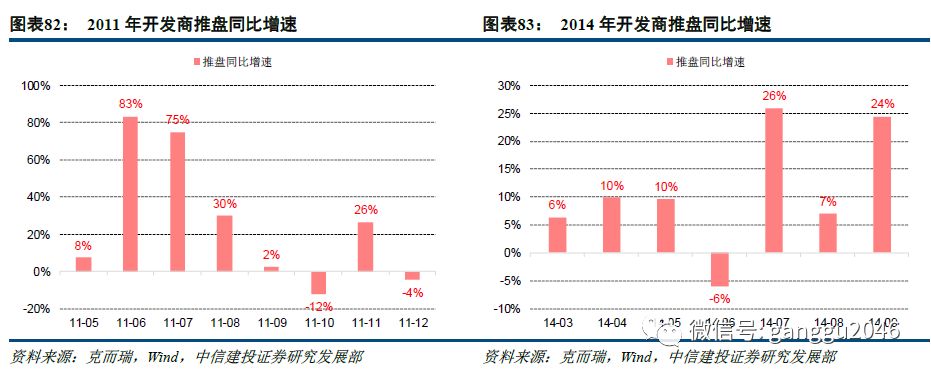

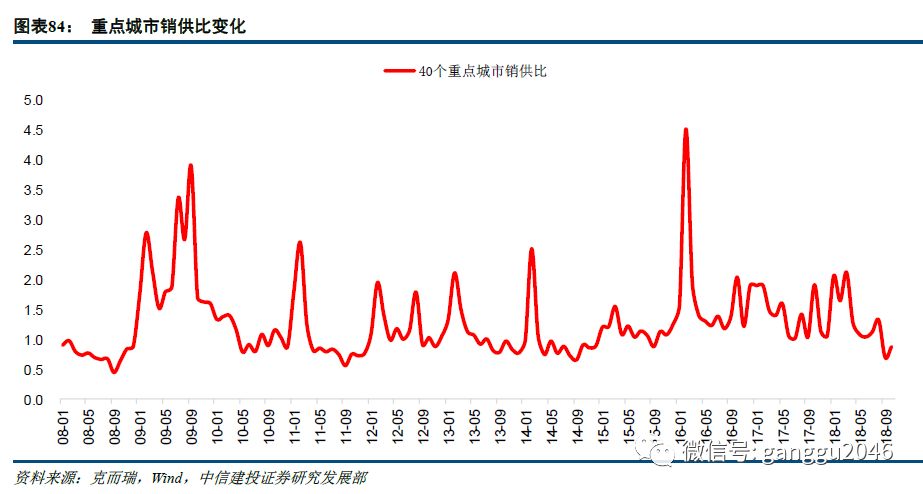

推盘:销供比持续低于1,去化率下降20%-30% 从供求关系来看,2011年及2014年开发商在市场较为低迷的阶段主动去库存,推盘量均有所增加,而与之对应的则是销供比以及开盘去化率指标的下行,整体供应充足也意味着房价上涨的动力被进一步抑制,市场购房者往往在该阶段观望情绪渐浓。

销供比方面,2008年3月-2008年10月、2011年4月-2011年12月销供比连续低于0.8,2014年4月-2014年12月则连续低于1,市场供求关系的转变使得前期炙手可热的局势逐步降温。同样观察重点城市的开盘去化率情况,新推项目的去化率在市场进入底部区间维持在低位,平均去化率也较前期高点下降20-30个百分点。

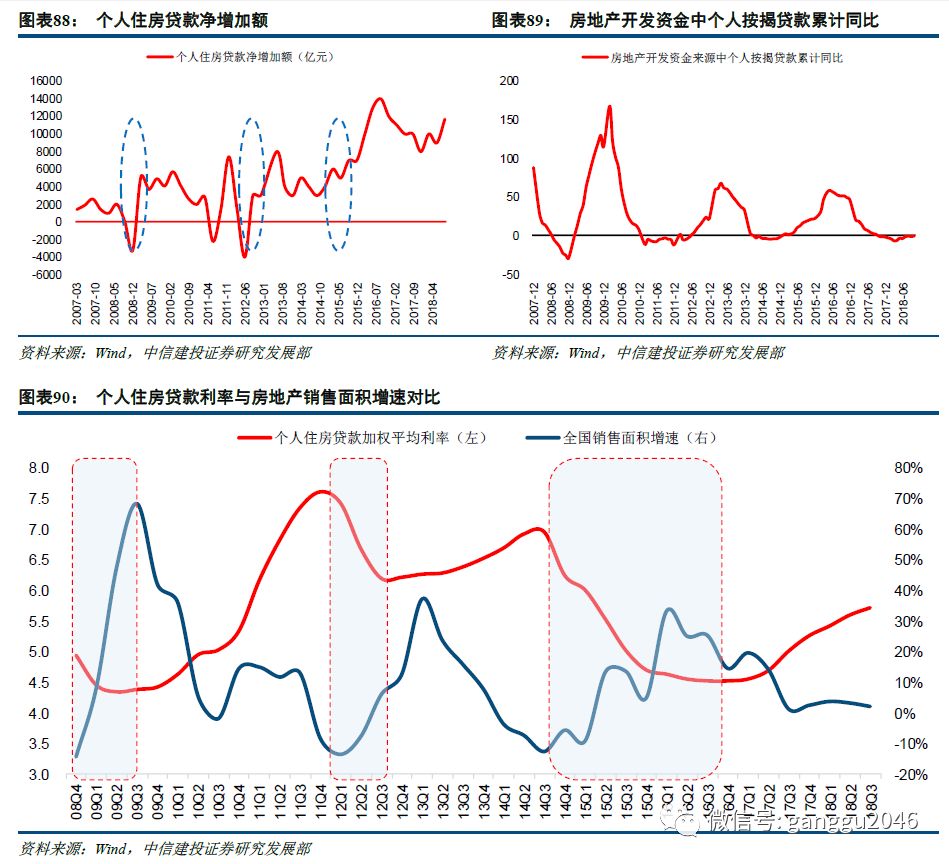

政策的变化背后往往带来流动性和政策支持力度的改变,从而体现到住宅信贷政策的支持,从而进一步释放居民购买力。2009年一季度、2012年二季度以及2015年二季度的贷款利率分别环比下降49、75和48个基点,从央行公布的净增加购房贷款额来看,个人住房贷款均在市场转好阶段取得了较大的净增加额。历史来看,房贷利率的变化和房地产销售面积呈现鲜明的负相关,因此资金成本的趋势性向下可视为房地产市场见底的一个重要信号。

~~~~~~~---------------------------------------- ---------------------------------------返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |