放弃减免税的事情,终于搞清楚了 |

您所在的位置:网站首页 › 免征纳税是什么意思 › 放弃减免税的事情,终于搞清楚了 |

放弃减免税的事情,终于搞清楚了

|

很多朋友的疑问在于 1.我能否就一部分客户开专票纳税,一部分客户开免税普通发票享受免税,比如我是住宿业,有些客户需要专票抵扣的,而有些又是不需要抵扣的。 2.我经营多种免税业务,比如我有住宿业,我也有餐饮业,餐饮业大家知道由于购进餐饮服务不能抵扣,所以基本平时不会开专票,那么我是否可以就餐饮部分业务开免税普通发票享受免税,住宿业部分开专票征税? 3.免税政策发布月份我没有及时享受免税政策,我开了专票征税了,是不是就视同我放弃了,后面也就不能享受免税了? 种种情况其实还是一直困扰这部分纳税人,今天二哥就和大家一起来学习探讨一下,到底上述这些情况如何理解,如何执行? 我们先别看疫情期间的政策,我们就看看正常日常情况下,放弃增值税免税业务是如何规定的? 具体有下面一些政策规定。 1.增值税暂行条例实施细则第三十六条规定,纳税人销售货物或者应税劳务适用免税规定的,可以放弃免税,依照条例的规定缴纳增值税。放弃免税后,36个月内不得再申请免税。 2.财税[2007]127号第三条规定,纳税人一经放弃免税权,其生产销售的全部增值税应税货物或劳务均应按照适用税率征税,不得选择某一免税项目放弃免税权,也不得根据不同的销售对象选择部分货物或劳务放弃免税权。 3.《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第四十八条规定,纳税人发生应税行为适用免税、减税规定的,可以放弃免税、减税,按规定缴纳增值税。放弃免税、减税后,36个月内不得再申请免税、减税。 根据上面的政策可看出,其实一直以来,放弃免税的政策还是很严格的。 比如我们知道从事农产品批发、零售的纳税人销售部分鲜活肉蛋产品是免征增值税的,但是由于客户身份不同(小规模纳税人、一般纳税人),有些客户是需要增值税专用发票的,那这种情况下,纳税人是不能部分开免税发票免税,部分开专票征税的。这块按照上面文件规定,一直也没什么争议。 所以说,现有的政策好像已经完全解决了纳税人的问题,很多税务机关也是按照这些政策回复纳税人的,虽然很严格,但是这就是政策。 对于问题1,很显然是不能分开开票,分开享受;对于问题2,很显然也不能按不同业务分开享受;对于问题3,一般也是说你开始没享受那就视同放弃。 但是如果真就这样了,那么二哥今天也就没什么需要和大家分享的了,大家按照执行就行了。

但是事实上,后面包括12366答疑也好,或者最新出台的政策也好,都对前面的政策有了不同的解释。 二哥具体和大家来看看。

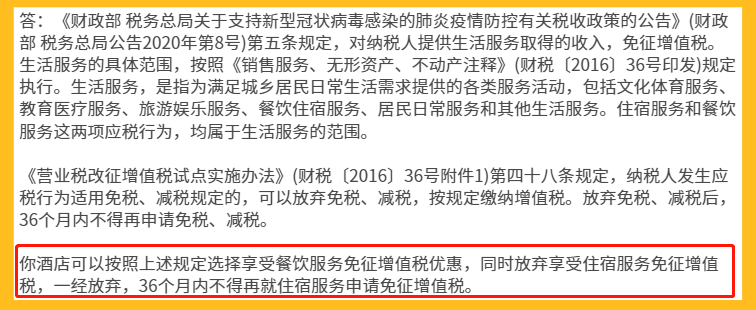

疫情防控税收优惠政策热点问答(第六期)第18问。 18. 我公司是一家综合型酒店,兼营住宿和餐饮业务。关注到国家出台了疫情期间生活服务免征增值税政策,考虑到我公司的实际经营模式,可以放弃享受住宿服务免税政策,只享受餐饮服务免税政策吗?

好了,这个答疑大家看到了,意思就是可以选择不同业务进行放弃,这个答疑其实就和之前我们的理解有差异了,之前是一刀切,不论是业务还是针对不同消费者,都是不能分开选择的。 这也重新解释了前面的问题2。 那这个答疑和目前政策冲突吗?很多人就会问,其实看你如何理解,财税[2007]127号第三条规定,纳税人一经放弃免税权,其生产销售的全部增值税应税货物或劳务均应按照适用税率征税,不得选择某一免税项目放弃免税权,也不得根据不同的销售对象选择部分货物或劳务放弃免税权。 按照这个答疑是否就可以认为这个127号的规定不适用于营改增业务,只适用于销售货物和劳务?目前我们也只能这样来理解。 那进一步分析,不同业务可以分别放弃,分开享受,那不同的消费者呢?如果是营改增业务,可否分开? 我们继续来找寻答案。

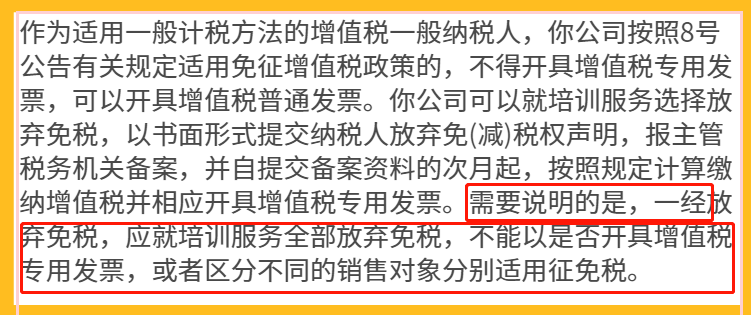

疫情防控税收优惠政策热点问答(第十一期)同样是第18问。 18.我公司是一家企业培训公司,增值税一般纳税人。2020年4月,有个别客户要求我公司就部分培训服务开具增值税专用发票。请问,我公司可以就开具增值税专用发票部分培训收入缴纳增值税,其他培训收入享受生活服务免征增值税优惠吗?

最新的十一期答疑解决了这个问题,很明确,不能针对不同销售对象分别适用免税政策。 那么到这里,我们可以出一个结论了。 可以就不同业务类型分别享受,但是不能针对不同销售对象分别适用。 二哥税税念公司经营住宿业和餐饮业,我可以放弃住宿业的免税,开具专票,同时享受餐饮业的免税政策,开具免税发票。当然,住宿业有不同客户,我不能就A客户开专票交税,就B客户享受免税,开免税普通发票。 接下来我们再看看问题3有没有新解读。 疫情期间免税政策从1月开始,如果我1月没有享受免税政策,是不是视同放弃了? 如果说之前是这样理解,那么现在新政策出来后就不是这样了。 国家税务总局公告2020年第9号第五条规定一般纳税人可以在增值税免税、减税项目执行期限内,按照纳税申报期选择实际享受该项增值税免税、减税政策的起始时间。 所以,一般纳税人如果你开始没享受,后面你也可以享受,如何享受,你开免税普通发票,然后申报就享受了,不需要申请备案。 到这里,政策就越来越清晰了。 二哥税税念公司经营住宿业和餐饮业,1月份没享受住宿业免税优惠,2月开免税发票享受了,当然享受就全部享受,不能部分客户开专票不享受,如果3月又有客户要专票,这时候就需要提交申请放弃免税了,放弃后36个月不得再申请了。同时,餐饮业可以单独享受,除非你也放弃。 你看一个政策,如果我们不靠答疑来理解,光靠之前的文件,完全就能理解为不能分业务放弃,一开始不享受就视同放弃。

事情就说完了? 并没有,很多人眼尖,发现上面答疑说了是一般纳税人不能针对不同客户分别享受政策,而且放弃提交声明也是说的一般纳税人。 那小规模纳税人呢?小规模纳税人也有免税政策优惠,小规模纳税人怎么规定的?有没有答疑? 按理说,这种政策对一般纳税人和小规模纳税人都是一样的。 还真有。

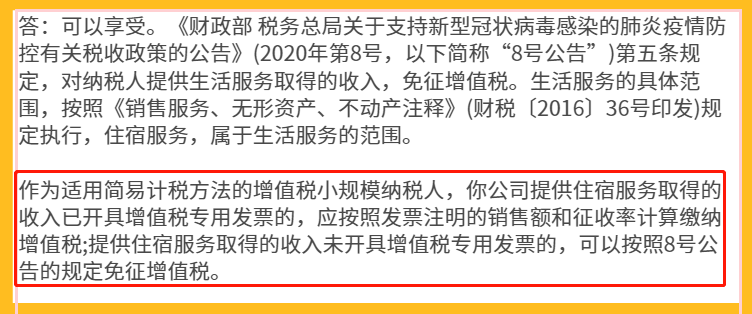

6.我公司是一家小型商务酒店,属于增值税小规模纳税人。2020年3月,按照客户需求,我公司就部分住宿服务收入开具了增值税专用发票。请问,未开具专用发票部分的收入还可以享受生活服务免征增值税政策吗?

好吧,就这个答疑来看,小规模纳税人没那么严格的要求,开专票的你纳税,没开专票你可以享受免税,哪怕是同一个业务。 这个显然也是从一开始的政策和答疑无法推论出来的。 那小规模放弃免税需要提交申请嘛?9号公告说的是一般纳税人,小规模纳税人并未说。

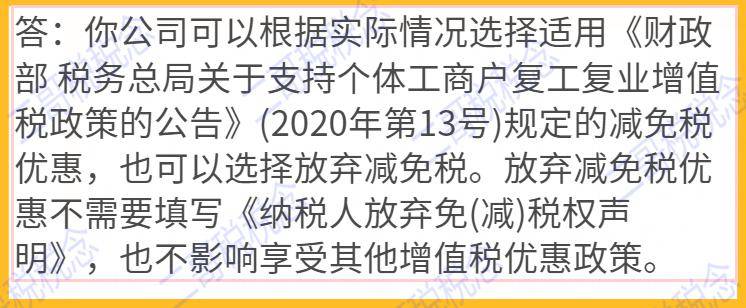

21.我公司可以享受《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定的减免税政策,由于下游企业坚决要求3%专用发票,所以我们打算放弃减免税。请问我们需要填写《纳税人放弃免(减)税权声明》吗?如果放弃,是不是36个月内我们所有的减免税优惠都不能享受了?

很显然,答疑说了,小规模放弃不需要提交声明。 小规模纳税人更牛的是,放弃之后不受36个月影响。

所以,增值税小规模纳税人可以根据实际情况选择适用财税13号公告规定的减免税优惠,也可以选择放弃减免税。放弃减免税优惠不需要填写《纳税人放弃免(减)税权声明》,也不影响享受其他增值税优惠政策。 综上所述。 增值税暂行条例实施细则和财税2016年36号文只说了放弃减免税后只说了可以放弃,放弃后36个月不得申请。 但是并没有明确是怎么放弃。 根据后面12366答疑和最新的公告,我们才基本搞清楚了具体如何操作。 一般纳税人和小规模纳税人都是有区别的,一般纳税人可以按业务放弃,不能按不同消费者放弃,可以选择时间放弃,但是放弃后都36个月内不能再享受。 小规模纳税人理论上也是这样,但是疫情期间似乎政策很特殊,那就是可以随时放弃,可以部分放弃,可以分业务放弃,可以放弃后再享受。 如果你要问我为什么小规模纳税人区别对待? 这点其实我们可以从总局货劳司副司长的回答中窥探一二。 增值税一般纳税人实行进销项抵扣的计税方法,出于纳税核算便利性和进项抵扣准确性的考虑,对一般纳税人来说,现行规定是,一经放弃免税,36个月不得变更,且应按照应税项目来放弃免税,而不能以是否开具专用发票,或者区分不同的销售对象分别适用征免税。 与一般纳税人不同,小规模纳税人适用简易计税方法,直接以销售额乘以征收率计算应纳税额,不得抵扣进项税,也就是说小规模纳税人不存在用免税、征税项目间的进项税额调节问题。 所以相较于一般纳税人而言,其在征免税管理、发票开具等方面,政策规定均相对宽松。主要表现为:小规模纳税人可根据实际业务需要, 逐笔选择是否适用减免增值税政策,给了小规模纳税人充分的自由选择权,以灵活应对市场需要。具体到发票开具上,小规模纳税人可根据征免税政策和购买方要求,自行选择开具3%或1%征收率以及征收率栏标注为“免税”的发票;开具增值税专用发票的,需要就该笔业务按照发票上对应的征收率申报缴纳增值税;未开具专用发票且符合减免增值税优惠政策条件的,可以享受相应减免税政策。 转自:税课堂返回搜狐,查看更多 |

【本文地址】