【中际旭创】海外光模块企业浅析系列之Finisar:全球光通信器件行业巨擎【国信通信程成小组】 |

您所在的位置:网站首页 › 光模块企业研发费用 › 【中际旭创】海外光模块企业浅析系列之Finisar:全球光通信器件行业巨擎【国信通信程成小组】 |

【中际旭创】海外光模块企业浅析系列之Finisar:全球光通信器件行业巨擎【国信通信程成小组】

|

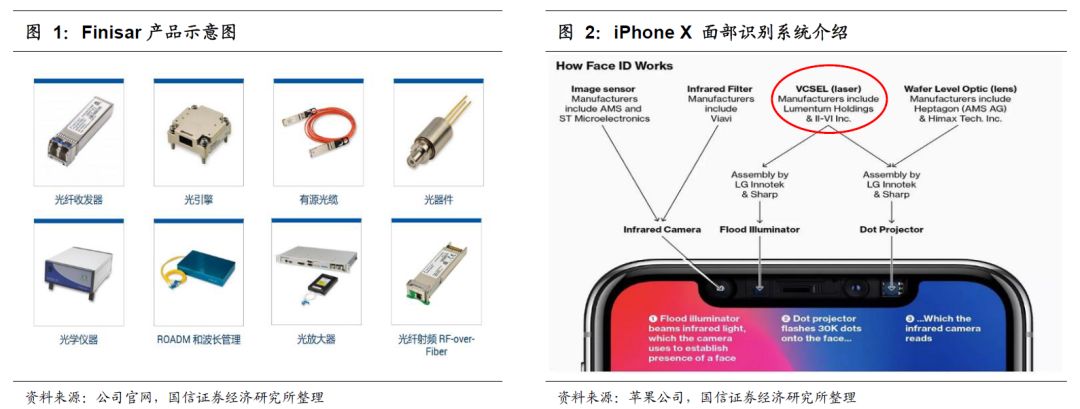

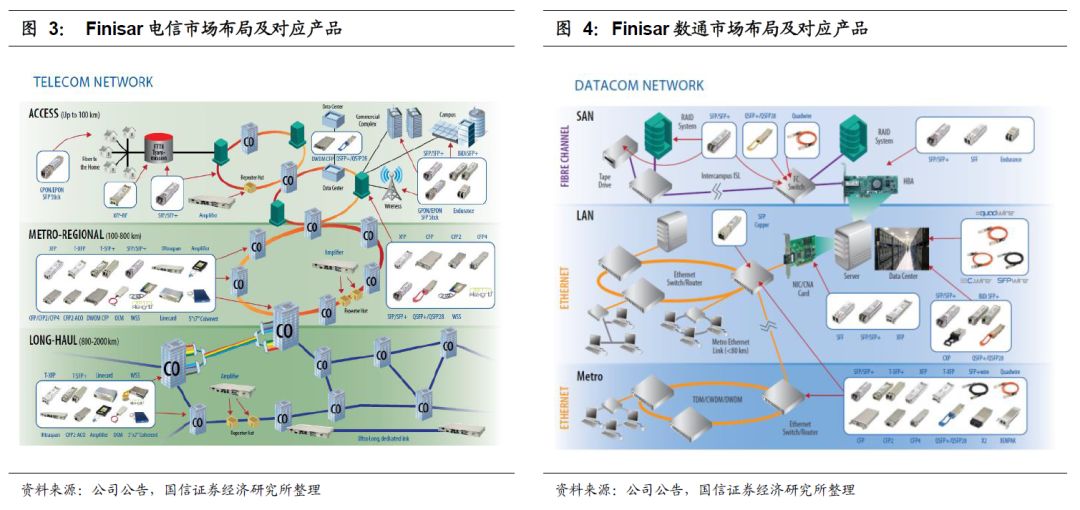

公司处于产业链中上游,产品线覆盖全面,VCSEL产品已与苹果公司达成合作 公司产品线覆盖非常广泛,包括光纤收发器、光引擎、有源光缆、光器件、光学仪器、ROADM与WSS波长管理器、光放大器和光载射频模块等,拥有超过1000件美国专利。目前公司是苹果iPhone X手机的VCSEL供应商之一,并与苹果公司达成3.9亿美元的业务合作,侧面说明公司技术水平居于行业领先水平。

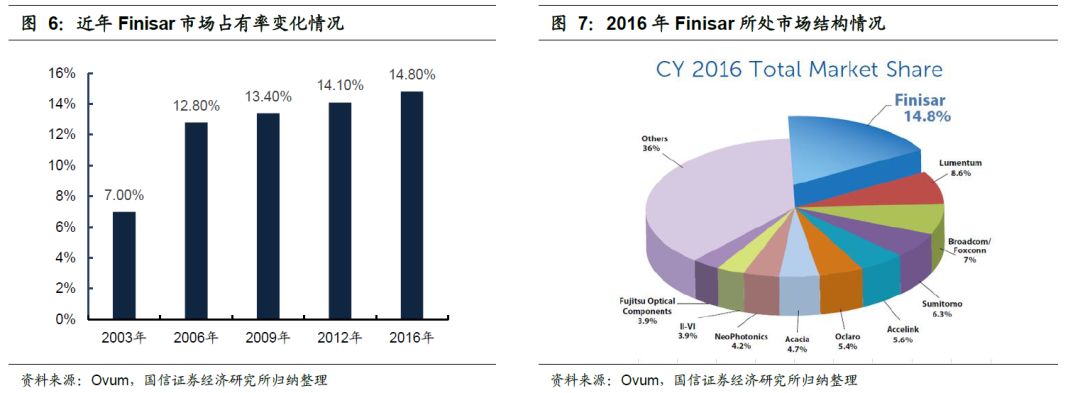

公司营收主要分为两部分,即数据通信业务和电信业务。数据通信包含各类传输速率和距离的光模块产品(如1-100Gbps产品);电信业务产品一般是基于波分复用技术的光学子系统产品,包括固定波长的光收发器以及可在C与L波段动态调整的光收发器。

从产业链的位置来看,公司处于产业中上游,其对应的客户主要为存储设备、网络设备和通信设备制造商,如美国Brocade、Ciena、Cisco、戴尔EMC、爱立信、烽火通信、富士通、惠普、华为以及中兴等,另外公司也直接面向终端客户销售产品。

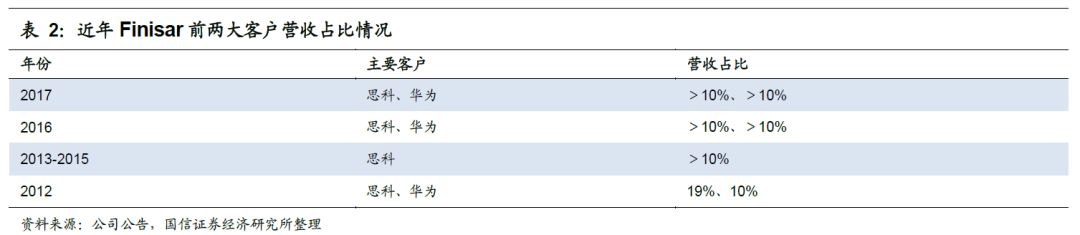

公司近几年市场份额稳步提升,领先优势明显。2003-2016年间,公司销售规模不断增长,市场份额从7%提升至14.8%,2016年比第二名Lumentum高出6.2个百分点,凸显Finisar行业龙头地位。

Finisar客户较为多元,不存在对个别客户过度依赖的情况。2013-2015财年仅思科一家总营收占比在10%以上,2016-2017财年华为销售占比逐渐上升,超过10%。

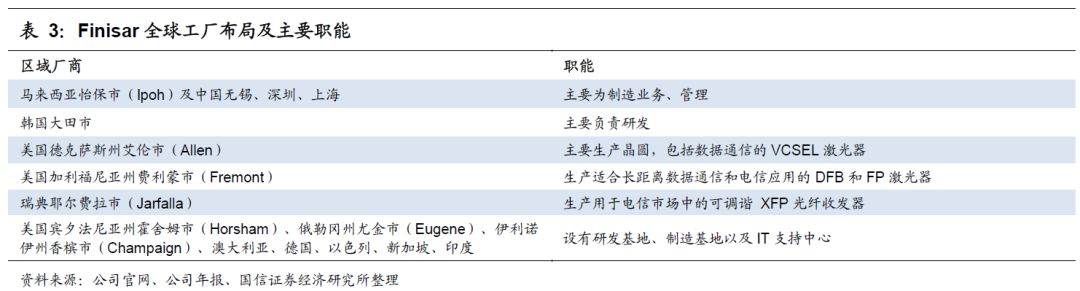

Finisar全球市场布局情况 公司在美国的工厂主要负责研发及晶圆、DFB、FP激光器等制造;在中国,公司生产主要在无锡,深圳负责管理,上海主要负责研发及部分生产。

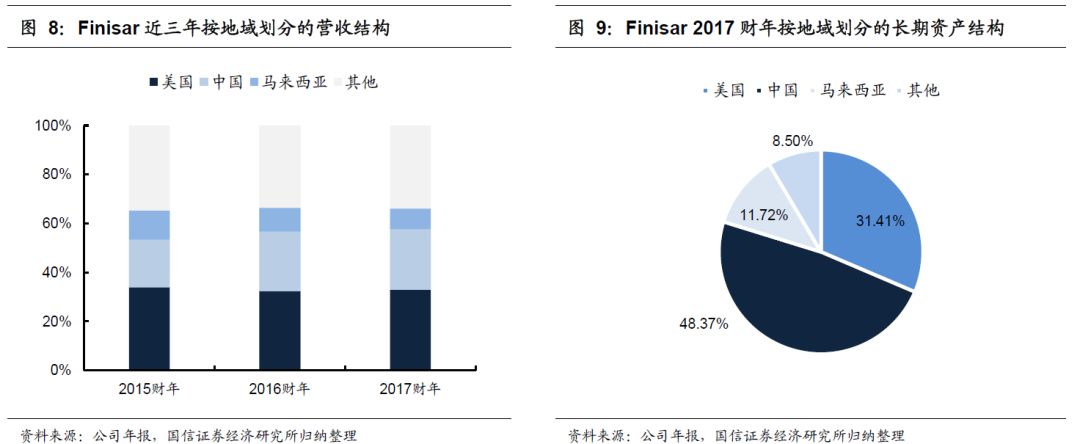

美国市场目前是公司最主要收入来源,中国市场营收占比逐年提高。Finisar营收结构中,美国市场占比最高,超过30%,中国市场是第二大市场,近三年占比逐渐提高,2017财年提升至24.7%,这与公司不断加大在中国市场投资有关,也说明公司对国内市场的重视。

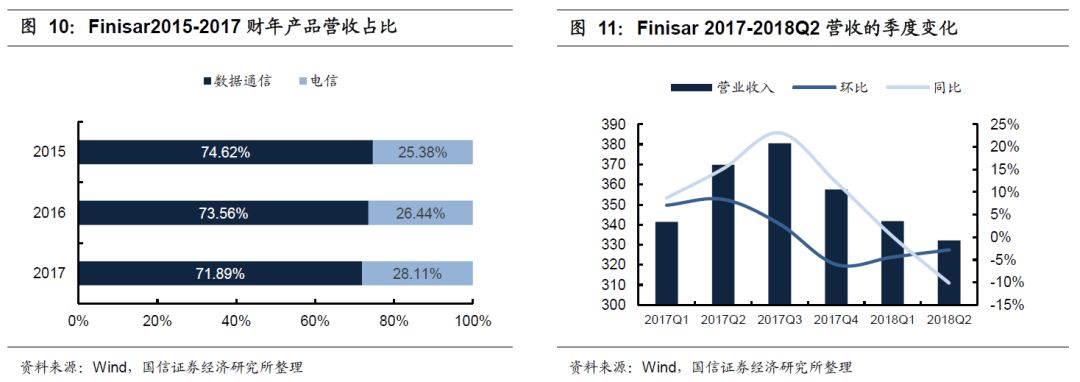

受市场需求的不断变化,公司营收及净利润均呈现一定波动性 公司营收结构中,数通市场占核心地位,占比保持在70%以上,但近三年电信市场营收呈现逐渐上升的态势。2016财年电信业务份额提升主要原因是数据通信市场产品平均价格下滑,而电信市场对于10G可调谐光收发器和WSS产品需求增加;2017财年,数据通信业务与电信业务均保持增长,但市场对于电信业务中100G产品需求同比增加较快。

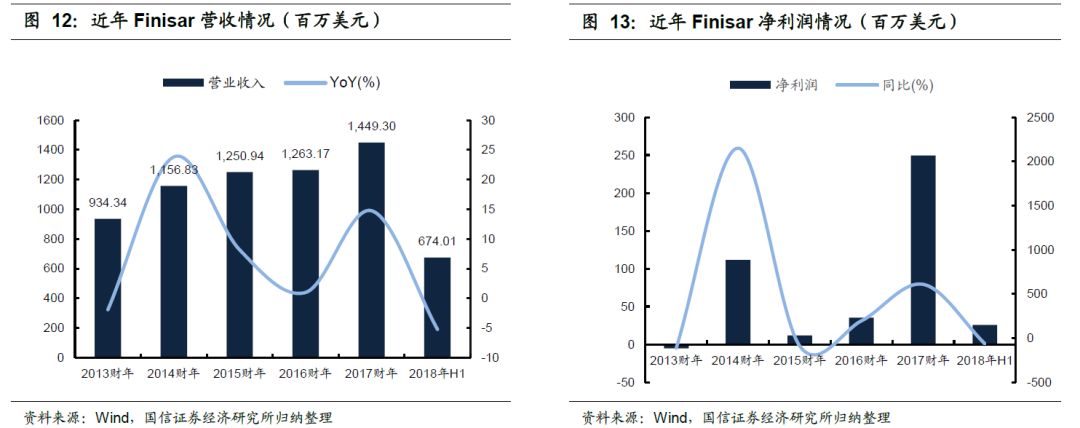

公司近五年营收保持稳定增长,2017财年营收达到14.49亿美元,同比增长14.74%,但自2017财年第三季度起,公司季度环比增速不断下降,主要与电信市场需求下降及华为等设备商清库存有一定关联。

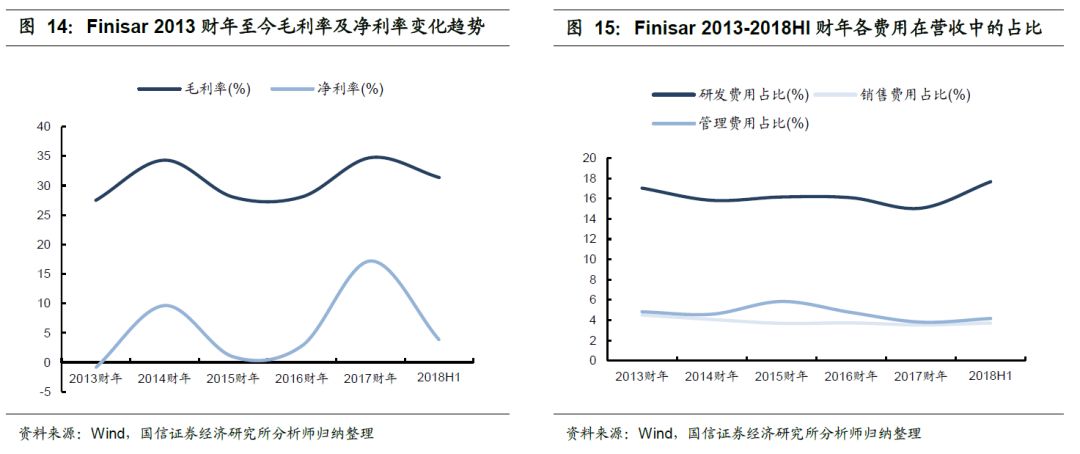

公司净利润近五年波动较大,其中2014财年与2017财年净利润有较大增长,分别同比增长2149.63%与608.51%,主要原因是2014年10G以太网收发器的放量及2017年数通市场对100G光收发器需求的增长。 由于光模块产业属于技术和资金密集型产业,公司非常注重产品研发,近五年研发费用占比维持在15%以上,18年占比呈现上升的态势。管理费用和销售费方面则相对稳定。

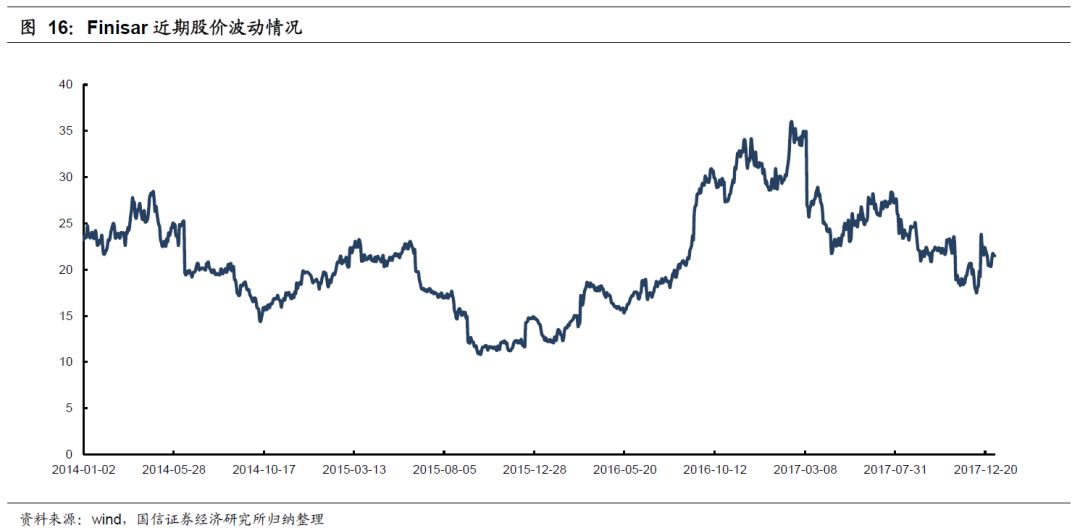

Finisar股价与业绩具有较强相关性。2017财年(2016年5月至2017年4月),随着公司数通市场40G/100G光模块的放量增长,业绩呈现爆发式增长,股价也一路上扬;直到2018财年第一季度,受电信市场需求不及预期等因素影响,公司股价开始回调。

重申中际旭创核心投资逻辑: 1、北美ICP发力数据中心,100G光模块需求日益旺盛 受益于北美ICP巨头加大对数据中心、光纤网络等基础设施的投资,40G/100G光通信模块需求日益旺盛。苏州旭创作为Google、Amazon、Facebook等北美互联网巨头高速率光模块的主要供应商,出货量位居全球前列。2018年随着全球100G光模块的规模应用,公司的盈利能力有望进一步提升。 2、未来三年国内数通市场或将成为需求中心 国内数据中心市场与北美差距较大,但增长迅速,国内ICP对数据中心的需求还远未得到释放。未来三年,BAT等ICP加大在数据中心领域的投资是大势所趋,国内数据中心将迎来新建升级浪潮,光模块需求有望向国内转移,形成公司业绩快速增长的有力支撑。 3、电信市场有望成为公司未来重要增量市场 互联网流量呈现爆发式增长,电信运营商对光网络进行扩容升级是必然趋势,5G承载网对光模块的需求相对于4G网络将有明显提升。公司当前业务主要来自北美数通市场,在光模块设计封装等领域中积累的丰富经验和先进技术,有望未来在5G承载网建设中拓展更多市场份额。 盈利预测与投资评级 我们看好苏州旭创在全球中高速率光模块领域的领先地位,预计公司2017-2019年营业收入分别为25/68/122亿元,归母净利润分别为1.65/8.52/14.39亿元(2017年仅并表两个季度),当前股价对应的动态PE为186/36/21倍,维持“增持”评级,建议重点关注。 风险提示 1、光模块、光器件市场竞争加剧的风险; 2、5G市场拓展不及预期的风险。返回搜狐,查看更多 |

【本文地址】