乳制品行业盈利能力分析 上篇见 乳制品行业财务状况初探 $光明乳业(SH600597)$ $新乳业(SZ002946)$ $XD伊利股(SH60... |

您所在的位置:网站首页 › 光明乳业盈利能力 › 乳制品行业盈利能力分析 上篇见 乳制品行业财务状况初探 $光明乳业(SH600597)$ $新乳业(SZ002946)$ $XD伊利股(SH60... |

乳制品行业盈利能力分析 上篇见 乳制品行业财务状况初探 $光明乳业(SH600597)$ $新乳业(SZ002946)$ $XD伊利股(SH60...

|

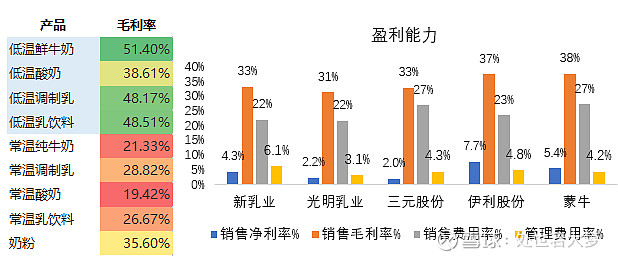

来源:雪球App,作者: 处世若大梦,(https://xueqiu.com/1325680909/151251716) 上篇见 乳制品行业财务状况初探 $光明乳业(SH600597)$ $新乳业(SZ002946)$ $XD伊利股(SH600887)$ 从毛利率说起:下左图为新乳业招股说明书中显示2018年上半年主营产品毛利率,19年开始奶价上涨,整体毛利率有下移压力,但可以简单看出低温产品的毛利率与常温产品形成明显对比,表中毛利率最低的低温酸奶也达到了38%,而常温饮品毛利率都不到30%。从业务结构上来说应该是以低温产品为主的三家区域性品牌在毛利率上更高,但蒙牛伊利上游对奶源议价能力高,下游经销商集中度低,对渠道的议价能力更强。从除了液态奶外的其他业务上说,伊利蒙牛的奶粉和冰淇淋毛利率也将近50%,而毛利率最低的光明,其他乳制品和牧场产品毛利率都不到15%,拉低了整体毛利率。调查显示,常温奶价格从17年开始就有小幅下降趋势,而低温奶价格呈波动上升态势。未来随着低温奶在乳制品行业占比逐步提升,区域性乳企在毛利率提升上具有较高潜力。

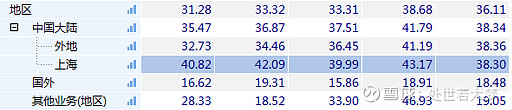

光明分地区毛利率: 上海地区高毛利,上海以外呈下降趋势。结合上文的分析外地收入下降毛利率下降,可以说上海地区为光明贡献了主要毛利来源,外地竞争优势逐步丧失,尤其是在常温奶上。

三元分毛利率分地区:上文说过了三元的主营业务基本不赚钱,分地区看北京本地和外地的对比, 2018年收购了 Brassica Holdings的涂抹酱,当年收入8亿,分地区看北京本地收入仅增长1亿,北京以外增长了12亿,涂抹酱几乎全部销往北京以外地区。三元原本乳制品毛利率不到30%,涂抹酱的毛利率超过了60%,在引入涂抹酱后,三元的毛利率立刻提升了3个百分点。即便如此,算上涂抹酱北京以外地区的毛利率也未达到30%,可想而知在北京以外的液态奶毛利率会有多低,一方面是售价低,一方面是缺乏竞争优势导致。 三元分地区收入:

三元分地区毛利率:

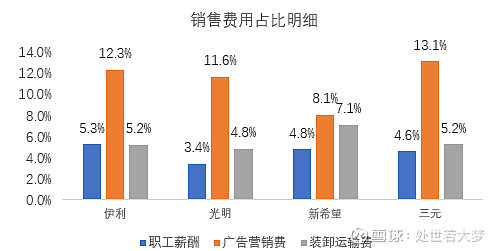

新乳业分地区对比:新乳业在2018年上市后对地区划分进行调整,因此只有两年的数据具有可比性。各地区收入都是增长的,毛利率整体有所下降但华北市场毛利率提升,且还有较大的提升空间,对比三元、光明的外阜毛利率,新乳业仍具有优势。 期间费用率:乳制品行业净利率普遍不到10%,销售费用率却都高达20%以上,观察各公司销售费用组成,基本是工资、广告、运输费用为主,对比各家公司这三部分费用收入占比, 广告营销费用率最高,光明2019年净利润6.8亿,而广告营销费用就达到了26亿,就算是蒙牛伊利也要每年投入约两倍于净利润的广告费用,各家乳企的广告费用都如此之高可见营销对维护市场份额是必不可少的,目前新希望对于广告营销的投入较少,随着企业规模扩大,品牌涉足区域更多,在营销上发力会带来更大的协同效应。

几家公司中蒙牛的毛利率提升的非常快,除了产品结构调整,高端产品、低温产品增加,蒙牛控股现代牧业也可以维持原材料的低成本。从2015年和伊利5个百分点毛利率的差距已经超过伊利,蒙牛的销售费用率随毛利率上升,管理费用率稳定,净利率的变动基本是由长期股权投资的收益变动引起的。2016雅士利亏损,蒙牛商誉减值损失22亿,导致净利率为负。2019年再次计提雅士利的商誉损失23亿,同时出售君乐宝股权收益34亿。 伊利的毛利率一直是A股上市乳企里最高的,毛利率、费用率比较稳定,但净利率连续四年下降,主要原因是政府补贴下降,2016年政府补贴有10个亿,2019年仅5.8亿。2019年伊利净利润69.5亿,政府补贴占比超8%。 新希望的毛利率近两年承压,主要原因应该是奶价上涨和其本身对上下游议价能力较弱,但2019年下半年入股现代牧业,未来毛利率预计是回升趋势。管理费用呈下降趋势,净利率上,对比光明、三元,新乳业更高。 光明毛利率的下降主要是业务结构改变和上海以外地区竞争激烈引起的,澳大利亚子公司新莱特的大包粉业务毛利率较低,营收增速高,同时上海以外地区毛利率持续下降。销售费用率随液态乳占比缩减下降。 三元的期间费用率接近毛利率,甚至有些年份超过毛利率,主营业务基本不赚钱,靠着对北京麦当劳的权益性投资产生利润。主营业务没有利润,销售费用却很高,其中促销费用是广告费用的两倍。

|

【本文地址】

今日新闻 |

推荐新闻 |