激光核心元器件第一股!部分产品国际领先,可用于光刻机、半导体、医疗、智能驾驶等多个领域 华为入股的第四只科创新股!2022年即将进入车载激光雷达出货元年,公司预计未来三年收入有望翻3.8倍海豚读次新(解读次新... |

您所在的位置:网站首页 › 光刻机设备概念股 › 激光核心元器件第一股!部分产品国际领先,可用于光刻机、半导体、医疗、智能驾驶等多个领域 华为入股的第四只科创新股!2022年即将进入车载激光雷达出货元年,公司预计未来三年收入有望翻3.8倍海豚读次新(解读次新... |

激光核心元器件第一股!部分产品国际领先,可用于光刻机、半导体、医疗、智能驾驶等多个领域 华为入股的第四只科创新股!2022年即将进入车载激光雷达出货元年,公司预计未来三年收入有望翻3.8倍海豚读次新(解读次新...

|

来源:雪球App,作者: 海豚音,(https://xueqiu.com/7754027870/209278294) 华为入股的第四只科创新股!2022年即将进入车载激光雷达出货元年,公司预计未来三年收入有望翻3.8倍

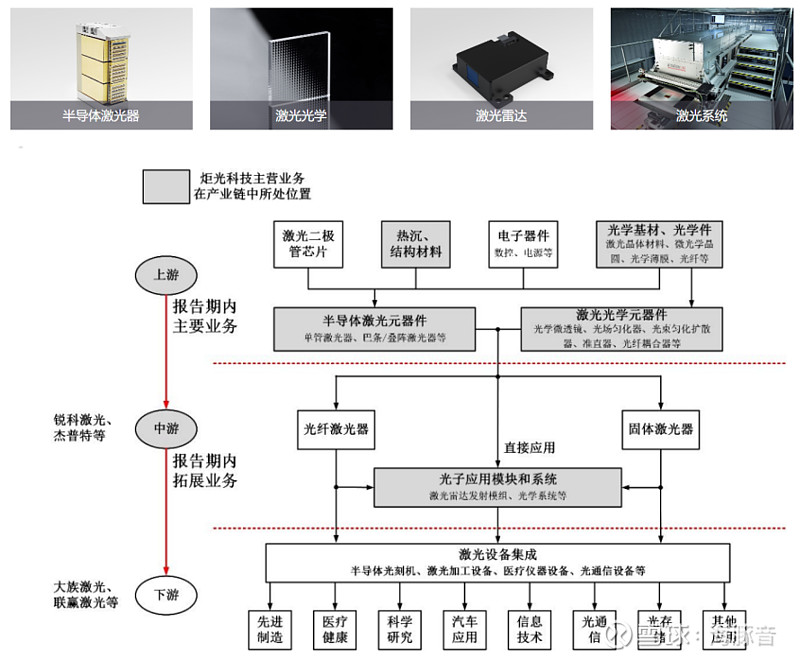

海豚读次新(解读次新风云变化,挖掘成长潜力牛股) 最近华为入股的公司在科创密集上市,继思瑞浦、灿勤、东芯股份后炬光科技为华为第四家入股的科创公司,2020年9月华为旗下的哈勃投资参与炬光科技增发,截至上市前持股比例为2.96%,为公司第十三大股东,虽然入股比例不高,但是被华为看上的公司确实硬核技术实力还是过硬,未来与华为的业务合作空间可期,此外陕西集成电路、国投高科等国有股东也纷纷入股。业务上之前激光行业上市公司不少,但多以中下游为主,上游核心器件还是面临卡脖子风险,炬光为国内首家激光核心器件上市公司,多项技术全球领先,且在光刻机、智能驾驶、家用医美等领域正在积极拓展,也因此一上市就备受追捧,那么炬光科技究竟如何?且看海豚今日为你深度剖析! 打破外资垄断!首家以激光元器件为主的上市公司,并逐步向中游拓展,部分产品国际领先,ASML光刻机光学部件供应商为其客户公司成立于2007年,起步于“产生光子”的高功率半导体激光器,2017 年并购 LIMO 后拥有“调控光子”的技术能力,并通过战略整合开始拓展“光子技术应用解决方案”,截至目前公司已形成高功率半导体激光元器件、激光光学元器件、汽车应用(激光雷达)和光学系统四大核心业务领域,目前公司在在上游核心元 器件领域部分产品关键指标已处于国际领先水平,形成共晶键合、界面材料与表面工程、热应力控制、线光斑整形、光场匀化(光刻机用)等九大类核心技术,并曾牵头承担国家重大科技项目和牵头制定两项国家标准。 目前激光行业内上游元器件收入规模虽然较小,但属于卡脖子领域,对于中游模块和系统、下游设备集成领域具有杠杆与带动作用,行业内公司以欧美外资厂商为主。目前激光行业里已上市同业中锐科激光、杰普特等为行业中游光纤激光器、固体激光器厂商收入规模在5-20亿,大族激光、联赢激光作为行业下游激光设备企业,收入规模在10-100亿。

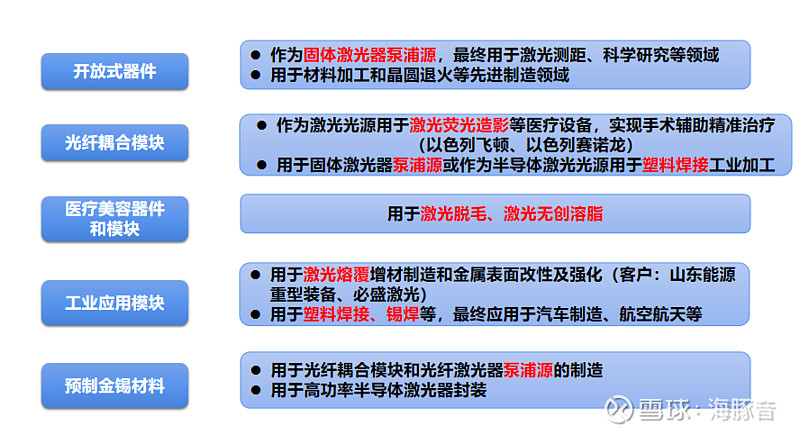

子公司 LIMO 在全球微光学技术方面处于全球领先,至今仍保持着微透镜阵列的尺寸和精度的世界纪录,2018年获得国际光学工程学会(SPIE)颁发的全球光电行业最高荣誉之一 Prism Awards 棱镜奖(被誉为“光电子行业的奥斯卡”),为中国企业首次获得该奖项。光束准直转换系列等产品在全球范围内占据了一定的市场地位,光场匀化器是高端光刻机设备核心器件,光束扩散器在 3D 感知、激光雷达领域已逐渐成为高性能光学整形方案。 分区域看公司外销占比超五成,其中德国收入占比达两成,对美国的收入占比从2019年的8%左右大幅提升至2020年的15.25%。 公司前五大客户有中科院、ASML光刻机光学部件供应商、创鑫激光、锐科激光、德国大陆等,其中创鑫激光2019、2020年分别为公司第四大、第二大客户,收入占比分别为3.7%、10%;ASML光刻机光学部件供应商2018-2020年分别为公司第三、第二、第四大客户,收入占比分别为5.24%、8.4%、6.6%。此外锐科激光2021年上半年跃居公司第二大客户,收入占比达8.7%。 激光器应用广泛,其中半导体激光器主要作为固体激光的泵浦源,通过微光电技术可以不断拓展应用领域激光器作为能量源、照明和信息传输应用场景广泛,2019年激光材料加工和光刻市场规模达60.3亿美元,通信和光存储市场规模39.8亿美元,科研和军事市场规模17.7亿美元,医疗和美容市场规模为13.3亿美元 激光器应用场景广泛,最终用于激光材料加工和 光刻应用市场(60.3 亿美元)、通信和光存储以市场销售额(39.8 亿美元)、科研和军事市场(17.7 亿美元)、医疗和美容市场(13.3 亿美元)、仪器与传感器市场 (11.8 亿美元),显示与打印市场(4.4 亿美元)等 激光器按增益介质(工作物质)分为—— 1. 液体激光和气体激光:效率低,需要高频更换 2. 自由电子激光器:技术不成熟,短期难以广泛应用 3. 固体激光:应用最广泛、市占率最高,分为固体激光器(晶体为工作物质,代表企业如英诺激光)和光纤激光器(玻璃光纤为工作物质),大部分用半导体激光器为泵浦源。激光器由泵浦源、 增益介质和谐振腔三部分组成,其中泵浦源作为能量源为增益介质提供能量激励 4. 半导体激光器:以半导体材料为激光介质,以以电流注入二极管有源区为泵 浦方式的激光二极管(以电子受激辐射产生光)。 高功率半导体激光器(输出功率>1w)相比于间接产生光的光纤激光器、固体激光器,具有电光转换效率高(最高可达到 60-70%)、体积小、寿命长、可靠性高、工业化程度高、成本低等特点,但直接产生的光由于光束质量差,目前所能直接应用的领域受限,直接应用主要被作为光纤激光器和固体激光器的泵浦源。 不过不是所有应用都需要高光束质量的激光,公司通过并购 LIMO 国际领先的微光学技术,可以结合“产生光子”和“调控光子”,使得半导体激光器产生的光子能够直接整形为符合更多特定应用所需的光斑形状、功率密度和光强分布,形成光子应用模块和系统。 因为半导体激光器泵浦源在光纤激光器成本占比较高超30%,且比较通用、标准化为控制成本,锐科激光、创鑫激光等光纤激光器企业普遍购买预制金锡材料(如预制金锡薄膜陶瓷热沉)、单(非)球面柱面透镜(如快轴准直镜)等元器件自产通用、比较标准化的半导体激光器作为光纤激光器泵浦源。 而半导体激光器泵浦源在固体激光器成本没有光纤激光器泵浦源高,且由于波长、功率、光谱宽度、封装形式等要求不同,高度专用、 非标准化,中国科学院、 D 公司等固体激光器厂商一般外购半导体激光器泵浦源。 2021 年全球高功率半导体激光器市场规模为16.4亿美元,预计到2025年将增至28.2亿美元。其中直接应用类器件占比为47%左右,固体激光器泵浦源占比为26%,光纤激光器核心器件占比为27%。 公司半导体激光+激光光学业务合计收入占比超八成,2019年底对子公司LIMO进行战略重组 毛利率提升明显公司成立以来打破了国外对我国高端高功率半导体激光器关键技术和产品的封锁及禁运,截至目前公司半导体激光业务以高功率半导体激光元器件为基础,分为开放式器件、光纤耦合模块、医疗美容器件和模块、工业应用模块、预制金锡材料等。 公司半导体激光业务如下图:

.... .... 以上仅为部分内容,欲获取完整剖析及海豚独家点评点击如下链接查看 激光核心元器件第一股!部分产品国际领先,可用于光刻机、半导体、医疗、智能驾驶等多个领域 注:完整版不仅有更详细的行业分析、业务剖析、概念题材分析,还会在海豚结语部分给出尽量客观中肯的点评(包括风险点),给出合理估值区间及目标价...一年内都具有阅读价值,可以反复挖掘其中题材亮点 |

【本文地址】

今日新闻 |

推荐新闻 |