从光伏与锂电、半导体、硅基OLED、氢能来看硅烷科技的长期投资价值 硅烷科技 、作为硅烷气体的国内龙头企业,已经是我们的老朋友了。作为北交所里我个人目前唯一愿意长期持仓的个股,是时候在低位... |

您所在的位置:网站首页 › 光伏锂电半导体于一身的股票 › 从光伏与锂电、半导体、硅基OLED、氢能来看硅烷科技的长期投资价值 硅烷科技 、作为硅烷气体的国内龙头企业,已经是我们的老朋友了。作为北交所里我个人目前唯一愿意长期持仓的个股,是时候在低位... |

从光伏与锂电、半导体、硅基OLED、氢能来看硅烷科技的长期投资价值 硅烷科技 、作为硅烷气体的国内龙头企业,已经是我们的老朋友了。作为北交所里我个人目前唯一愿意长期持仓的个股,是时候在低位...

|

来源:雪球App,作者: 霸蛮invest,(https://xueqiu.com/4299879533/246871538) 硅烷科技、作为硅烷气体的国内龙头企业,已经是我们的老朋友了。作为北交所里我个人目前唯一愿意长期持仓的个股,是时候在低位重点说说他的价值何在。

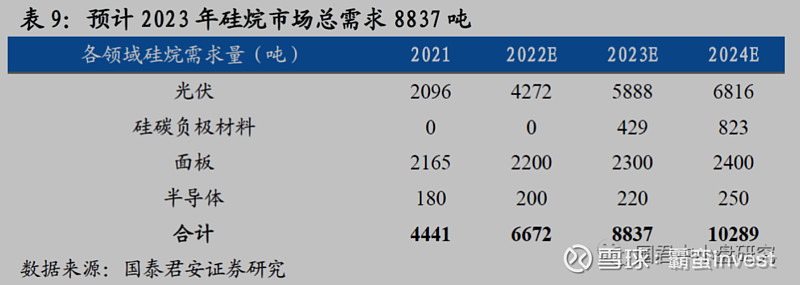

上图可以看出硅烷气用量最大的是光伏、其次是光电显示(面板)、锂电用的碳硅负极、半导体。 先说核心要点: 1、光伏领域。受益于N型TOPCon高效太阳能电池成为主流,硅烷气用量提升50%以上。 2、碳硅负极与固态电池。按国君的推测23年碳硅负极对硅烷气的需求429吨,24年增长40%至823吨。固态电池方面3月27日硅烷科技与上海交大梁教授签约研发,有望在技术上突破。 3、面板、光电显示:硅基OLED。除了光伏,硅烷气另一大需求来自面板、光电显示产业。这一点也是被众多机构忽视的地方(需求量明显被机构低估)。因为光电显示行业今年将迎来重磅:苹果MR对硅基OLED的海量需求。 苹果将在今年6月份发布划时代的MR混合虚拟显示产品。该产品各部件价值量排序从大到小:硅基OLED显示屏、芯片、PANCAKE光学模组、电池、其它。硅基OLED约占到产品总成本的30%。而硅烷是生产硅基OLED的重要原料之一。 4、半导体国产替代机会(硅片原材料、电子特气)。硅烷气体在半导体行业主要用于两个方面:一是用于制造芯片的原材料:硅片(电子级多晶硅、区熔级多晶硅),硅烷科技新建500吨电子级、区熔级多晶硅产能,且产品认证顺利,正式进入半导体原材料行业。二、作为电子特气,用于气相沉积(CVD)工艺过程。(例如:碳化硅生长外延片、半导体SiO2掩膜工艺、Si3N4等绝缘膜的沉积),有兴趣的朋友可以去研究长江存储、长鑫存储的晶圆制造过程对硅烷气需求如何(量很大)。

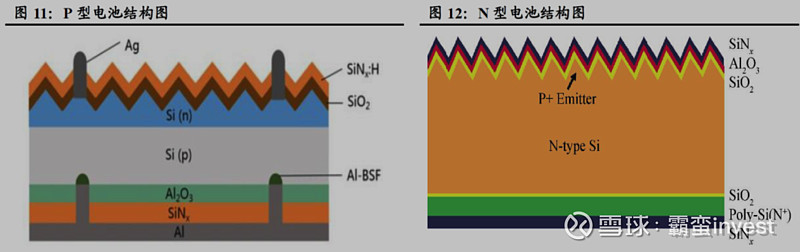

5、氢能。从招股书可以看出,氢气也是硅烷科技主营之一,且已经储运商业化。 总结:多个行业爆发式的增长需求,硅烷气将很快出现量价齐升、甚至一气难求的局面(硅烷气扩产困难,且十分危险)。随着半导体材料、电子特气的国产替代,半导体材料行业也将有硅烷的一席之地。 以下重点分析光伏与硅基OLED对硅烷的新增需求逻辑: 一、光伏 23年4月7日,TCL中环发布公告,拟发行不超138亿元可转债,用于年产35GW高纯太阳能超薄单晶硅片智慧工厂项目、TCL中环25GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目。 预计2023年N型电池渗透率达30%。N型电池的TOPCon技术利用量子遂穿效应,在电池背面制备一层超薄遂穿氧化层,利用钝化性能降低金属复合,以此提升转换效率。目前P型电池为市场主流电池,其生产制造工艺简单,成本低,但P型电池已经接近24%理论转换效率极限,N型电池理论极限效率可达28.7%,随着电池制造工艺和技术的提高,N型电池成本有望逐步降低,将替代P型电池成为未来光伏电池主要发展方向,按照目前主流厂商的扩产规划,预计2023年N型电池渗透率有望达到30%。

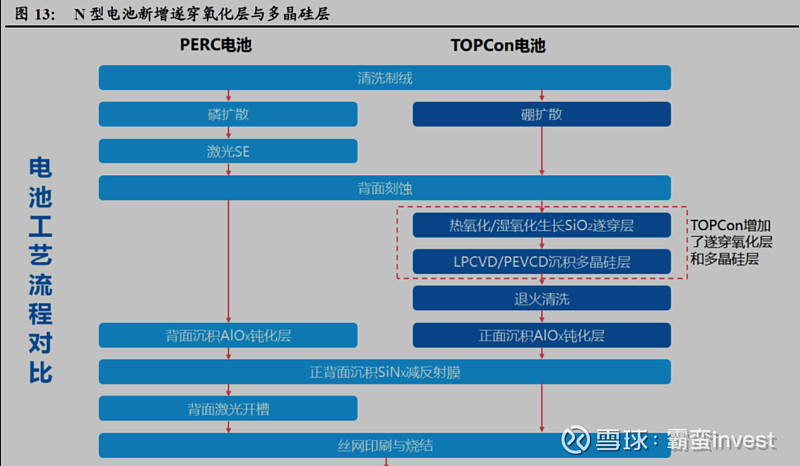

N型电池新增遂穿氧化层与多晶硅层,其中多晶硅层需以硅烷气为原料沉积制取。从电池结构和生产工艺来看,N型电池核心为在背面增加了超薄遂穿氧化层(SiOx)和多晶硅层(Poly-Si),二者共同形成了钝化接触结构,利用钝化性能降低金属复合,以此提升转换效率。其中SiOx遂穿层约1-2nm,主要通过热氧化法制取;Poly-Si多晶硅层目前主流采用低压力化学气相沉积法(LPVCD)、等离子增强化学气相沉积法(PEVCD)法制取,均需使用硅烷气(SiH₄)作为原料。同时传统P型电池制取SiNx减反射膜时亦需使用硅烷气(SiH₄)为原料进行沉积。

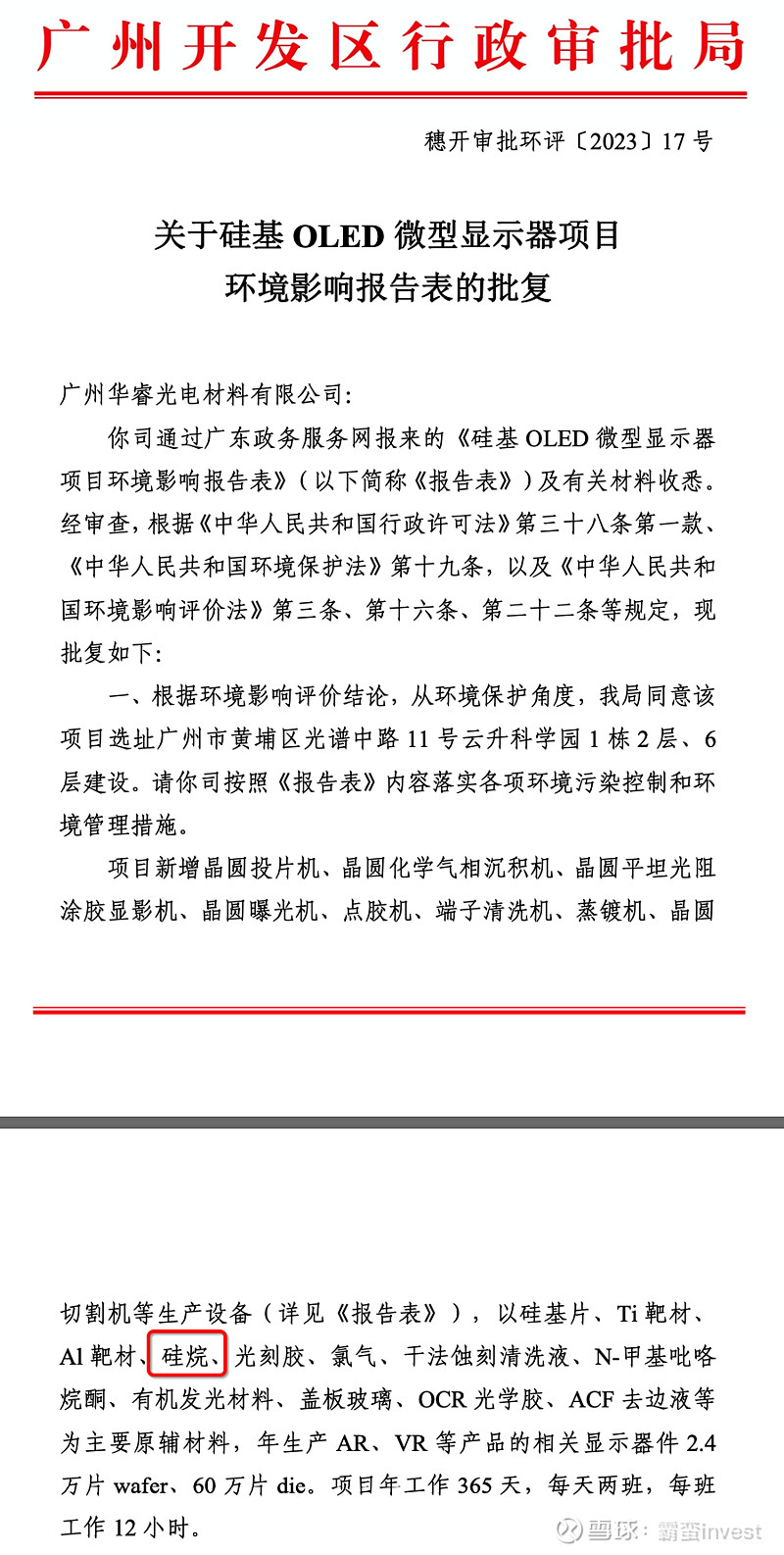

N型电池与P型电池相比,硅烷气用量有望提升。虽然N型电池的Poly-Si多晶硅层越薄双面率越高,但考虑到工艺复杂性,目前主流采用的厚度约100-150nm,取中间值125nm,在实验条件下可双面沉积Poly-Si多晶硅层,但在常规量产中仅在背面沉积Poly-Si多晶硅层,预计N型电池的Poly-Si多晶硅层厚度合计约125nm。P型及N型电池的单层氮化硅减反射膜厚度约60-100nm,取中间值80nm,则P型及N型电池正反面氮化硅减反射膜厚度合计约160nm。根据多晶硅(Si)密度约2.33g/cm³,原子量28,氮化硅(Si3N4)密度约3.12g/cm³,分子量140,近似估算出N型电池较P型电池所需硅烷气用量提升约50%。 其它内容可以参考国君中小盘研究写的硅烷科技的研报:《硅烷气量价齐升,区熔级多晶硅开辟新增长》 二、硅基OLED从一篇批复报告中可以确认生产硅基OLED需要哪些设备与原材料,注意原料的排序从高到低。(原文链接:网页链接)

硅基OLED英文名称为Micro OLED、OLEDoS或者OLED on Silicon,是一种新型微显示技术,属于AMOLED技术的一个分支,主要适用于微型显示产品。硅基OLED结构包括驱动背板和OLED器件两个部分,是结合CMOS工艺和OLED技术,以单晶硅作为有源驱动背板而制作的主动式有机发光二极管显示器件。 硅基OLED具有体积小、重量轻、分辨率高、对比度高、功耗低、性能稳定等特点,是最适用于近眼显示的微显示技术,目前主要应用在军事领域和工业物联网领域。AR/VR智能穿戴产品是硅基OLED在消费电子领域的主要应用产品。 近年来5G商用的落地和元宇宙概念的推动,给AR/VR市场注入了新的活力,投资这一领域的巨头公司如苹果、Meta、谷歌、高通、微软、松下、华为、TCL、小米、OPPO等都在加速布局相关产品。 在CES 2022期间,松下旗下全资子公司 Shiftall Inc.展示全球首款5.2K高动态范围VR眼镜MaganeX;TCL发布其第二代AR眼镜TCL NXTWEAR AIR;索尼则公布其为 PlayStation 5游戏主机开发的PSVR第二代头显Playstation VR2产品;Vuzix 推出了全新的M400C AR智能眼镜,这些产品都采用了硅基OLED显示屏。 苹果公司的首款AR/MR头显有望在这年6月推出,这款头显产品将配备三块屏幕,其中有两块采用硅基OLED显示屏;而万众瞩目的Apple Glass智能眼镜也已决定采用硅基OLED 显示屏。 目前全球从事开发、生产硅基OLED显示屏的厂商较少,欧美公司较早进入市场,主要为美国eMagin 和Kopin公司、日本SONY、法国Microoled、德国Fraunhofer IPMS研究机构以及英国MED公司。 中国从事硅基OLED显示屏的公司主要以北方奥雷德、云南创视界(京东方投资)、国兆光电和合肥视涯为主。另外像熙泰智能、湖畔光电、芯视佳、昆山梦显(维信诺投资)和南京昀光等公司也在布局硅基OLED产线和产品中。 受AR/VR产业发展牵引,硅基OLED显示面板市场规模有望迅速扩张。CINNO Research统计数据显示,2021年全球AR/VR硅基OLED显示面板市场规模为6,400万美元,预计未来随着AR/ VR产业的发展以及硅基OLED技术的进一步渗透,预计至2025年全球AR/VR硅基OLED显示面板市场规模将达到14.7亿美元,2021年至2025年年均复合增长率CAGR将达119%。 最终总结:硅烷科技作为龙头企业,有跨行业、跨周期受益的属性。直接受益于我国新能源、半导体产业的发展。 其它参考材料:硅烷科技招股书:网页链接 $硅烷科技(BJ838402)$ $贝特瑞(BJ835185)$ $吉林碳谷(BJ836077)$ @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |