2023年光伏胶膜行业研究 |

您所在的位置:网站首页 › 光伏eva产能 › 2023年光伏胶膜行业研究 |

2023年光伏胶膜行业研究

|

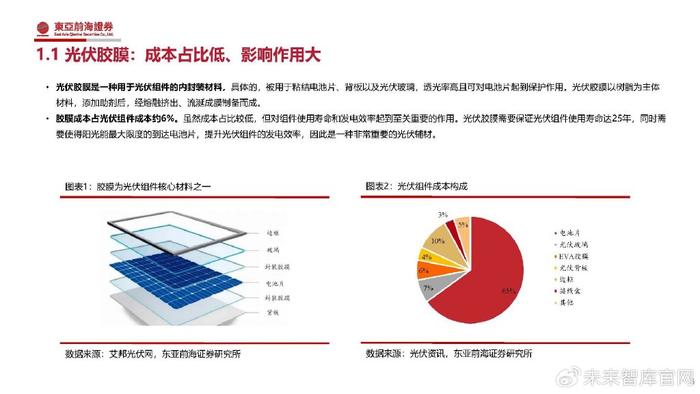

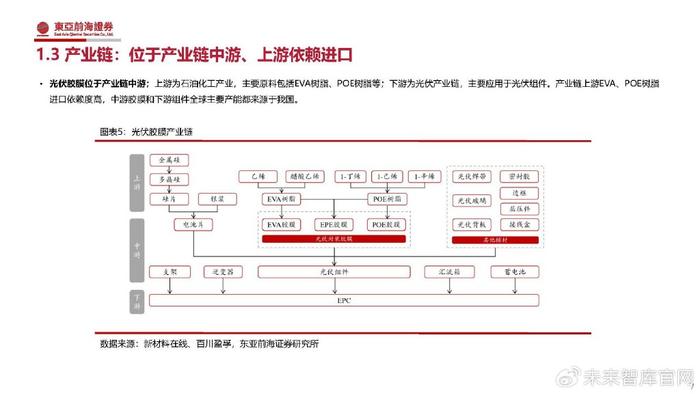

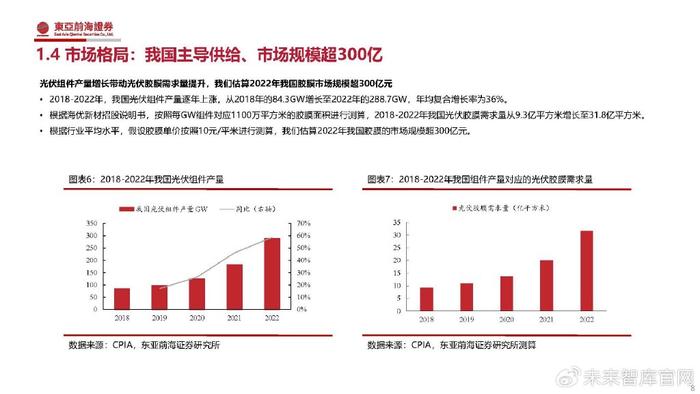

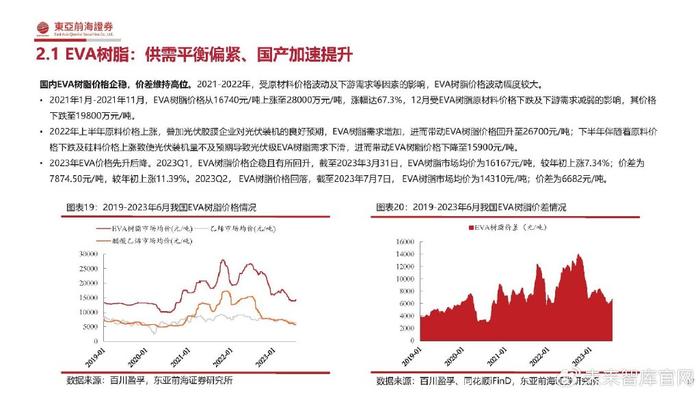

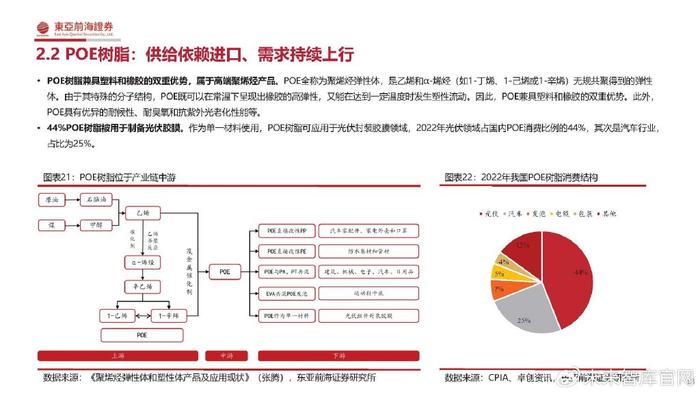

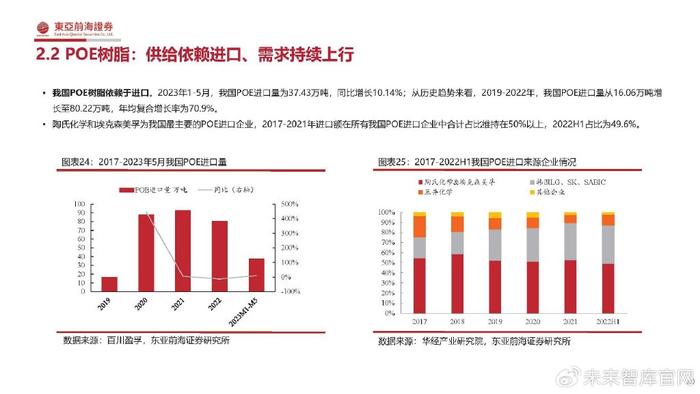

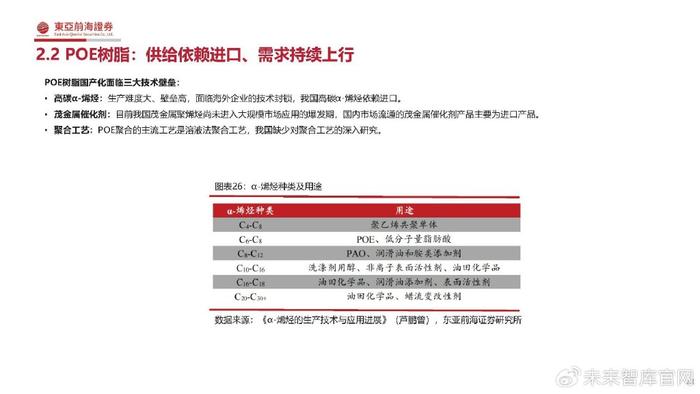

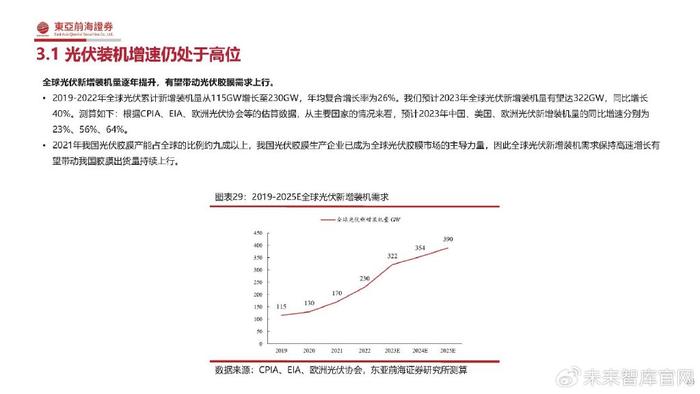

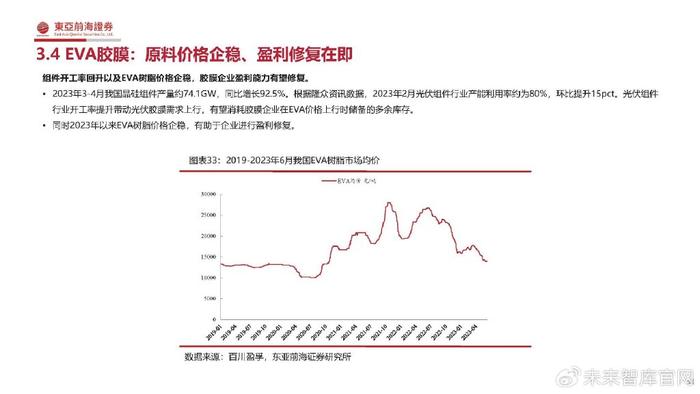

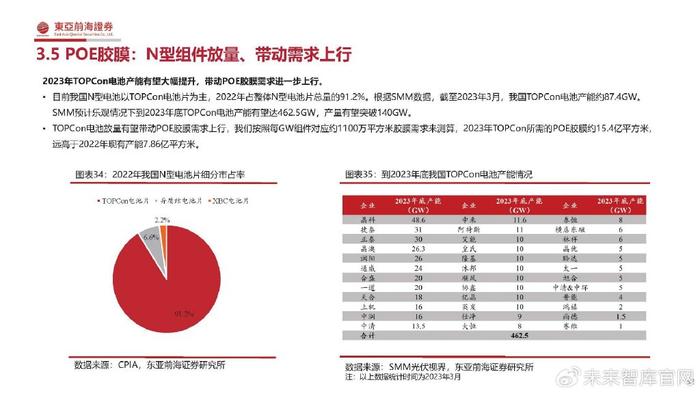

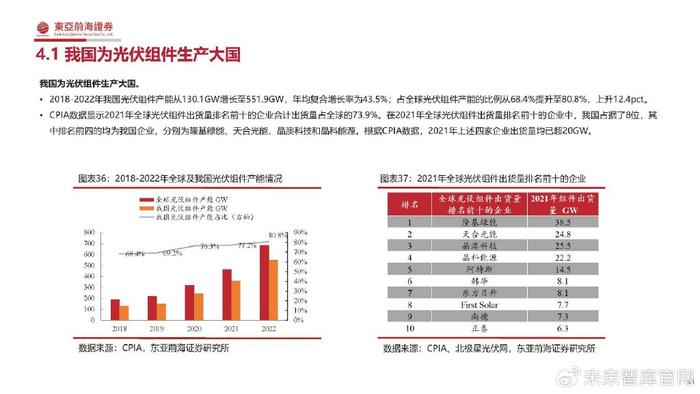

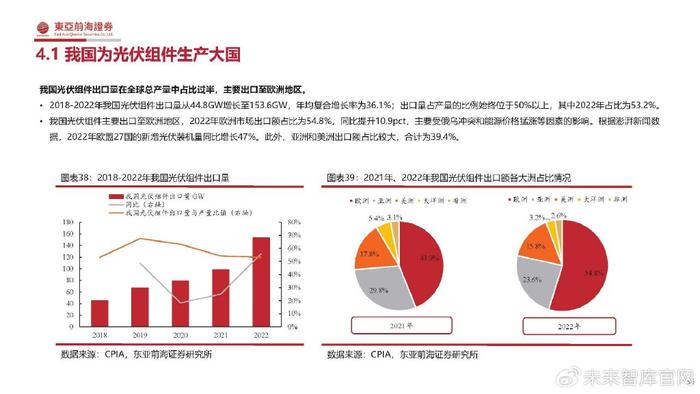

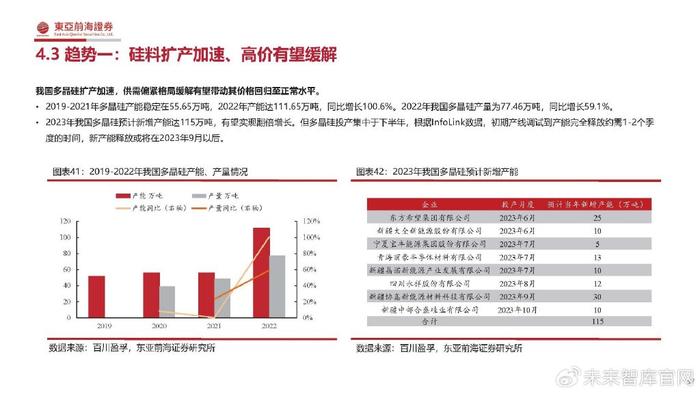

(报告出品方/作者:东亚前海证券,燕楠、曲文慧) 产业链:我国主导供给、上游依赖进口 光伏胶膜:成本占比低、影响作用大 光伏胶膜是一种用于光伏组件的内封装材料,具体的,被用于粘结电池片、背板以及光伏玻璃,透光率高且可对电池片起到保护作用。光伏胶膜以树脂为主体 材料,添加助剂后,经熔融挤出、流涎成膜制备而成。 胶膜成本占光伏组件成本约6%。虽然成本占比较低,但对组件使用寿命和发电效率起到至关重要的作用。光伏胶膜需要保证光伏组件使用寿命达25年,同时需 要使得阳光能最大限度的到达电池片,提升光伏组件的发电效率,因此是一种非常重要的光伏辅材。 产业链:位于产业链中游、上游依赖进口 光伏胶膜位于产业链中游;上游为石油化工产业,主要原料包括EVA树脂、POE树脂等;下游为光伏产业链,主要应用于光伏组件。产业链上游EVA、POE树脂 进口依赖度高,中游胶膜和下游组件全球主要产能都来源于我国。 市场格局:我国主导供给、市场规模超300亿 光伏组件产量增长带动光伏胶膜需求量提升,我们估算2022年我国胶膜市场规模超300亿元。2018-2022年,我国光伏组件产量逐年上涨,从2018年的84.3GW增长至2022年的288.7GW,年均复合增长率为36%。 根据海优新材招股说明书,按照每GW组件对应1100万平方米的胶膜面积进行测算,2018-2022年我国光伏胶膜需求量从9.3亿平方米增长至31.8亿平方米。 根据行业平均水平,假设胶膜单价按照10元/平米进行测算,我们估算2022年我国胶膜的市场规模超300亿元。 我国是全球胶膜市场供应的主导力量,行业集中度高。 目前我国胶膜厂商已成为全球胶膜生产的主导力量,2021年我国胶膜产能占全球比例超过95%。 2021年我国光伏胶膜行业的主要生产企业包括福斯特、斯威克、海优新材,市占率分别为46.3%、15.8%、14.1%,合计达76%,行业集中度较高。 粒子:供给长期受限、国产进程加速 EVA树脂:供需平衡偏紧、国产加速提升 EVA树脂是由乙烯和醋酸乙烯共聚制成,具有透明度高、化学稳定性良好、抗氧化性高、柔软性和弹性良好等特性。EVA树脂凭借良好的填料掺混性以及易于加 工成型和着色的特性,被广泛应用于各个领域。 EVA树脂中醋酸乙烯酯(VA)的含量决定了其特性与应用领域。VA含量越高,EVA树脂的性能就越接近橡胶。当VA含量位于28%-33%之间时,EVA树脂主要 用于制作太阳能电池封装胶膜。EVA树脂前两大消费领域是光伏、发泡,2023年1月消费占比分别为56.34%、12.56%。 我国EVA树脂供应能力逐步提升。产能方面,2017-2020年我国EVA产能维持在97.2万吨。伴随着国内EVA装置的陆续投产,2021年我国EVA产能增至147.2万 吨,同比增长51.4%;2022年产能达215万吨,同比增长46.1%。产量方面,2017-2022年我国EVA树脂产量从56万吨增长至167.6万吨,年均复合增长率为 24.5%。 我国EVA树脂国产化加速提升。2019-2022年我国EVA树脂进口量维持在100万吨以上,其中2022年我国EVA树脂进口量为120.2万吨,同比增长7.7%。根据百 川盈孚数据,2021年、2022年我国EVA树脂表观消费量为204万吨、270.4万吨,进口依存度分别为54.7%、44.5%,国产化进程加速。随着我国EVA树脂产能 的逐步释放,进口依存度有望进一步下降。 2022年我国光伏级EVA树脂可排年产量为104万吨。我国光伏级EVA树脂行业集中度较高,2022年CR4为76.9%。2022年我国EVA树脂总产能为215万吨/年, 以管式法生产为主,其中光伏料可排年产量为104万吨。石油和化工园区官微显示,2022年斯尔邦通过技术升级,使得其EVA连续生产能力突破装置设计产能达 到35万吨/年。 基于以下假设,我们测算2023年我国光伏级EVA树脂存在10.3万吨的供给缺口,2024年或转为供给过剩,2024/2025年供给过剩量分别为7.3/20.7万吨。 1、2023/2024/2025年我国光伏组件产量同比增速分别为40%/10%/10%; 2、每GW组件对应光伏胶膜需求量为1100万平方米;EVA胶膜渗透率呈下降趋势,EPE胶膜渗透率呈上升趋势;单平EVA胶膜克重为480g; 3、 2023年新增的EVA树脂产能于2024年才开始陆续释放光伏级EVA产量。光伏级EVA树脂生产难度较大。EVA装置投产后,先生产LDPE,之后需转产EVA树脂,待稳定产出 合格的光伏级EVA树脂需要3个月以上时间,因此2023年年底的项目到2024年才能释放产能。 POE树脂:供给依赖进口、需求持续上行 POE树脂兼具塑料和橡胶的双重优势,属于高端聚烯烃产品。POE全称为聚烯烃弹性体,是乙烯和α-烯烃(如1-丁烯、1-己烯或1-辛烯)无规共聚得到的弹性 体。由于其特殊的分子结构,POE既可以在常温下呈现出橡胶的高弹性,又能在达到一定温度时发生塑性流动。因此,POE兼具塑料和橡胶的双重优势。此外, POE具有优异的耐候性、耐臭氧和抗紫外光老化性能等。 44%POE树脂被用于制备光伏胶膜。作为单一材料使用,POE树脂可应用于光伏封装胶膜领域,2022年光伏领域占国内POE消费比例的44%,其次是汽车行业, 占比为25%。 我国POE树脂依赖于进口。2023年1-5月,我国POE进口量为37.43万吨,同比增长10.14%;从历史趋势来看,2019-2022年,我国POE进口量从16.06万吨增 长至80.22万吨,年均复合增长率为70.9%。 陶氏化学和埃克森美孚为我国最主要的POE进口企业,2017-2021年进口额在所有我国POE进口企业中合计占比维持在50%以上,2022H1占比为49.6%。 目前国内POE粒子产能规划不低于300万吨/年,但短期内无新增产能释放。其中万华化学和天津石化预计2024年开始投产。POE树脂生产壁垒较高,因此最早 2024年才会陆续有相应产能释放出来,叠加国外新增产能较少,因此中期内光伏级POE树脂供给有限。 胶膜:需求快速增长、扩产抢占市场 光伏装机增速仍处于高位 全球光伏新增装机量逐年提升,有望带动光伏胶膜需求上行。 2019-2022年全球光伏累计新增装机量从115GW增长至230GW,年均复合增长率为26%。我们预计2023年全球光伏新增装机量有望达322GW,同比增长 40%。测算如下:根据CPIA、EIA、欧洲光伏协会等的估算数据,从主要国家的情况来看,预计2023年中国、美国、欧洲光伏新增装机量的同比增速分别为 23%、56%、64%。 2021年我国光伏胶膜产能占全球的比例约九成以上,我国光伏胶膜生产企业已成为全球光伏胶膜市场的主导力量,因此全球光伏新增装机需求保持高速增长有 望带动我国胶膜出货量持续上行。 胶膜:企业加码布局、紧抓行业机遇 我们梳理主要光伏胶膜厂商情况,2022年我国POE、EVA光伏胶膜产能分别为15、30.8亿平方米,在建及拟建产能分别为17.4、17.3亿平方米。根据各公司 公告,我们整理了以下产能投放信息,实际投放节奏有望快于下表数据。 胶膜:需求增速放缓、供给维持偏紧 基于以下假设,我们测算我国EVA胶膜、 POE胶膜2023年供给过剩分别为1.5、1.6亿平,维持供需偏紧, 2024年EVA胶膜供给过剩7.5亿平、POE胶膜维持供需紧平衡。 1、2023/2024/2025年我国光伏组件产量同比增速分别为40%/10%/10%; 2、根据CPIA,假设EVA胶膜、EPE胶膜和POE胶膜2023年渗透率分别为61.6%、26.1%和12.3% ,2025年渗透率分别为46.3%、37%和15.1%。 EVA胶膜:原料价格企稳、盈利修复在即 组件开工率回升以及EVA树脂价格企稳,胶膜企业盈利能力有望修复。 2023年3-4月我国晶硅组件产量约74.1GW,同比增长92.5%。根据隆众资讯数据,2023年2月光伏组件行业产能利用率约为80%,环比提升15pct。光伏组件 行业开工率提升带动光伏胶膜需求上行,有望消耗胶膜企业在EVA价格上行时储备的多余库存。 同时2023年以来EVA树脂价格企稳,有助于企业进行盈利修复。 POE胶膜:N型组件放量、带动需求上行 2023年TOPCon电池产能有望大幅提升,带动POE胶膜需求进一步上行。 目前我国N型电池以TOPCon电池片为主,2022年占整体N型电池片总量的91.2%。根据SMM数据,截至2023年3月,我国TOPCon电池产能约87.4GW。 SMM预计乐观情况下到2023年底TOPCon电池产能有望达462.5GW,产量有望突破140GW。 TOPCon电池放量有望带动POE胶膜需求上行,我们按照每GW组件对应约1100万平方米胶膜需求来测算,2023年TOPCon所需的POE胶膜约15.4亿平方米, 远高于2022年现有产能7.86亿平方米。 趋势:硅料价格回落、盈利有望修复 我国为光伏组件生产大国 我国为光伏组件生产大国。 2018-2022年我国光伏组件产能从130.1GW增长至551.9GW,年均复合增长率为43.5%;占全球光伏组件产能的比例从68.4%提升至80.8%,上升12.4pct。 CPIA数据显示2021年全球光伏组件出货量排名前十的企业合计出货量占全球的73.9%。在2021年全球光伏组件出货量排名前十的企业中,我国占据了8位,其 中排名前四的均为我国企业,分别为隆基绿能、天合光能、晶澳科技和晶科能源。根据CPIA数据,2021年上述四家企业出货量均已超20GW。 我国光伏组件出口量在全球总产量中占比过半,主要出口至欧洲地区。 2018-2022年我国光伏组件出口量从44.8GW增长至153.6GW,年均复合增长率为36.1%;出口量占产量的比例始终位于50%以上,其中2022年占比为53.2%。 我国光伏组件主要出口至欧洲地区,2022年欧洲市场出口额占比为54.8%,同比提升10.9pct,主要受俄乌冲突和能源价格猛涨等因素的影响。根据澎湃新闻数 据,2022年欧盟27国的新增光伏装机量同比增长47%。此外,亚洲和美洲出口额占比较大,合计为39.4%。 硅料成本占比高、挤压胶膜利润 硅料成本约占光伏组件成本的23.6%。电池片成本约占光伏组件成本的65%,硅片成本约占电池片成本的66%,硅料成本约占硅片成本的55%,得出硅料成本 约占光伏组件总成本的23.6%。 光伏产业链存在价值分配不平衡的问题。由于硅料占光伏组件成本较高,且议价能力较强,2021年以来硅料价格上涨对如胶膜等其他辅材的盈利有一定挤压作 用,产业链利润向硅料严重倾斜。 趋势一:硅料扩产加速、高价有望缓解 我国多晶硅扩产加速,供需偏紧格局缓解有望带动其价格回归至正常水平。 2019-2021年多晶硅产能稳定在55.65万吨,2022年产能达111.65万吨,同比增长100.6%。2022年我国多晶硅产量为77.46万吨,同比增长59.1%。 2023年我国多晶硅预计新增产能达115万吨,有望实现翻倍增长。但多晶硅投产集中于下半年,根据InfoLink数据,初期产线调试到产能完全释放约需1-2个季 度的时间,新产能释放或将在2023年9月以后。 趋势二:光伏胶膜需求或发生结构性变化 我国POE胶膜和EPE胶膜市占率稳步提升,光伏胶膜需求发生结构性变化。 近年来,双面组件发电性能获得下游应用市场认可,我国市占率逐步提升,从2019年的14%增长至40.4%,提升26.4pct。同时,2022年我国N型电池片市占率 为9.1%,同比增长6.1pct。双面组件及N型组件对光伏封装胶膜提出了更高的要求,带动POE胶膜和EPE胶膜市占率提升。 据CPIA ,2022年我国POE胶膜和EPE胶膜市占率合计为35.6%,同比提升12.5pct,预计在2025年将提升至52.1%。我国透明EVA胶膜市占率逐年降低,从 2020年的56.7%下降至2022年的41.9%,下降14.8pct,预计在2025年将下降至28%。 报告节选: (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】

今日新闻 |

推荐新闻 |