原创●税局明确了!购买预付卡取得发票,到底能不能税前扣除? |

您所在的位置:网站首页 › 充值卡充值话费怎么开发票 › 原创●税局明确了!购买预付卡取得发票,到底能不能税前扣除? |

原创●税局明确了!购买预付卡取得发票,到底能不能税前扣除?

|

你好!请问,公司购买预付卡用于公司业务,在还未使用的情况下,可否直接凭取得的不征税发票做税前列支? 福建省税务局对该提问作出如下答复:

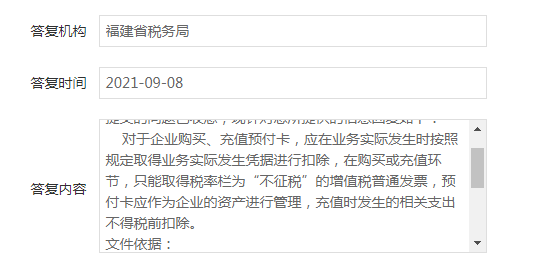

国家税务总局福建省12366纳税服务中心答复:您好!您提交的问题已收悉,现针对您所提供的信息回复如下:对于企业购买、充值预付卡,应在业务实际发生时按照规定取得业务实际发生凭据进行扣除,在购买或充值环节,只能取得税率栏为“不征税”的增值税普通发票,预付卡应作为企业的资产进行管理,充值时发生的相关支出不得税前扣除。 文件依据:根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)规定:“第八条 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。” 感谢您的咨询!上述回复仅供参考,具体以法律法规和法律法规授权主管税务机关作出的相关规定为准。若您对此仍有疑问,请联系福建税务12366或主管税务机关。 小新在上述税局回复的基础上进行了更深入的思考。 首先,对于销售方来说充值一般就是预存款,这个时候销售方因为尚未发生增值税应税行为,自然就无需开具发票,应该开个收据就行了。 因为《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)中增加6“未发生销售行为的不征税项目”,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形。按照此规定销售方收取预存款时,如果付款方要求开具发票,可以开具项目编码为6开头的预付卡销售税率为“不征税”的增值税普通发票,这张发票实际就相当于一张收款收据。 销售方开这种发票时无需申报缴纳增值税,只有在实际提供增值税应税服务后才需要申报缴纳增值税。 这时有小伙伴可能会问,预付卡发票税率栏应为“不征税”,那文章开头的发票为什么税率栏是*呢?是不是开错了? 其实是没错的,这种情况比较特殊,主要是电信公司提供电信服务,由于[基础电信服务]和[增值电信服务]适用税率不同,国家税务总局特许营运商对电子发票不做价税分离,导致发票系统只能打印*,但不影响接收方使用。所以是电信公司的开票系统比较特殊,并不是开错了。 其次,对于购买方来说,企业购买预付卡的支出,实质上并不是一种真正意义上的可以记入利润表的费用化支出,它是从现金转化成了另一种形式的货币资金,即从资产负债表中的现金转变为其他应收款,只是资产类别的转换。预付卡只要没有实际使用或作为福利发放给员工或赠送给客户,它就仍然属于企业的一项资产。所以在购买环节,不符合企业所得税第八条的扣除原则,不应该税前扣除。只有在实际使用流出企业之后,才由一种资产变为一项管理费用。 最后,在我们工作中除了上面的电话充值卡以外,比较常见的还有超市购物卡、加油卡、ETC卡等。那么当我们办理购买这几种预付卡业务时有哪些异同?应该何时开发票,开何种发票,增值税能否抵扣,所得税如何税前扣除,如何进行账务处理?小新将对这些问题逐一进行梳理,更多精彩内容,且听下回分解!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |