中基协《基金增值税核算估值参考意见》及相关释义 |

您所在的位置:网站首页 › 债券的差价收入怎么算的 › 中基协《基金增值税核算估值参考意见》及相关释义 |

中基协《基金增值税核算估值参考意见》及相关释义

|

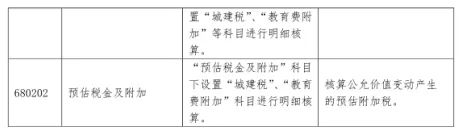

(四)基金采用简易计税方法,按照3%的征收率缴纳增值税。简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。 (五)基金管理人可以综合评估监管合规、基金估值、资金清算等因素决定合并或分别申报缴纳增值税,并根据中国证监会有关基金报表列报和信息披露的规定,披露增值税相关信息。 (六)税收政策调整与本意见不一致的,以税收政策为准,导致基金实际缴纳税金与基金按照本参考意见进行核算估值的应交税金产生差异的,不属于估值差错,基金原则上在相关税金调整确定时进行相应的估值调整。 二、计税项目 (一)贷款服务 基金将资金贷与他人使用而取得的具有保本性质的利息收入,按贷款服务缴纳增值税。 基金持有的各类存款取得的利息收入不征收增值税,持有国债、地方政府债、央行票据、政策性金融债券、金融债券、同业存单取得的利息收入免征增值税。 基金与金融机构发生的质押式和买断式买入返售取得的利息收入免征增值税,其中包括以中国证券登记结算有限公司为中央对手方的买入返售取得的利息收入。 (二)金融商品转让 基金转让有价证券、非货物期货和其他金融商品所有权产生的差价收入,按金融商品转让缴纳增值税。 基金买卖股票、债券(见注1)的差价收入免征增值税。 基金通过黄金交易所买卖黄金合约,未发生实物交割的,其差价收入免征增值税。 金融商品还本兑付、债券回售、债转股等行为,不属于金融商品转让,不征收增值税。 在相关税收法规明确前,暂不对基金转让、赎回证券投资基金计提增值税。 转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。 注1:债券,是指依法在境内外合法交易场所发行的、按约定还本付息的有价证券;包括国债、地方政府债、央行票据、政策性金融债券、金融债券、政策性银行债、企业债、公司债、中期票据、短期融资券、超短期融资券、非公开定向债务融资工具、可转债、可交换债、中小企业私募债、证券公司短期债、资产支持证券(优先级、中间级)、同业存单等。 (三)执行日前估值增值 基金设置备查表,按单只证券计算2017年12月31日年末市价高于实际买入价的股票、债券(不包括采用摊余成本法核算的债券)、基金、非货物期货的实施日期初待抵扣增值额(见注2)。2018年起每个估值日按先进先出计算卖出备查表内证券对应的转出待抵扣增值额,当月转出待抵扣增值额抵减当月累计应税差价收入,计算当月应交增值税。上述操作待备查表内证券全部卖出后结束。 注2:不包括差价收入免征增值税的证券。 (四)执行日后估值增值 基金管理人应当综合评估实施成本、净值准确性和波动性、对投资者的影响等因素,对应税金融商品的估值增值计提预估增值税。若评估预估增值税对基金资产净值不产生重大影响,可与托管人协商一致,不进行预估增值税。 基金持有转让差价应税金融商品的估值增值,按金融商品转让计提预估增值税。基金持有的证券投资基金视为在终止确认时采用赎回的交易方式,产生的估值增值不计提预估增值税。 三、会计科目设置

注3:建立备查簿登记截至每日日终当年累计应税差价收入和当年累计待抵扣金融商品转让负差。 四、主要账务处理 (一)贷款服务 1、计算原则 基金持有债券取得的应税利息收入按日计提增值税,计税基数为债券持有期间(含到期)确认的应税利息收入。 应交增值税计算公式为:当日应交增值税=ROUND(当日利息收入科目的贷方发生额÷(1+征收率),2)×征收率。 2、会计凭证 借:利息收入 贷:应交税费-应交增值税-贷款服务 (二)金融商品转让 1、计算原则 基金转让金融商品产生的应税差价收入在差价收入确认日日终汇总一笔计提增值税。应交增值税计算公式为:当日应交增值税=MAX(ROUND(当期累计应税差价收入÷(1+征收率),2)×征收率,0)-当期期初至上一日“应交税费-应交增值税-金融商品转让”科目贷方累计发生额。 当期累计应税差价收入=本纳税期间转让金融商品产生的应税差价收入-上一纳税期结转的应税金融商品转让负差-本纳税期间转出待抵扣的增值额。 2、会计凭证 借:投资收益-差价收入增值税抵减 贷:应交税费-应交增值税-金融商品转让 当日应交增值税若为正数,计入“应交税费-应交增值税-金融商品转让”科目贷方;若为负数,计入“应交税费-应交增值税-金融商品转让”科目的贷方红字。 (三)汇总计提附加税 1、计算原则 基金按日汇总计算应交附加税。计算公式为:当日应交附加税=当期期初至当日日终“应交税费-应交增值税”贷方累计发生额×附加税率-当期期初至上一日日终“应交税费-附加税”科目贷方累计发生额。 2、会计凭证 借:税金及附加 贷:应交税费-附加税 (四)金融商品估值增值 1、计算原则 基金持有转让差价应税金融商品产生的估值增值在估值确认日日终汇总一笔计提预估增值税。 预估增值税计算公式为:当日预估增值税=MAX{〔当期累计应税估值增值-实施日剩余待抵扣增值额+MIN(当期累计应税差价收入,0)〕÷(1+征收率)×征收率,0}-估值日上一日“应交税费-预估增值税”科目贷方余额。 2、会计凭证 借:公允价值变动损益-预估增值税抵减 贷:应交税费-预估增值税 当日预估增值税若为正数,计入“应交税费-预估增值税”科目贷方;若为负数,计入“应交税费-预估增值税”科目的贷方红字。 (五)汇总计提预估附加税 1、计算原则 基金按日汇总计算应交附加税。计算公式为:当日预估附加税=当期期初至当日日终“应交税费-预估增值税”贷方累计发生额×附加税率-当期期初至上一日日终“应交税费-预估附加税”科目贷方累计发生额。 2、会计凭证 借:预估税金及附加 贷:应交税费-预估附加税 主要参考税收文件: 1、《关于黄金税收政策问题的通知》(〔2002〕142 号) 2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 3、《关于进一步明确全面推开营改增试点金融业有关政策的通知》(财税〔2016〕46号) 4、《关于金融机构同业往来等增值税政策的补充通知》(财税〔2016〕70号) 5、《关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140号) 6、《关于资管产品增值税政策有关问题的补充通知》(财税〔2017〕2号) 7、《关于资管产品增值税有关问题的通知》(财税〔2017〕56号) 8、《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号) 中基协《证券投资基金增值税核算估值参考意见》释义,重点介绍了意见起草的背景、目的、定位,然后解释了一些原先待明确的内容和概念,这里就不赘述了。 来源:基金业协会 END 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |