公司债上市、挂牌有何新变化? |

您所在的位置:网站首页 › 债券发行与上市的区别 › 公司债上市、挂牌有何新变化? |

公司债上市、挂牌有何新变化?

|

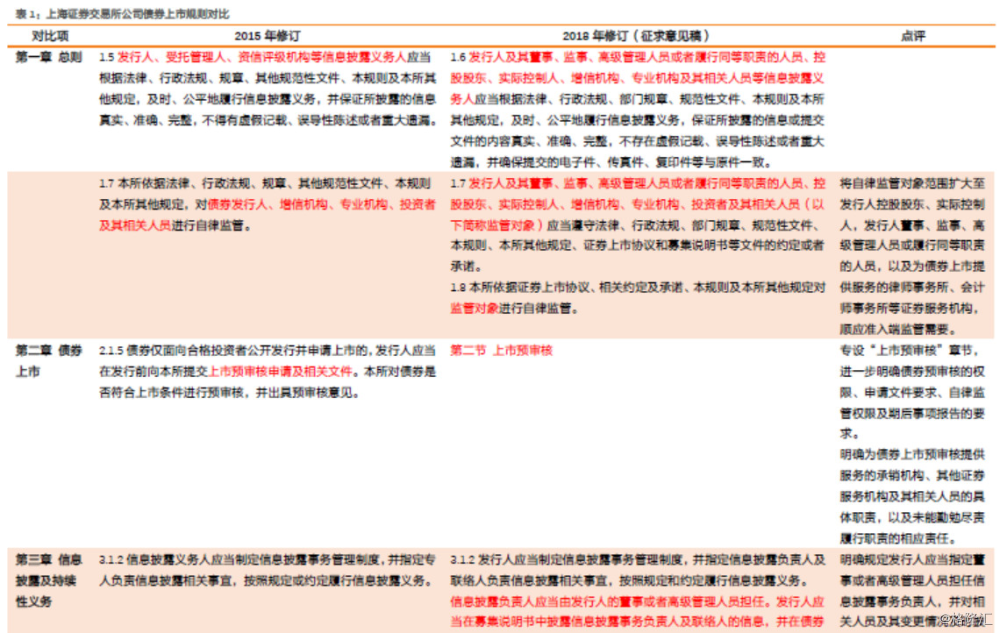

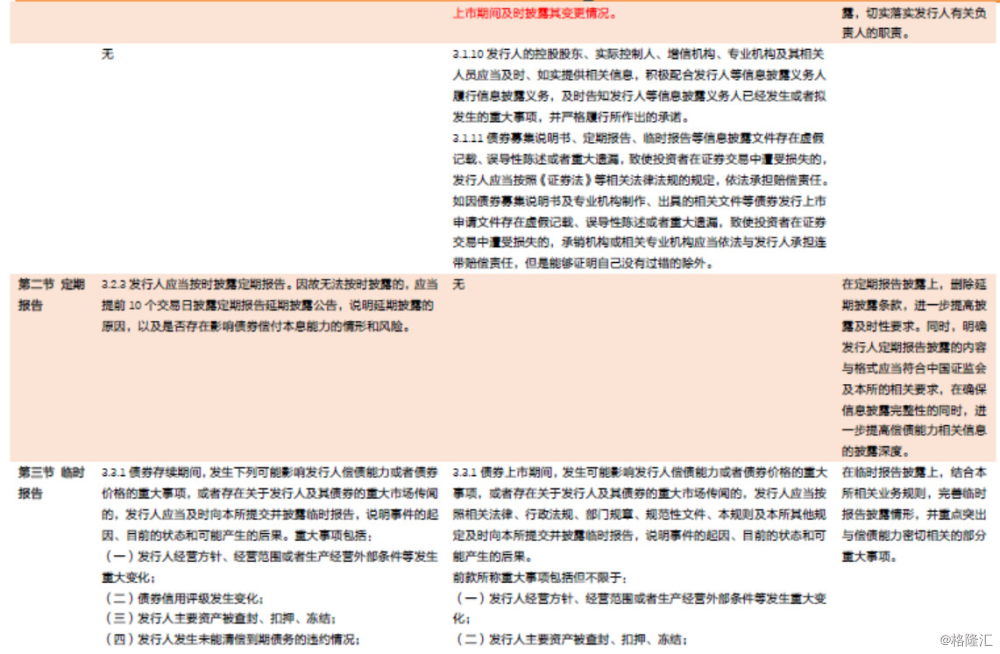

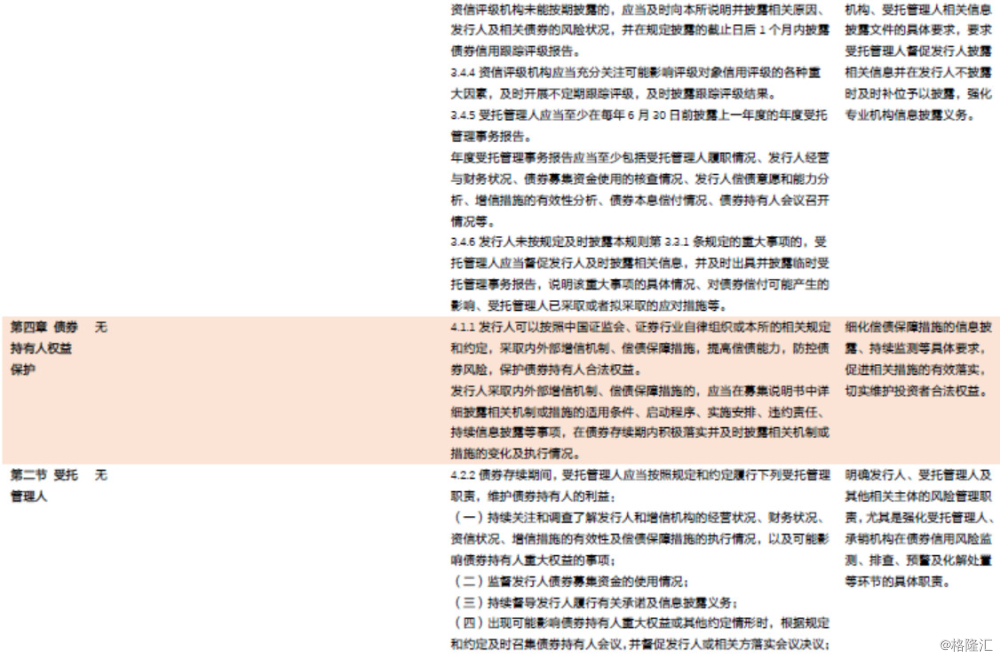

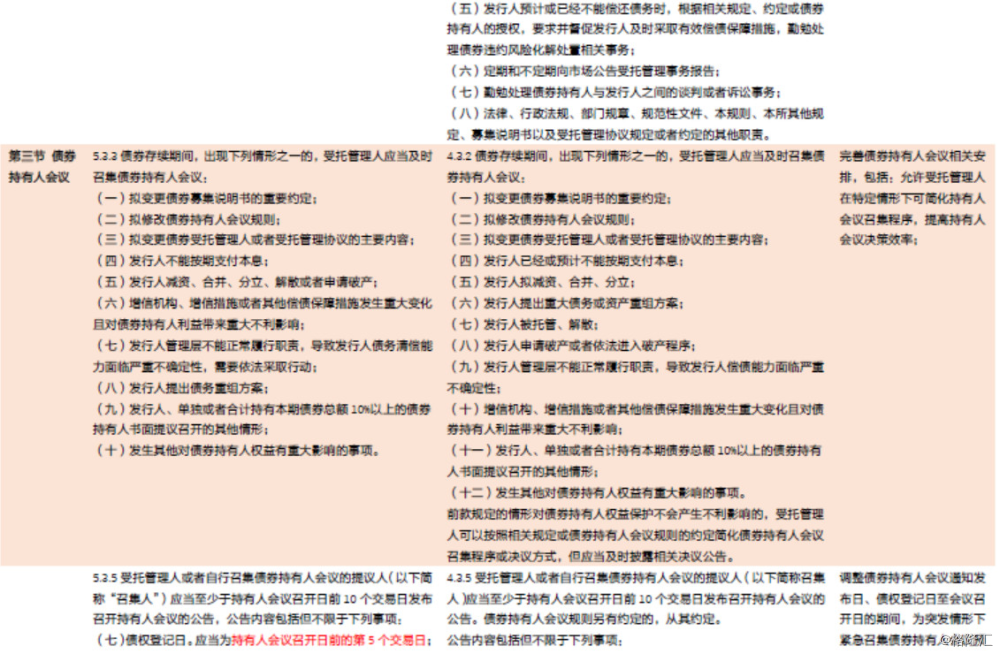

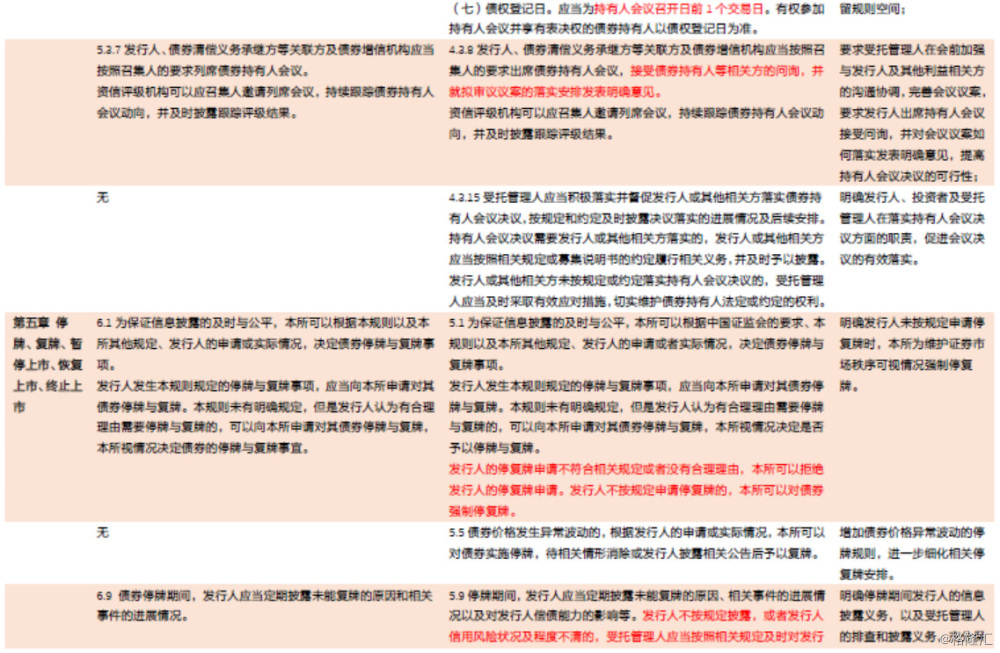

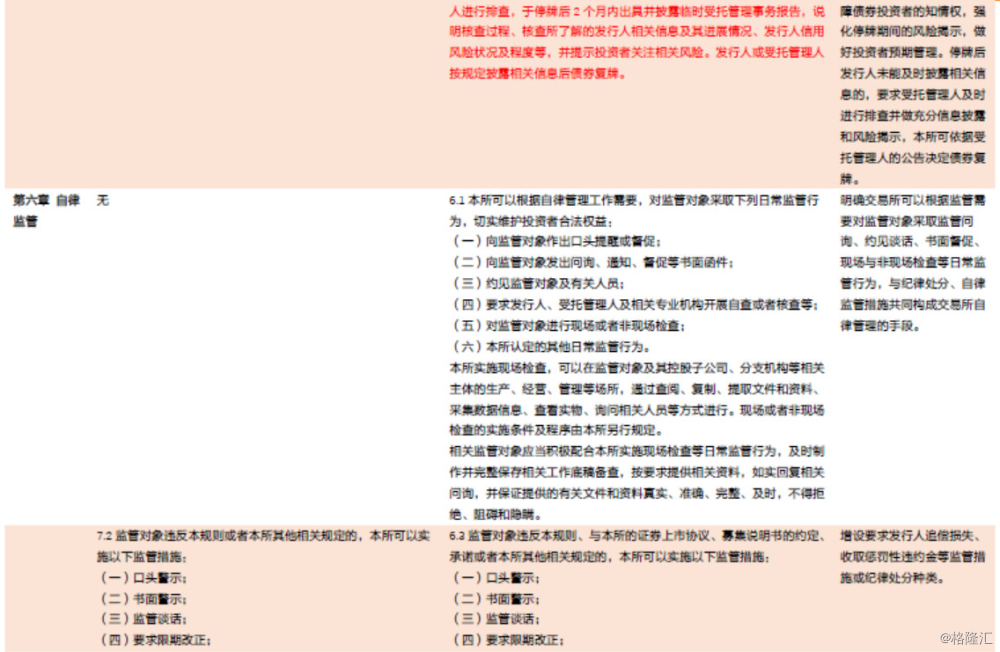

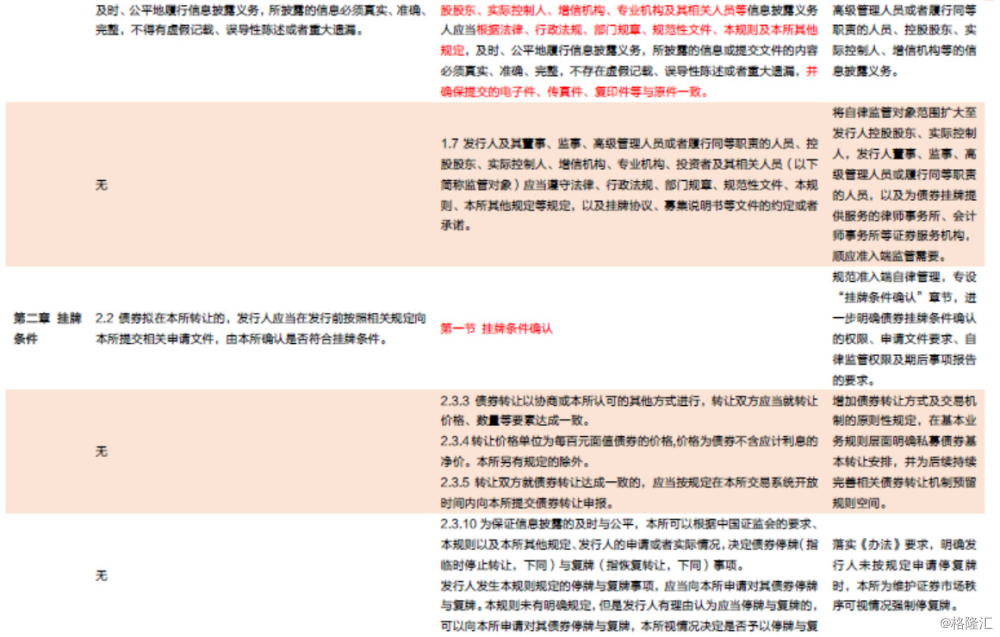

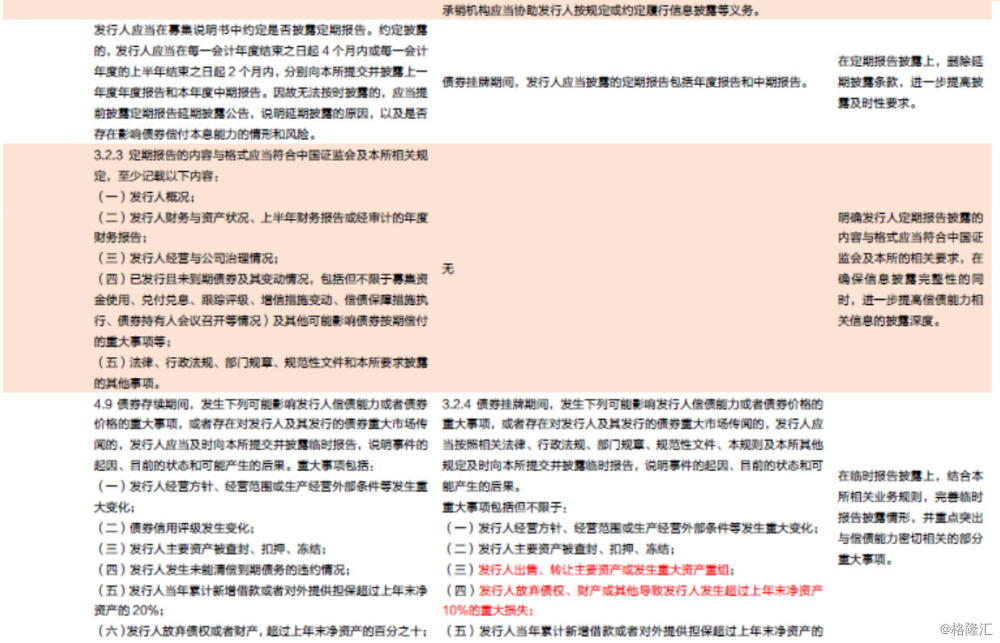

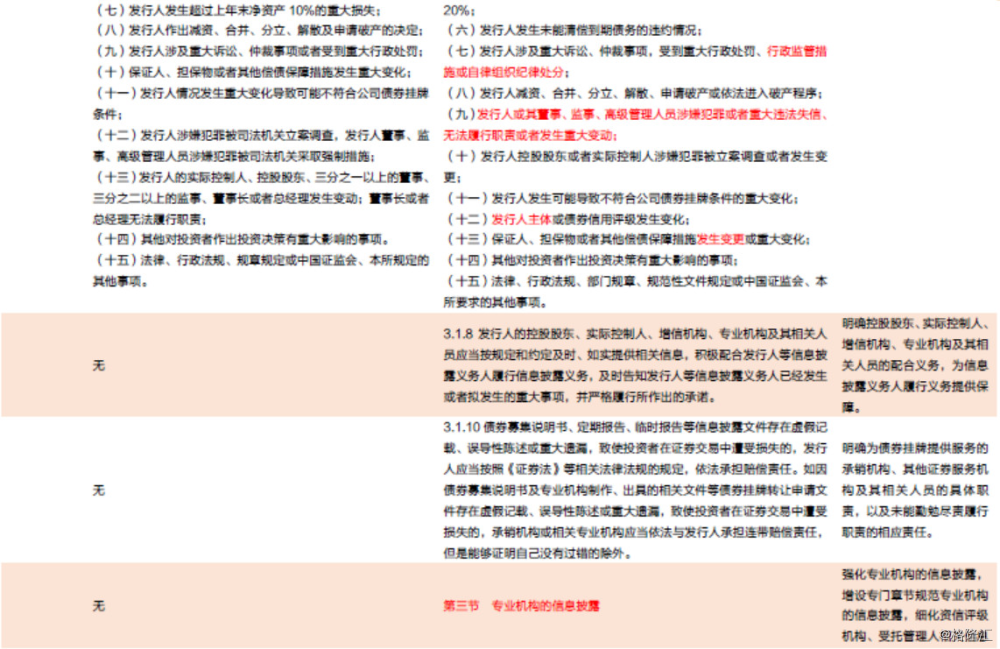

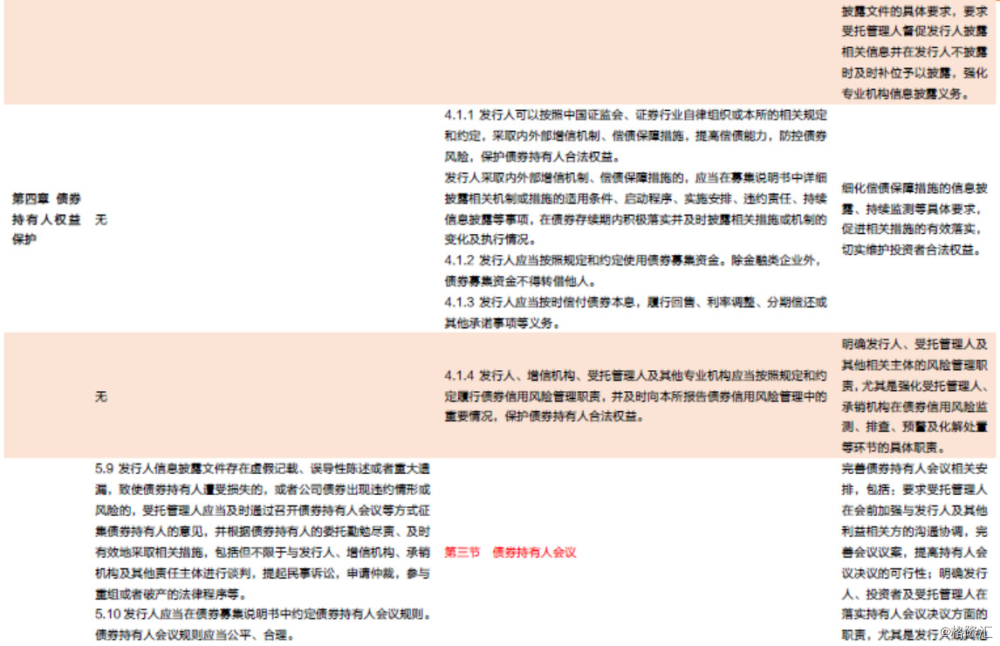

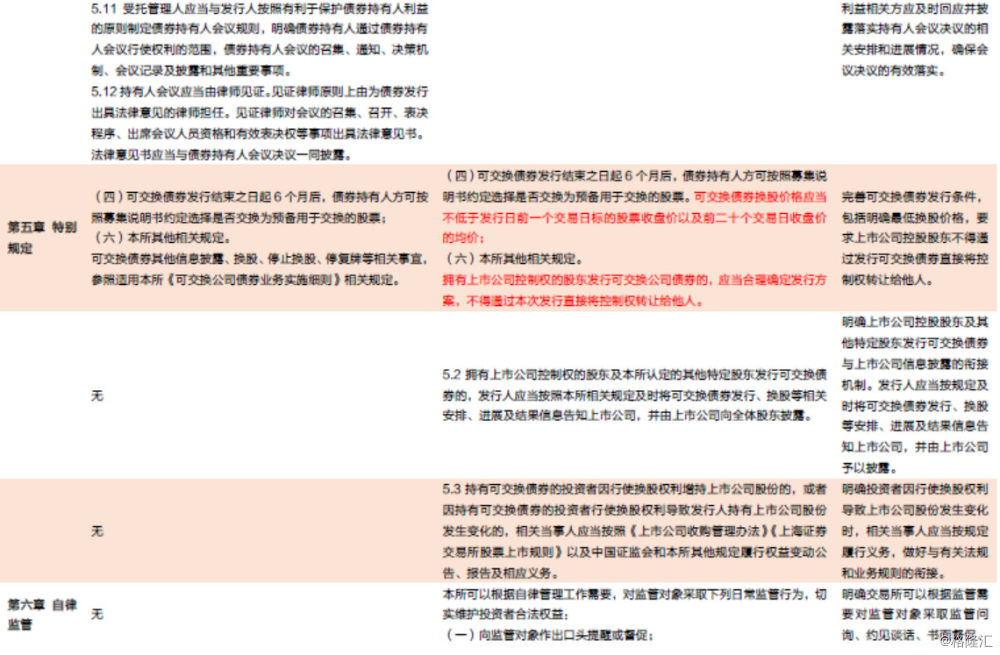

修订后的《上市规则》将更好地适应债券市场风险防控的需求,形成更加完备的债券市场自律管理规则体系。 《上海证券交易所非公开发行公司债券挂牌转让规则(2018年修订)(征求意见稿)》点评 相较于《暂行办法》,《挂牌转让规则(2018年修订)》主要修订内容涉及债券挂牌条件确认、信息披露、中介机构职责、投资者权益保护、停复牌、自律管理、可交换债券等多个方面。 (1)规范准入端自律管理 落实“申报即纳入监管”的理念,强化债券准入端监管,规范债券市场全流程管理,并将自律监管对象范围扩大至发行人控股股东、实际控制人,发行人董事、监事、高级管理人员或履行同等职责的人员,以及为债券上市提供服务的律师事务所、会计师事务所等证券服务机构。 (2)强化债券信息披露监管 明确规定发行人应当指定董事或者高级管理人员担任信息披露事务负责人;在定期报告披露上,删除延期披露条款,进一步提高披露及时性要求。特别是明确了发行人定期报告披露的内容与格式应当符合中国证监会及交易所的相关要求,在确保信息披露完整性的同时,进一步提高偿债能力相关信息的披露深度。在临时报告披露上,结合相关业务规则,完善临时报告披露情形,并重点突出与偿债能力密切相关的部分重大事项。 (3)强化中介机构主体责任 进一步落实中介机构主体责任,提高执业质量。规范和强化了专业机构的信息披露,细化资信评级机构、受托管理人相关信息披露文件的具体要求,要求受托管理人督促发行人披露相关信息并在发行人不披露时及时补位予以披露。 (4)强化投资者权益保护机制安排 为进一步夯实投资者权益保护,结合近期风险化解处置相关经验和做法,此次修订细化了偿债保障措施的信息披露、持续监测等具体要求,明确发行人、受托管理人及其他相关主体的风险管理职责,尤其是强化受托管理人、承销机构在债券信用风险监测、排查、预警及化解处置等环节的具体职责;完善了债券持有人会议相关安排。修订后的《挂牌转让规则(2018年修订)》允许受托管理人在特定情形下可简化持有人会议召集程序,提高持有人会议决策效率;调整债券持有人会议通知发布日、债权登记日至会议召开日的期间,为突发情形下紧急召集债券持有人会议预留规则空间。 (5)完善债券转让相关规范 进一步规范私募公司债券的转让行为,增加债券转让方式及交易机制的原则性规定,在基本业务规则层面明确私募债券基本转让安排,并为后续持续完善相关债券转让机制预留规则空间。为避免债券长期停牌限制投资者交易,修订后的《挂牌转让规则(2018年修订)》进一步规范了债券停复牌制度,明确发行人未按规定申请停复牌时,交易所为维护证券市场秩序可视情况强制停复牌;明确停牌期间发行人的信息披露义务,以及受托管理人的排查和披露义务,充分保障债券投资者的知情权;增加债券价格异常波动的停牌规则,进一步细化相关停复牌安排。 (6)规范可交换债券发行及存续期管理 在本次修订中,完善了可交换债券发行条件,包括明确最低换股价格,要求上市公司控股股东不得通过发行可交换债券直接将控制权转让给他人;明确了上市公司控股股东及其他特定股东发行可交换债券与上市公司信息披露的衔接机制。发行人应当按规定及时将可交换债券发行、换股等安排、进展及结果信息告知上市公司,并由上市公司予以披露;明确投资者因行使换股权利导致上市公司股份发生变化时,相关当事人应当按规定履行义务。 (7)健全交易所自律监管体系 此外,本次修订还进一步强化了交易所的一线监管职能,明确交易所可以根据监管需要对监管对象采取监管问询、约见谈话、书面督促、现场与非现场检查等日常监管行为,与纪律处分、自律监管措施共同构成交易所自律管理的手段;增设要求发行人追偿损失、收取惩罚性违约金等监管措施或纪律处分种类。 随着债券市场内外部环境发生较大变化,上交所对《暂行办法》根据市场发展及监管实践进行修订完善。修订后的《挂牌转让规则(2018年修订)》将更好地适应债券市场风险防控的需求,保障债券自律管理有序开展,形成更加完备的债券市场自律管理规则体系。 对债券市场的影响 1. 强化债券投资者保护制度安排 本次修订根据监管实践对债券信息披露、挂牌转让、持有人会议及中介机构履职等做出相应完善,强化债券投资者权益保护相关制度安排,更好地适应债券市场风险防控需要。在定期报告披露上,删除延期披露条款,进一步提高披露及时性要求。同时,明确发行人定期报告披露的内容与格式应当符合中国证监会及上交所的相关要求,在确保信息披露完整性的同时,进一步提高偿债能力相关信息的披露深度。 明确停牌期间发行人的信息披露义务,以及受托管理人的排查和披露义务,充分保障债券投资者的知情权,强化停牌期间的风险揭示,做好投资者预期管理。停牌后发行人未能及时披露相关信息的,要求受托管理人及时进行排查并做充分信息披露和风险揭示,上交所可依据受托管理人的公告决定债券复牌。 细化偿债保障措施的信息披露、持续监测等具体要求,促进相关措施的有效落实,切实维护投资者合法权益。 2. 强调发行主体的自律要求 此次修订丰富了自律管理的对象、事项及手段,以更好服务日益精细化、专业化的自律管理需要。将自律监管对象范围扩大至发行人控股股东、实际控制人,发行人董事、监事、高级管理人员或履行同等职责的人员,以及提供服务的律师事务所、会计师事务所等证券服务机构,顺应准入端监管需要。明确规定发行人应当指定董事或者高级管理人员担任信息披露事务负责人,并对相关人员及其变更情况及时披露,切实落实发行人有关负责人的职责。明确控股股东、实际控制人、增信机构、专业机构及其相关人员的配合义务,为信息披露义务人履行义务提供保障。进一步强调发行主体的自律要求,保证公司信息的透明化,加强投资者的风险识别意识,推进“风险买者自负”。 3. 强化专业机构信息披露义务 本次修订意见强化了专业机构的信息披露,增设专门章节规范专业机构的信息披露,细化资信评级机构、受托管理人相关信息披露文件的具体要求,要求受托管理人督促发行人披露相关信息并在发行人不披露时及时补位予以披露,强化专业机构信息披露义务。明确发行人、受托管理人及其他相关主体的风险管理职责,尤其是强化受托管理人、承销机构在债券信用风险监测、排查、预警及化解处置等环节的具体职责。督促专业机构在信息披露上更好的为债券市场服务。 4. 细化相关暂停交易和停复牌安排 交易所关于债券交易的规定主要有三种:暂停上市、临时停牌、停牌。 关于暂停上市的规定:公司有下列情形之一的,由交易所决定暂停其公司债券上市交易:1、有重大违法行为;2、公司情况发生重大变化不符合债券上市条件;3、募集资金未按核准用途使用;4、未按募集说明书履行义务;5、公司最近两年连续亏损。 关于临时停牌的规定:临时停牌主要是对盘中价格异常波动的情况,比如上交所规定“无价格涨跌幅限制的其他债券(国债、政策性金融债和地方政府债除外)盘中交易价格较前收盘价首次上涨或下跌超过20%、单次上涨或下跌超过30%的”或“涉嫌存在违法违规交易行为,且可能对交易价格产生严重影响或者严重误导其他投资者的”,可根据市场需要实时盘中临时停牌,首次盘中临时停牌时间持续时间为30分钟。 关于停牌的规定:企业如果“信用评级发生重大变化、对还本付息有重大影响、对债券交易价格有重大影响、对持有人理由有重大影响”,由发行人申请停牌或者交易所实施停牌。停牌后的复牌一般由发行人向交易所申请,交易所决定是否允许复牌。 本次交易所公布的《上市规则(2018年修订)》和《挂牌转让规则(2018年修订)》明确发行人未按规定申请停复牌时,交易所为维护证券市场秩序可视情况强制停复牌。发行人的停复牌申请不符合相关规定或者没有合理理由,交易所可以拒绝发行人的停复牌申请。发行人不按规定申请停复牌的,交易所可以对债券强制停复牌。 增加债券价格异常波动的停牌规则,进一步细化相关停复牌安排。债券价格发生异常波动的,根据发行人的申请或实际情况,交易所可以对债券实施停牌,待相关情形消除或发行人披露相关公告后予以复牌。 本次修订增强了交易所对于债券暂停上市和停牌相关管理的主动性,加强了交易所在突发事件后的流动性安排,维护证券市场秩序。 附录

风险提示 政策风险,信用风险 报告来源:天风证券研究所固收团队 报告发布时间:2018/5/28返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |