兴证固收:国债与国开 |

您所在的位置:网站首页 › 债券利差是什么意思呀怎么算 › 兴证固收:国债与国开 |

兴证固收:国债与国开

|

一、“隐含税率”可能的上限 从银行“资产配置价值”的角度而言,国债属于免税品种(增值税和所得税均免),国开虽免增值税但不免所得税,因此,按照“净收益”相等原则,国债和国开之间应该存在如下等式关系:

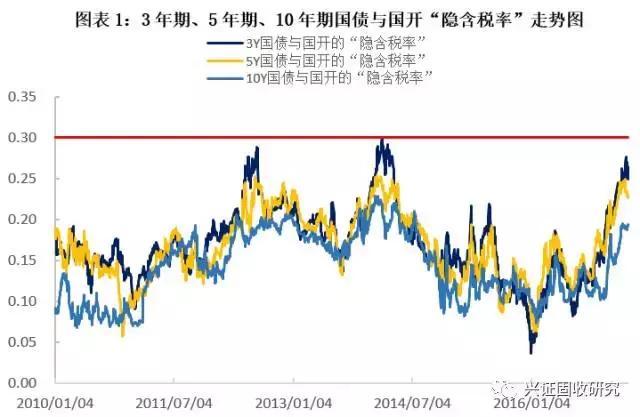

因此,“隐含税率”可以用如下等式表示: 在常规25%所得税率假设下,隐含税率的上限值可能在1-(1-6.3%)(1-25%),即30%左右。这里之所以把30%作为隐含税率可能的上限值,是因为我们没有考虑银行在配置国债方面的“义务性”以及银行配置国开可能存在“一级市场拿不够量”等情况。同时,市场不同机构持有国开债的纳税条件也不尽相同,如公募票息的增值税和所得税双免。因此,从这个角度讲,隐含税率的变化可能正是不同市场机构持仓结构变化的反映。从历史数据看,10年期国债与国开的隐含税率极限值在23%左右,5年期隐含税率极限值在25%左右,3年期隐含税率极限值恰好在30%左右。

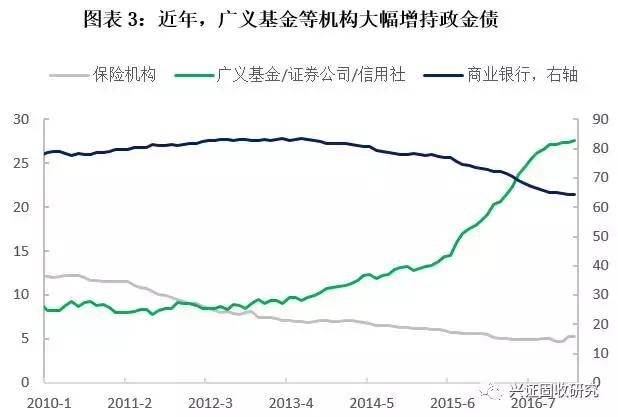

二、“隐含税率”到底“隐含”了什么 托管数据显示,国债70%以上被银行和保险等配置型机构持有,国开虽然大部分也被银行持有,但广义基金等机构的持有比例在近年出现了快速上升,而且国开还比较频繁地被公募、券商等机构用来做交易。因此,国债的“配置属性”较强,国开的“交易属性”较强。

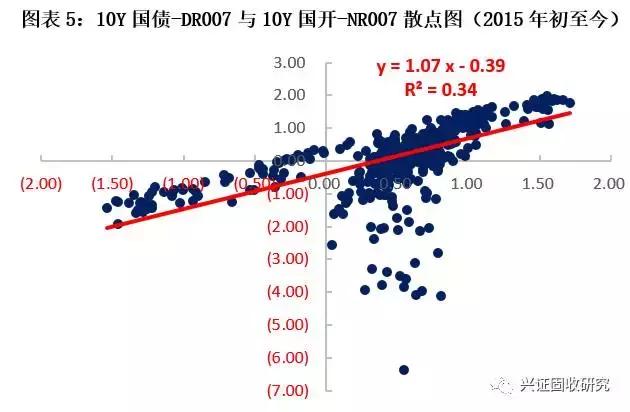

既然国债属于“配置品种”,国开属于“交易品种”,那么二者的“定价基础”可能存在较大的差异性。对配置品种而言,银行可能更多地关注“银行自身的资金面”情况,如DR007的变动可能会对国债收益率产生重要影响;对交易品种而言,广义基金等机构则需要对“非银面临的资金面”进行关注,如“非银资金利率(以下用NR007表示,计算方法为:以DR与R的每日成交量为权重进行逆推计算)”的变动可能是决定国开收益率至关重要的因素。事实情况如何呢?图表4和图表5分别给出了2015年1月1日至今的10Y国债减去DR007后的“国债净收益率”与10Y国开减去NR007后的“国开净收益率”的走势对比图和相关系数图。可以看到,二者之间不仅存在较好的趋势变化一致性,而且在数量上也存在一定的相关性。

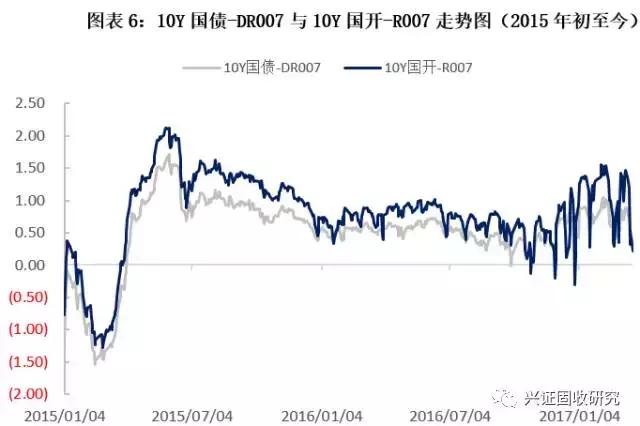

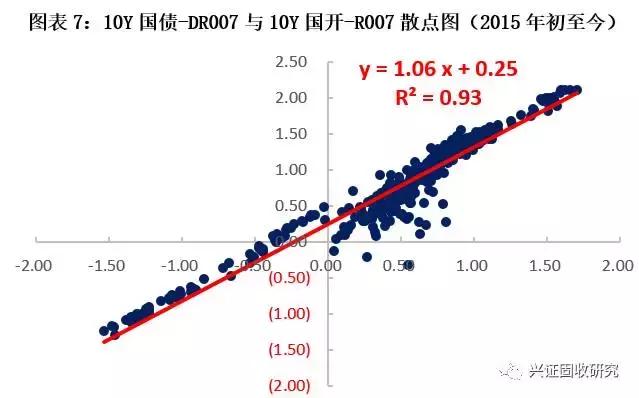

但是,图表5显示,“10Y国债-DR007”与“10Y国开-NR007”的相关系数较低(R2=0.34),这说明我们选择的变量可能并非非常有效。这里除了在计算NR过程中可能产生偏误之外,更重要的原因可能是NR并不能较好地反映非银机构的交易决策。事实上,广义基金等机构在交易国开时不仅需要紧盯“非银资金利率”,还需要对银行之间的资金利率变化保持高度关注,毕竟后者是前者的“活水源头”,DR的变化不仅会显著地影响到非银资金利率,而且非银投资者还可以通过观察DR的变化来对非银资金利率进行前瞻性预期。因此,DR和NR可能都是影响国开收益率的重要变量,也就是说,国开债很可能会直接对R作出较好反映。图表6和图表7分别给出了“10Y国债-DR007”与“10Y国开-R007”的时序走势图和相关系数图,图表6显示二者之间存在非常高的趋势变化一致性,图表7显示二者的相关系数高达93%。图表6和图表7显著优于图表4和图表5。

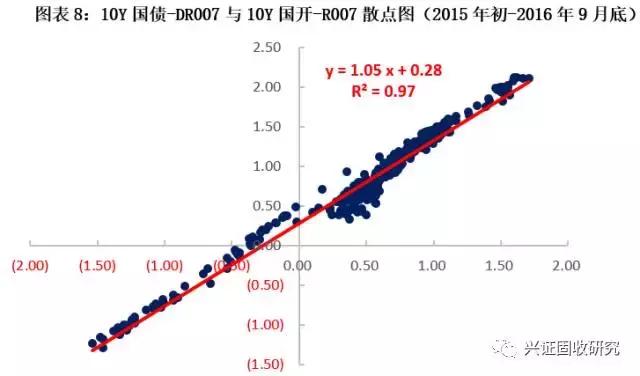

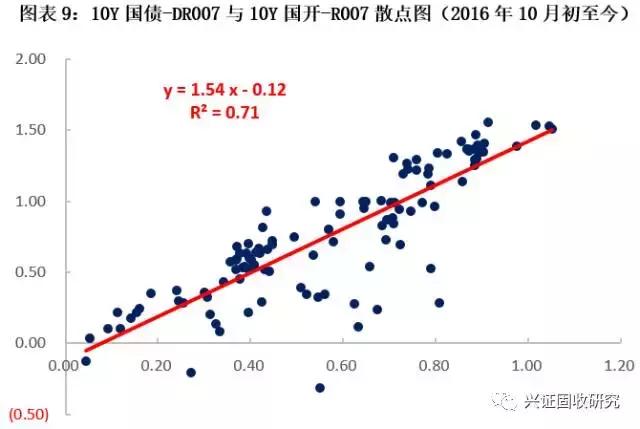

虽然图表7显示了“10Y国债-DR007”与“10Y国开-R007”之间存在高度相关性,但在第一象限仍有不少“散点”明显偏离了回归线,仔细观察可以发现,这些“偏离度较多的点”主要发生在2016年10月之后。如果我们把2016年10月之后的数据进行“剔除处理”,即把图表7的样本范围从2015年1月1日-2017年3月20日“调整”至2015年1月1日-2016年9月30日,可以发现,“10Y国债-DR007”与“10Y国开-R007”之间的相关系数也由先前的93%大幅提升至97%,而且拟合线两侧的散点数量相对差异比图表5明显减小。

那么,我们需要关注的问题是:为什么2016年10月后,“10Y国债-DR007”与“10Y国开-R007”之间的相关性会显著下降? 从时点上看,2016年10月正是央行开启本轮金融去杠杆的加速点,这表现为2016年10月后,央行逐渐加大了14D、28D和MLF等长久期资金的投放量,银行间平均资金利率和波动性都出现了明显上升,这可以从图表10中明显观察得到。

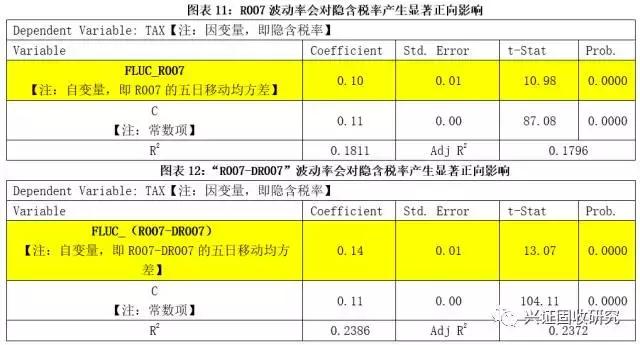

为什么R007波动增加会造成10Y国开上行?这与国开的交易属性密切相关。广义基金在进行国开交易时,基本都会采取“放杠杆”操作,这就需要每天(或每个周期,如7天)能够从金融市场获取稳定且足量的“滚杠杆”资金,如果央行意在“金融去杠杆”,那么非银面临的“滚债”压力就会明显增大,从而倒逼非银主动降杠杆,国开可能因此而大幅上行。在数据上,能否找到国开对资金面的波动作出正向反映的证据呢? 图表11和图表12分别给出了隐含税率与“R007五日移动均方差”以及隐含税率与“R007-DR007的五日移动均方差”之间的回归情况,可以明显看到,R007和R007-DR007的回归系数在1%的显著性水平下高度显著,而且系数0.10和0.14均显著大于0。因此,资金面波动确实是影响隐含税率变动的一个重要因素。

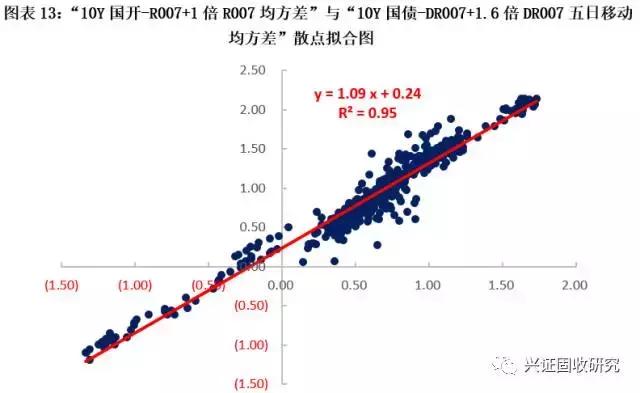

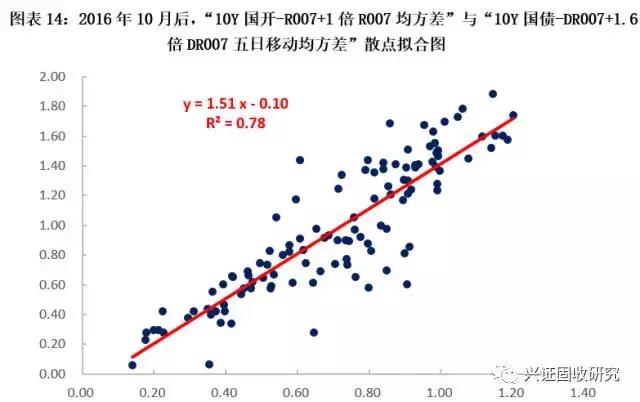

既然隐含税率会对资金成本(R007或R007-DR007)做出反应,那么在图表6或图表7中加入资金成本变量能否提高“10Y国债-DR007”与“10Y国开-R007”的相关性呢?加入资金成本均方差后的全样本数据显示,“10Y国开-R007+1倍R007均方差”与“10Y国债-DR007+1.6倍DR007五日移动均方差”的相关系数可以从以前的93%(图表7)提高到95%;同时,2016年10月至今的样本数据显示,“10Y国开-R007+1倍R007均方差”与“10Y国债-DR007+1.6倍DR007五日移动均方差”的相关系数可以从以前的71%(图表9)提高到78%。图表13和图表14明显比图表7和图表9拟合度更高且散点更向回归线收敛,这说明资金成本波动确实会对隐含税率产生显著的正向作用。

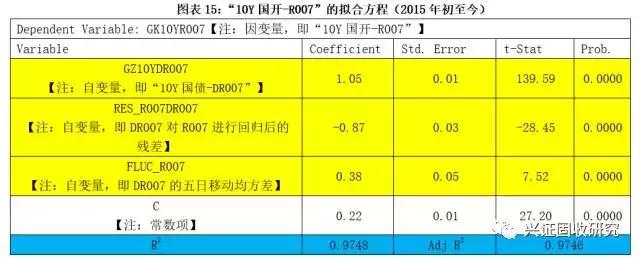

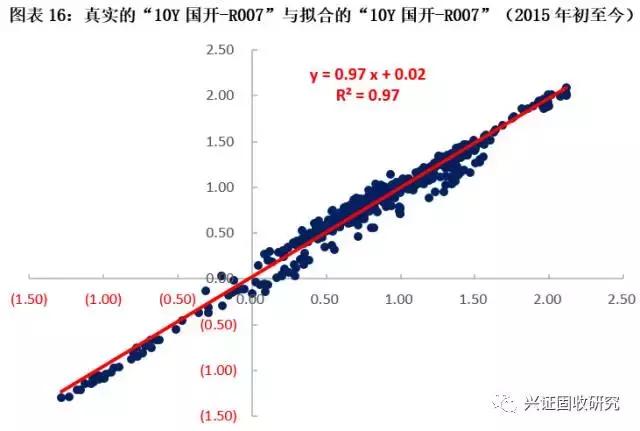

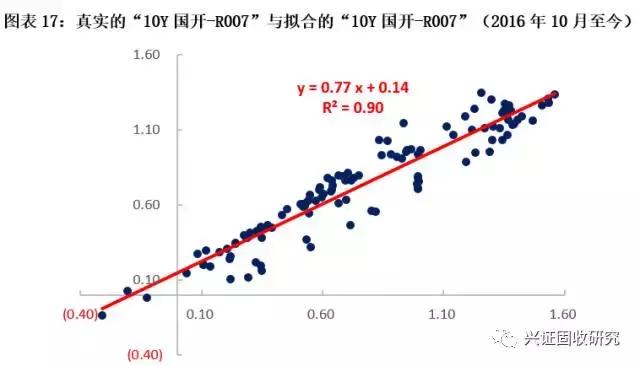

三、“隐含税率”全解析 以上分析显示,影响隐含税率的因素主要包括ROO7、DR007以及二者的波动率,那么它们之间是否存在较好的数量关系呢?通过对相关变量进行回归,我们可以进一步将对“10Y国开-R007”的拟合优度从图表7中的93%进一步提升至97%(图表16),而且R007、DR007及其波动率变量均在1%的显著性水平下高度显著。用2016年10月以来的数据进行拟合,则拟合优度同样高达90%(图表17),远好于图表9或图表14(图表9中的拟合优度为71%,图表14中的拟合优度为78%)。因此,在加入R007、DR007及其波动率指标后,隐含税率的“可测度”得到了明显增强,各个自变量系数均能高度显著和较高的R2说明了我们指标选取的有效性。由此我们可以说,R007、DR007及其波动率是决定“隐含税率”的核心变量。

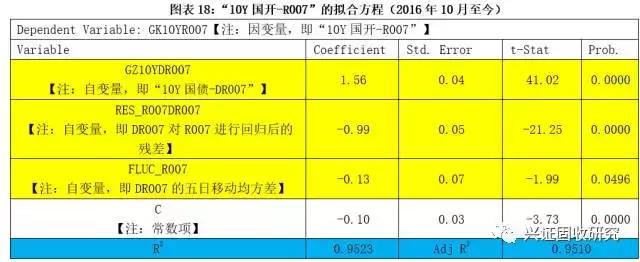

值得注意的是,虽然图表17中真实的“10Y国开-R007”与拟合的“10Y国开-R007”的拟合优度可以达到了90%,但是自变量系数0.77显著不等于1,且截距项0.14也显著不等于0,这说明虽然我们找到了影响“隐含税率”的核心变量,但很可能尚未充分利用这些核心变量所蕴含的信息。为了充分挖掘核心变量背后的信息,我们需要对2016年10月至今的数据进行单独研究。基于同样的方法,我们得到了如下回归结果:

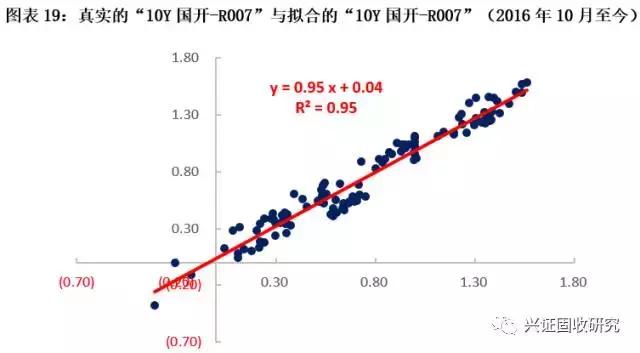

基于上述回归方程,我们再次给出了真实的“10Y国开-R007”与拟合的“10Y国开-R007”(2016年10月至今)的散点组合图,如图表19所示。通过对比图表17可以看到,不仅图表19的拟合系数得到了显著提高,而且自变量系数0.95已具有统计学意义上的“等于1”,截距项0.04也具有了统计学意义上的“等于0”。因此,我们可以认为,图表18是对2016年10月以来的样本的一次成功拟合。

综上所述,我们认为,10Y国债、R007、DR007及其波动率都是决定10Y国开的关键变量,也就是说,国开与国债之间的隐含税率是由资金成本及其波动率共同作用和决定的结果,隐含税率的变化对应着国债和国开市场持有者结构的变化,反映了不同市场机构对不同类型债券的态度和预期。当前,“隐含税率”处于高位主要是由于在央行金融去杠杆的背景下,R007相对DR007具有更快的中枢上移性和更高的高频波动性。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |