信立泰(002294):转型渐入佳境,市值剑指千亿 转载自公众号《A股训练营》 信立泰 主营业务涉及药品、医疗器械产品的研发、生产和销售,主要产品及在研项目包括心脑血管类药... |

您所在的位置:网站首页 › 信立泰主打产品 › 信立泰(002294):转型渐入佳境,市值剑指千亿 转载自公众号《A股训练营》 信立泰 主营业务涉及药品、医疗器械产品的研发、生产和销售,主要产品及在研项目包括心脑血管类药... |

信立泰(002294):转型渐入佳境,市值剑指千亿 转载自公众号《A股训练营》 信立泰 主营业务涉及药品、医疗器械产品的研发、生产和销售,主要产品及在研项目包括心脑血管类药...

|

来源:雪球App,作者: 红雨2号,(https://xueqiu.com/4038086019/127061471) 转载自公众号《A股训练营》 信立泰主营业务涉及药品、医疗器械产品的研发、生产和销售,主要产品及在研项目包括心脑血管类药物及医疗器械、头孢类抗生素及原料、骨吸收抑制剂类药物等,涵盖心血管、抗肿瘤、降血糖、 抗感染、骨科等治疗领域。

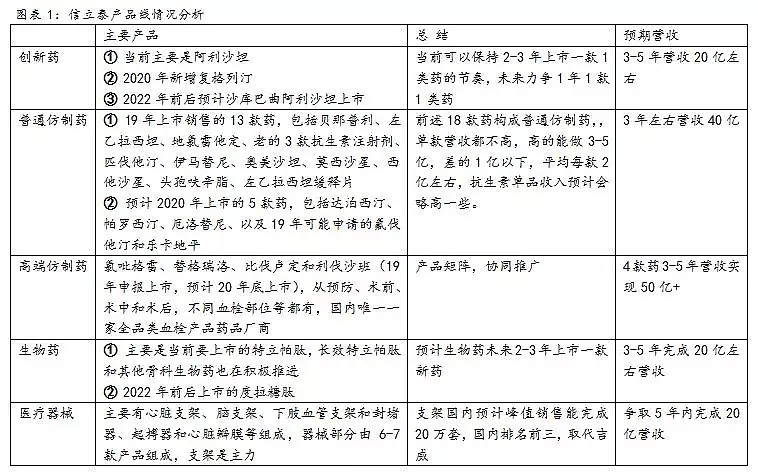

根据图表1中所列公司产品线布局情况,可以说,信立泰是目前国内心脑血管领域产品线最全、销售规模最大、销售渠道最强的企业。公司在心血管领域有着扎实的品牌基础、持续的学术推广,以及强大的在研管线。产品线上,从高端手术刚需用药氯吡格雷、替格瑞洛、比伐卢定和利伐沙班,到长期慢病创新药阿利沙坦酯、伏格列汀、信立他赛,再到“三高”领域一系列高端仿制药,包括瑞舒伐他汀、匹伐他汀、奥美沙坦、贝那普利、决奈达隆等,构成了公司稳固的金字塔形产品组合。二线品种比伐卢定、阿利沙坦酯、替格瑞洛等市场培育有望立竿见影,未来均有望成长为接棒氯吡格雷的大品种。

在创新药及生物药研发领域,抗心衰1类新药S086(阿利沙坦酯复方制剂,对标Entresto)申报临床已获受理,有望成为创新大品种,特立帕肽年内有望获批上市,研发管线中还包括GLP-1-FC融合蛋白、降血脂药物1类新药S092等潜力品种。公司通过自研参股或收购等方式,在心脑血管、外周血管、心脏实体等领域布局了大量高端群器械,2019年将有四个品种进入临床试验阶段,分别是左心耳封堵器、延时性静脉注射液、Bullfrog微针输送系统、雷帕霉素洗脱球囊。

一直以来,信立泰在优质医药股中都是估值最低的品种,主要在于市场认为其过于依赖泰嘉(氯吡格雷)且业绩增速近三年也不温不火,其中最为核心的因素是氯吡格雷的“一品独大”的局面,去年泰嘉降价超50%中标“4+7”集采,更是使得市场对其未来的业绩下滑幅度更为悲观,今年1季度的业绩数据则又进一步强化了这种预期。确实,从近两年数据来看,信立泰对泰嘉的依赖比较大,2017年和2018年泰嘉销售收入及其占比分别为27.72亿元/66.73%、30.36亿元/65.26%,预计2019年其占比依然超过55%。

但是展望未来,我们认为,信立泰仿制药产品线布局、创新药研发管线逐步步入收获期、器械产品上市销售放量等将有效对冲泰嘉因为降价所带来的营收和利润的下滑。

首先,公司1.1类新药阿利沙坦酯(信立坦)未来3年有望快速放量,管理层预计2019年-2021年销售额分别为4亿、8亿和10亿。阿利沙坦酯是2026年专利到期的 1.1类新药,具有绕过 CYP450 代谢的特点,相较氯沙坦临床优势明显。缬沙坦、氯沙坦和厄贝沙坦占据沙坦类销售额前三,均是 20 亿以上的大品种。根据米内网数据估计,国内氯沙坦终端市场规模在 25-30 亿元范围,未来信立坦有望凭借临床优势在一定程度上替代氯沙坦。阿利沙坦酯2017年通过谈判进入国家医保,240mg规格的医保支付价为 7.05 元,降幅度 28%左右。信立坦对标氯沙坦预计潜在市场规模 20 亿以上。

其次,后续继续推动集采利好信立坦。氯吡格雷作为大品种入选第一批集采名录,对信立泰构成显著冲击,但后续继续推进的集采,信立泰已然不存在维护存量品种的压力,而凭借着近两年快速布局的仿制药产品线,将积极冲刺集采中标。这也就意味着信立泰也变成了“光脚者”。我们预计,今年6月份如果第一次集采既定采购量完成之后,医保局在总结经验后应该会在七至八月份就开始实施第二轮集采。如果3季度进行第二轮集采,信立泰当前可以竞标的产品有替格瑞洛、匹伐他汀、地氯雷他定和贝那普利,2季度奥美沙坦和莫西沙星也可能会上市,这6个产品中肯定有产品能入围第二轮集采,而且第二轮集采中的产品信立泰基本上都是独家通过了一致性评价,价格降幅应该也不会太大,最重要的是,参与第二轮集采的产品中,信立泰相关产品的销量都极为有限,只要参与,是否中标都没关系,中标了新增营收会增加很快,不中标也不会影响当前的基数。因此,第二轮集采对信立泰而言,就是明显的利好因子。

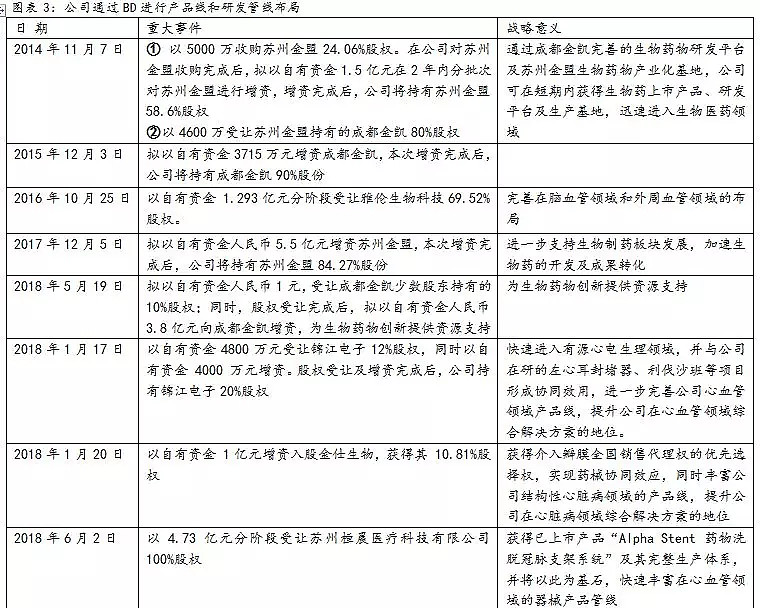

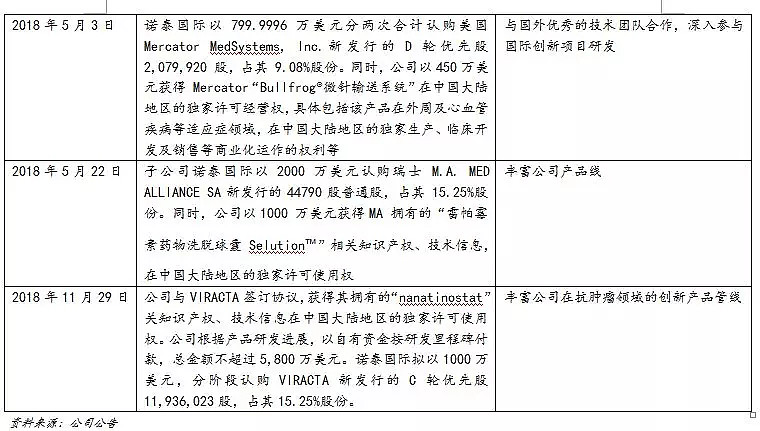

再次,公司在心脑血管器械领域也在不断布局,器械类产品未来有望凭借公司强大的推广团队快速放量。公司下属有信立泰生物医疗工程(100%)、科奕顿(72.97%)、雅伦生物(100%)、桓晨医疗(100%)四家器械公司,此外还参股锦江电子(20%)、金仕生物(10.81%)、美国Mercator(9.08%)、瑞士M.A.(15.25%)等多家国内外心脑血管器械类公司。公司拥有国内首家脑动脉药物洗脱支架、首家下肢动脉药物洗脱支架、左心耳封堵器等产品预计在 2019-2022 年逐步上市。管理层在2018年业绩交流会上表示,桓晨医疗的支架预计今年销售5万套(公司8月收购完成后,8-12月桓晨医疗支架销售8499套,且期内实现盈利)。国内每年PCI手术100万例,假如每次安装2套支架,则市场占有率将达到2.5%。未来公司市占率若提高至10%左右,则有望带来20亿左右收入。

第四,生物药管线布局持续加大投入,后续发展值得期待,年内关注特立帕肽上市进展和未来销售情况。特立帕肽适应症为绝经后女性骨质疏松。我国女性骨质疏松患者5000 万人,骨质疏松市场规模有180亿(增速5%-6%),双磷酸盐的规模大约为30-40亿,预计公司的特立帕肽峰值销售可达10 亿以上。特立帕肽原研产品为利来的复泰奥,2011年国内上市,2018年全球销售额超过17亿美元,且还在稳定增长,国内市场较差主要在于价格太高。 复泰奥一支2.4ml、预装28次注射量,疗程24个月,一个月5500-6000元左右,全疗程总计费用13.2万-14.4万,如此高的费用显然不利于国内推广。联合赛尔的生物类似药挑战礼来国内专利成功,于2017年7月上市,自身原因销售不佳。特立帕肽国内院内竞品为抑制骨吸收的阿仑膦酸钠(默沙东),而特立帕肽是第一个促成骨的药物,此外未来竞品还有巴多昔芬等。信立泰的特立帕肽已于2017年11月提交上市申请,年内获批较为确定。根据市场空间、竞争格局以及公司的销售能力估算,3-5年销售爬坡至5亿左右问题不大,峰值销售或可达10亿以上。

最后,从之前公布的1季度财务数据来看,公司营收和归母净利润分别为11.89亿元和3.22亿元,同比增长5.51%和-22.57%,主要是受到集采医院推迟备货影响较大,泰嘉预计减少了1亿左右,非泰嘉部分增加大概1.6亿营收,据此简单测算,非泰嘉产品今年增长6.4亿以上应属大概率事件,考虑到今年新增产品随着时间的推移挂网,入院越来越多,2019年非泰嘉产品增加10亿营收也是可以预期的。综合测算,2019年公司营收应在52亿左右,低于50亿的可能性很低,如果利润率下滑到25%,那么今年的利润区间在12.5亿--13.3亿,同比去年14.58亿元会有小幅下滑。从2020年开始,公司的业绩增长将重回增长通道,今年的利润就是未来很长时间的最低利润。

整体而言,我们持续看好公司作为心血管领域龙头的平台价值,公司新药研发管线价值将不断兑现。虽然短期受到“4+7”带量采购影响业绩出现波动,但未来随着公司仿创结合战略的深入推进、新品上市、器械业务步入快速成长期,公司的估值水平将对接A股龙头医药公司,“戴维斯双击”值得期待,后期利润若达20亿,估值45倍PE左右,则千亿市值亦可期待。

|

【本文地址】

今日新闻 |

推荐新闻 |