假如香港保险公司破产了,我的保单怎么办? 众所周知,保险公司的安全性具有保障,即便破产也是由国家来安排后续接管流程,保单持有人以及生效保单不会受到任何波及。但是对... |

您所在的位置:网站首页 › 保险公司会不会倒闭破产92条 › 假如香港保险公司破产了,我的保单怎么办? 众所周知,保险公司的安全性具有保障,即便破产也是由国家来安排后续接管流程,保单持有人以及生效保单不会受到任何波及。但是对... |

假如香港保险公司破产了,我的保单怎么办? 众所周知,保险公司的安全性具有保障,即便破产也是由国家来安排后续接管流程,保单持有人以及生效保单不会受到任何波及。但是对...

|

来源:雪球App,作者: 暴走西九龙,(https://xueqiu.com/9412416723/275702148)  众所周知,保险公司的安全性具有保障,即便破产也是由国家来安排后续接管流程,保单持有人以及生效保单不会受到任何波及。 但是对于分红险类别的保单权益,似乎给到大众的一直都是一个模棱两可的答案... 今天,我们就来了解一下:内地和中国香港,对保司接管以及权益保障的规定详情,以更好的避免收益损失,正在考虑香港保险又担心安全性的朋友们一定不要错过这篇文章! 内地 动态监管,注重保底 内地保险公司必须获得相应监管机构的同意之后才能宣告破产解散,并成立清算组进行清算,并由监管部门进行监督接管。

被接管保司仍在有效期的所有保单和责任准备金、续保保费、投资资产等相应的资产都应转让给接管保司,与其他无关保司签订的转让协议无效,不能影响原有保单投保人、被保险人及受益人的合法权益

像之前天安、华夏、安邦被接管时,原保险公司的保单持有人利益并没有受到任何影响。 但是这些未受影响的权益只是包含写进合同中的保证权益,例如重疾险的保额,增额寿的额增递增,现金价值,年金险的祝寿金等等... 但如果像是万能账户、分红险、投连险,就只提供保证收益,比如万能账户的保底利率,分红险的保证收益,而投连险这种高风险投资,就没有具体保障 香港 提前防范,严格监管 与内地保险公司相比,香港保险公司的发展历史更悠久,在保司监管和运作体系方面也更为完善。 至今为止,近200年来香港保险历史中,暂时没有一家保险公司破产,甚至是连被接管的保险公司都近乎于无。 最近被接管的保司,还要追溯到2019年,香港富卫保险接管大都会人寿及美商大都会人寿在香港的保司,除更名外,未对客户的保单造成任何影响。

香港富卫人寿-《公司名称更改-客户问题与答案》 这是因为香港除了自由多元的金融市场外,还有更为严格细致的监管制度。 香港《保险业条例》第46条规定,若人寿保司发生濒临倒闭破产,香港保监局应出面让更具实力的保司进行接管兼并,同时做好清算工作。

《香港保险业条例》第41章第46条规定 我们能够得知,除去能够保障保单持有人的保证收益之外,原来保险公司的分红保单,保单持有人有暂未提取的分红及利息,如累计周年红利及利息、现金红利等公开且固定不变的分红,现接手的保险公司应继续保障红利收益。 但分红中非保证红利,如未来的复归红利、公开但也浮动的终期分红等,都会根据现保司的真实经营状况及红利分配比例而有所波动。而其他万用寿险、投资相连险等高风险保单,红利保障与内地相同。 香港保司经营管理规范 香港保险公司为什么几乎不会倒闭,主要原因是香港保监局在保司的日常经营管理中起到的重要作用。 对香港一般保险(财险、旅游险、医疗等短期保险),须在香港维持足够的资产进行后续的赔偿。 而对于长期保险(重疾险、储蓄分红险、人寿保险等),要求更加严格,不仅要求较高的实缴股本(2000万港币)、严格的偿付金比例(人寿150%)、足够的再保险安排、股东及管理人员的严格筛选 针对储蓄分红险和万用寿险等预期收益较高的保险,还有更为严格的风险告知、不同经济情况披露(悲观、乐观、基本),分红实现率的公布、数据精算调查,甚至连礼品赠送,保费回扣等都有详细的规定和相关的惩罚标准

《保险业监管局:送赠礼品指引(指引25)》 简单来说,内地保险公司和香港保险公司在对抗风险上,本质其实是不同的。一方侧重于“亡羊补牢”,而另一方则更考虑“未雨绸缪”。 如果是普通长期保险来说,保险公司出现经营不善被接管的情况,对保单持有人的影响确实不大。 但是对分红保单的持有人来说,一旦更换保险公司,最终的预期收益始终是要受到一定影响,因此如何避免保司被接管,对保司日常经营的合理干预,保障保单持有人的合理权益,香港保司相对来说做的更为优秀! 香港保险公司,可以破产吗 有人说内地保险公司不会破产,而香港保险公司是可以破产的。 的确可以。 2022年7月,香港最大的车险公司之一,泰加保险因资不抵债,提出清盘申请。 不过在香港,车险和人寿保险是分开监管的,所以最后是香港汽车保险局、保险公司(雇员补偿),无力偿债,最后监管局为其兜底。

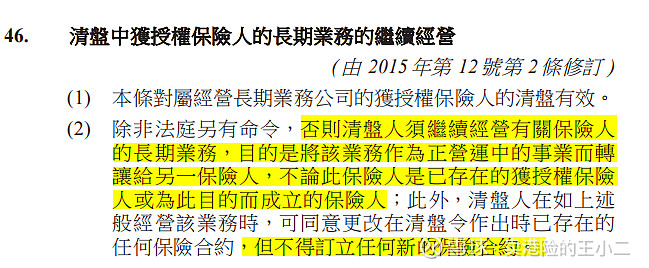

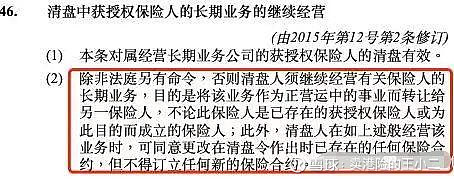

(来自香港保监会官网) 其实,和内地保险公司一样,香港保险公司也可以破产,但不会轻易破产。 因为从法律角度来说,不管是依据内地保险法还是国际惯例,持有长期人寿保单的保险公司都不能自行解散。 《香港保险业条例》第46条(2)规定:

也就是说,经营不善的香港保险公司,是不会轻易宣布破产的,而是会转让给另一家有财务实力的保司继续经营,这一点和内地保险法相通,最终都是在法律和监管层面,保证了投保人的保单利益不受损失。 那香港保险公司究竟会不会破产倒闭呢? 香港保险公司,破产的概率有多大? 概率非常低!! 香港保险公司八大不能倒闭的理由 理由一:从无破产案例 香港保险业从1841年发展至今已有180多年,已经非常成熟和稳健,还没有一家人寿保险公司倒闭破产的案例。 即使2008年金融风暴波及全球时,世界投行、银行都有破产,保险公司依旧坚挺。 理由二:保险是支柱产业 保险作为金融行业的支柱产业之一,也是金融行业的最后一道防火墙,“Too Big To Fail”(大到不能倒)。

香港保险公司作为金融行业的重要组成部分,更是不会轻易面临倒闭的风险。 而且从市场社会经济的稳定考虑,政府也不可能让保险公司破产,即使保险公司出现问题,政府也会出面解决。 理由三:精确的精算分析 保险公司有严格的汇率计算和风险分担系统。公司精算师团队精准把握自身的承保能力及风险。 理由四:妥善的再保险安排 根据监管的规定,香港保险公司必须备有足够的再保险安排,将部分风险转嫁给再保险公司。

即使在不可预测的情况下,再保险公司将分担一部分赔偿责任,保证保险公司能够有效应对突发风险。 理由五:保险公司实力雄厚 香港的保险公司大多是跨国保险公司,发展历史悠久,实力雄厚。 国际保险公司资产庞大,保险投资以各国政府国债占比较多,除非多国政府同时倒闭,因此这些香港保险公司直接倒闭的可能性十分低。 理由六:政府严格监管 政府的严格监管深入到保险公司的核心,也是确保其安全性的重要保障措施一。

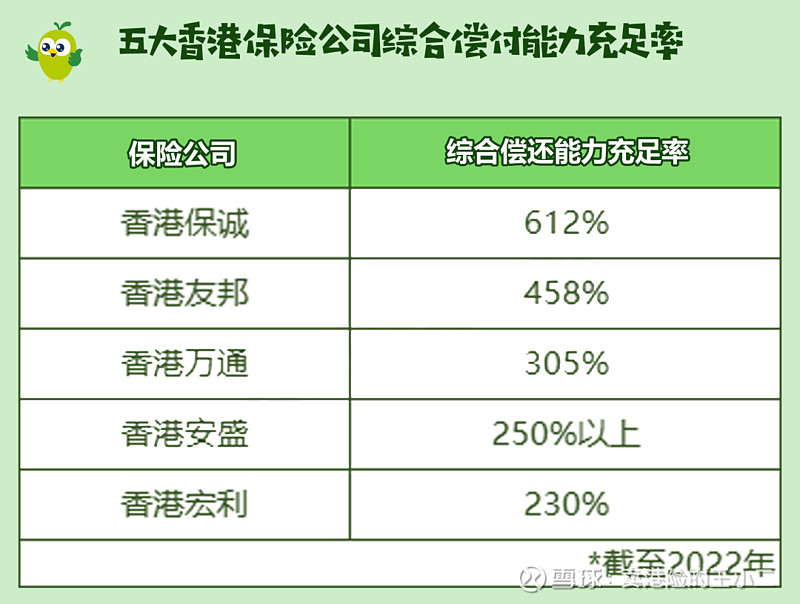

香港政府会在每家合法经营的保司的核心精算部门,派驻政府任命的精算师,从内部监管保司的运作,以保障投保人的利益; 此外,政府还限制保险公司,只能投资政府认可的低风险投资工具,确保资金安全。 理由七:超高的偿付能力 偿付比率是保险公司重要的指标。 保险公司偿付比率=实际可用资本/最低资本要求,必须大于100%,越高说明保司偿付能力越强。 截至2022年,香港五大保司偿付能力充足率如下:

像香港保诚的偿付能力充足率高达612%,说明该保险公司的雄厚财务实力。

理由八:对香港保险公司的干预 《保险公司条例》规定,监管有权在保司出现异常情况时采取适当行动,以维护投保人和潜在保单持有人的权益。 如限制保费收入、规定资产保管等。 这些干预措施确保了市场的稳定运行。 以上种种,皆为香港保险市场的稳定运营提供了坚实的保障,使得香港保险公司在动荡的金融环境中依然屹立不倒。 当然,香港保险公司的破产概率虽然极其低。 但并不等于一定不破产。 假如保险公司就是破产了, 那该怎么办?咱们消费者会不会拿不到钱? 香港保司破产了,我的保单咋办 根据香港《保险业条例》规定,香港领先世界的保险监管制度会采取以下措施: 1、用香港保险业监管局代管的注册资本,让保险公司继续经营,但不再继续售卖新保单。 2、清盘转让。如果实在运行不下去了,让其他有相同业务类型的香港保险公司,接盘破产公司的已有业务(即售出保单),确保投保人的利益不受损害。 3、即时赔付已有保单,减少保险公司负债压力。简单说就是保险公司主动退保,投保人不会受到经济损失。

总之一句话,香港保险不会因为保险公司破产而失效, 每1份保单,都有香港保险业监管局为保民“兜底”,保单权益是有保障的。 #香港保险和内地保险# #保险板块# #香港保险# $硅谷银行(SIVB)$ $小鹏汽车(XPEV)$ $贝莱德健康科技信托(BME)$ 更多资讯和观点欢迎沟通探讨-推荐阅读: 1、香港保险售前、售后大合集 2、香港保险公司介绍合集 3、IUL(挂勾指数的万能寿险)合集 4、港澳保费融资合集 5、新加坡保险合集 |

【本文地址】

今日新闻 |

推荐新闻 |