安克创新 |

您所在的位置:网站首页 › 便利店的主营业务是什么 › 安克创新 |

安克创新

|

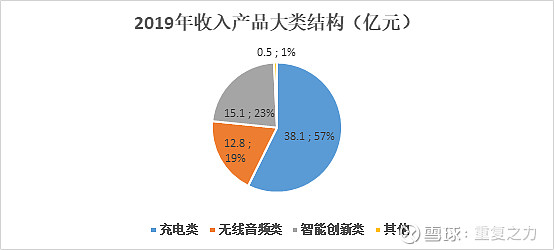

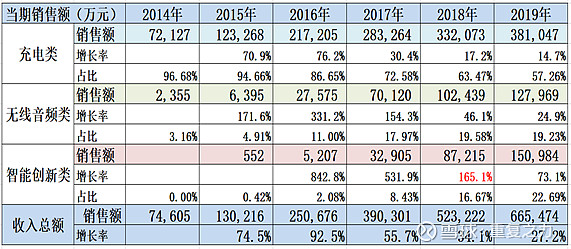

来源:雪球App,作者: 重复之力,(https://xueqiu.com/6401250446/157361785) 1、主营业务及商业模式 1) 主营业务及结构介绍 a) 主要从事自有品牌(Anker)的移动设备周边产品、智能硬件产品等消费电子产品的自主研发、设计和销售,产品主要包括充电类、无线音频类、智能创新类三大系列;主营业务收入 97%以上的收入来源于境外(北美、欧洲、日本等)销售 ; b) 收入结构-产品大类:充电类38.1亿(占比57%)、无线音频类12.8亿(19%)、智能创新类15.1亿(占比23%);

c) 收入结构-产品结构:移动电源(23%)、充电线(19%)、智能家居(14%)、智能影音(11%)、充电器(11%)、无线音响(8%);

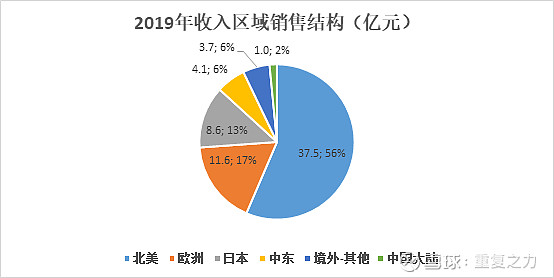

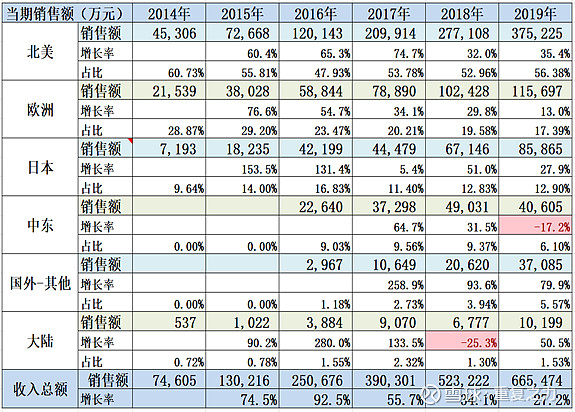

d) 收入结构-销售区域:北美37.5亿(占比56%)、欧洲11.6亿(占比17%)、日本8.6亿(占比13%)、中东4.1亿(占比6%)、大陆国内1亿(占比2%),境外合计占比98%;

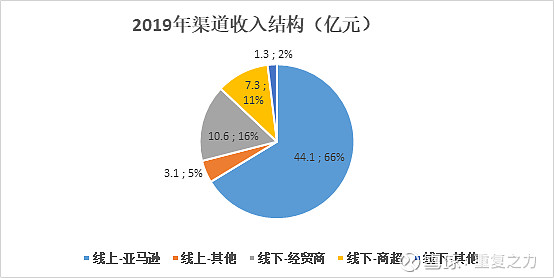

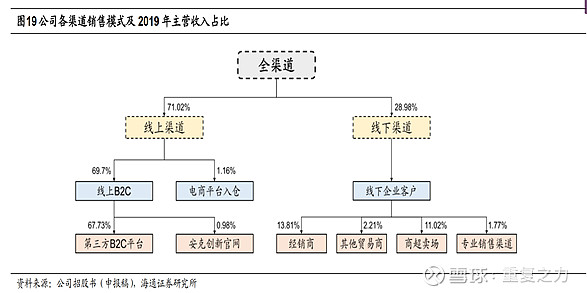

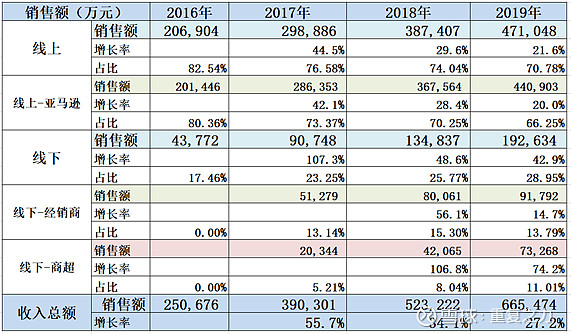

e) 收入结构-渠道结构:线上占比71%(其中亚马逊占比66%、线上其他占比5%);线下占比29%(其中经销商占比16%、商超占比11%、其他占比2%);

2) 产品介绍及物理特性分析: a) 充电类产品:主要为“Anker”品牌的移动电源系列、 USB 充电器和线材系列。其中,移动电源系列产品主要包括便携式移动电源、二合一超级充、大功率储能设备电源等; USB 充电器产品系列主要包括桌面充电器、车载充电器、无线充电器等;充电线材产品系列主要包括 Lightning 数据线、 Micro 数据线及 USB-C 数据线。部分充电类产品图示如下:

b) 无线音频类产品:主要包括无线音箱和无线耳机两大产品系列。目前,公司无线音频类产品包括Anker、 Soundcore和Zolo三大品牌,产品具有高品质的音效、优异的设计、优质的质量和持久耐用的特点;

c) 智能创新类产品:主要包括Eufy品牌的智能家居产品以及Roav和Nebula品牌的智能创新产品,智能家居产品以智简生活为理念,涵盖智能安防产品、智能语音控制音箱、智能扫地机、智能开关、灯泡和插座等;智能创新产品包括高清安防摄像机、车载智能语音助手、智能便携式家庭影院等产品;

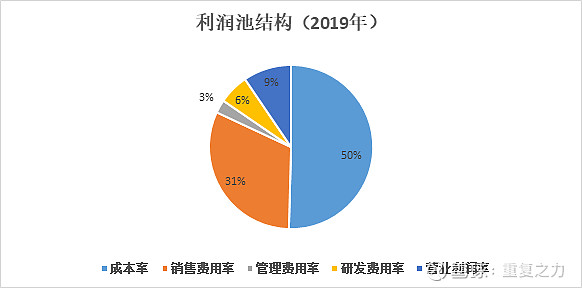

d) 产品小结:从功能属性角度来看,公司三类产品具有不同的功能属性;充电类产品,属于功能简单的辅助类设备,寄生主体为手机等移动电子设备;无线音频类产品,功能相对复杂的具有独立功能的配合性设备,与手机等配合使用;智能创新类产品,功能复杂的独立使用的创新电子设备;三类产品在物理端拥有完全不同的特性和定位,产品端在技术上的协同性较小;充电类及无线音频类,由于产品物理端的功能相对简单,产品端的技术成熟度较高,产品及品牌定位为经营的核心(而非基于技术端的领先性);创新类电子设备,技术的领先性相对较重要(比如扫地机等); 3) 商业模式及产业链条介绍: a) 价值链条:产品设计(国内)——代工生产(国内)——线上直销(70%)+线下(30%)(海外市场为主); b) 利润池结构:销售占比较大,销售(渠道)对于生意模式的关键;

c) 渠道构成:线上占比70%(主要为亚马逊渠道),线下占比30%(经销和商超专卖为主);

d) 线上-与亚马逊的合作: i. 合作模式:公司与亚马逊采用FBA仓储物流合作模式,即公司通过亚马逊平台进行产品线上销售,亚马逊为公司提供产品储存、派发、终端配送、客户退换货等一体化、闭环式仓储物流服务。如下流程图,公司作为亚马逊的卖家,主要完成步骤1-2的工作,物流货代公司完成3-7的工作,假设7就是亚马逊的仓库了,那么从7-12,就是我们需要支付给亚马逊帮忙完成的从仓库到客户家门口的这一系列的流程了; ii. 费用率:亚马逊平台提成(15%左右)+仓储运费(14%左右)=平台费用率29%左右;

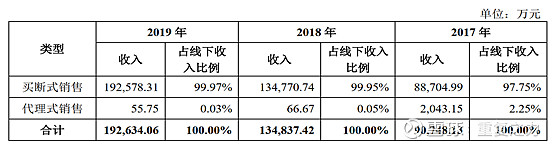

e) 线下渠道:以经销商和商超买断式销售为主;

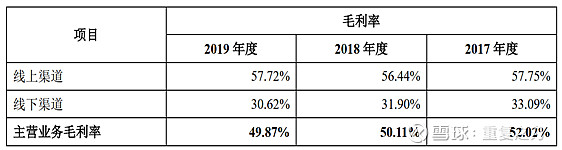

f) 线上、线下毛利对比:线上较线下高27个百分点,与线上平台费用率接近;

4) 需求端的特性:性价比为核心诉求,趋势上呈消费升级属性(高品质产品的需求提升); 5) 供给端的特性:公司产品以代工为主,相较于国外,国内代工产业链发达,低成本、高品质是上游特性; 6) 生产端的特性和核心竞争要素:需求端高品质、低价值的诉求,传导至生产竞争端也是围绕高品质、低价格来竞争的;公司市场定位海外,相较于海外公司,产品研发端工程师红利,生产制造端(低成本优势)等,是公司核心竞争力之一;相较于国内公司而言,对需求端(海外市场)的洞察能力和海外渠道管理运营能力是核心竞争点;基于长期良好的产品力累积的渠道和品牌价值及定位也是核心竞争力的来源; 7) 小结:生意模式上公司属于研发、销售型公司,产品功能相对较简单且成熟度较高,基于需求端(洞察需求)的产品和品牌定位为产品端的核心;作为电子消费产品,性价比是需求端的核心诉求,传导至行业竞争端,围绕高品质、低价格是产品力的核心竞争点;从模式来看,公司研发、生产在国内,销售在国外,研发端有工程师红利,生产端有庞大完善的低成本制造产业链,相较于国外公司具有较好的比较优势; 2、综合财务特性分析

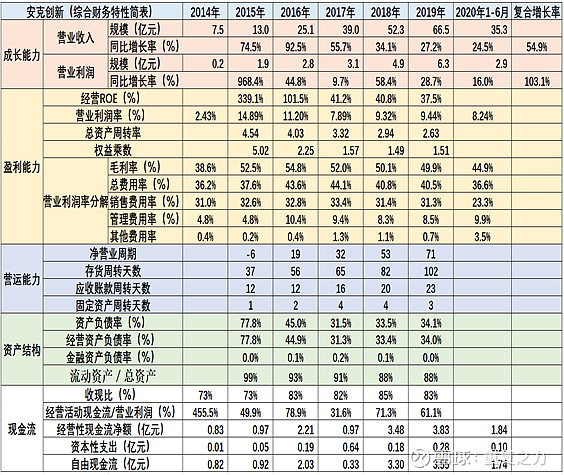

1) 成长能力:近5年收入复合增长率55%,持续高速增长,从趋势来看,边际增速存在一定的放缓,但仍维持在20%以上的增长;利润端整体保持和收入同样的高增长趋势,2017年增速较大幅度弱于收入增长,存在一定的波动性; 2) 盈利能力:经营ROE长期维持在40%以上,综合盈利能力较强;从ROE构成来看,属于低盈利(10%左右)、高周转、中等杠杆属性,赚的是高周转的钱;从营业利润率构成来看,属于较高毛利、高销售费用率、较低管理费用(研发投入占比较低),销售渠道在生意模式的重要性较大; 3) 营运能力:净营业周期71天,趋势上呈提升趋势;营运能力构成中,存货周转天数占比较大,持续提升的幅度也较大;应收账款周转天数小于30天,质量较好;固定资产周转3天,轻资产属性;净营业周期(存货周转)是公司营运能力的核心考量指标; 4) 资产结构:负债率35%,趋势上呈递减趋势;流动资产占比90%左右,轻资产模式; 5) 现金流:收现比80%左右、净现比60%左右,主要系高增长导致公司营运占用资金;资本支出较少,自由现金流长期为正,现金创造能力较强; 6) 小结:财务特性表现出,高增长、强盈利(高ROE)特性,盈利构成来看,属于高毛利、高销售费用率、低利润率、高周转特性,赚的是渠道高周转的钱;盈利特性与公司产品特性及生意模式吻合; 3、历史成长驱动分析 1) 产品大类端:充电类,17年以前高速增长,18年、19年增速边际放缓;无线音频类,2014年开始切入,14年至18年持续保持高速增长,19年增速有所放缓;智能创新类,16年开始放量,当前处于超高速增长阶段;产品端基础产品的持续较高速增长和多品类扩张成功产生的高速增长,是驱动公司业绩高增长的主要原因;

2) 产品区域端:核心区域北美、欧洲、日本,持续保持较高速增长,自2016年开始中东和境外-其他区域开始逐渐爆发增长;国内市场一直不温不火(一定程度上可以印证商业模式在国内市场不具有比较优势,公司赚的是国内相对于国外比较优势的钱);边际变化上,欧洲、中东存在放缓迹象(特别是中东2019年负增长);

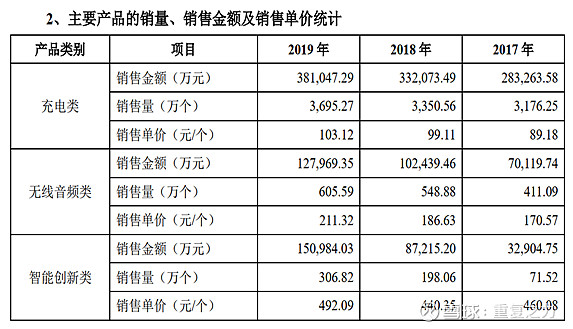

3) 价、量端:三大类产品整体均呈价升、量增趋势,价和量的同时增长驱动收入增长;

4) 收入增长-渠道端:线上占比70%(其中亚马逊占比66%),线下占比30%(其中经销商占比14%、商超占比11%),变动趋势上,线上、线下均保持较高速增长,绝对量上线下增速快于线上;边际变化上,线下-经销商2019年度增速有所放缓;

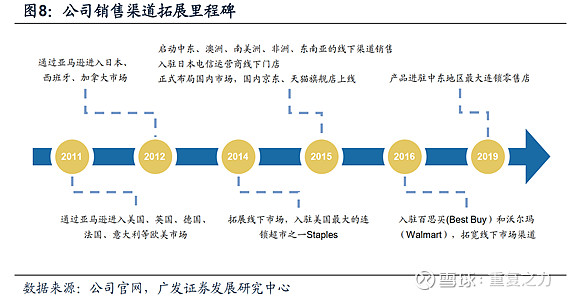

5) 公司发展历史:2011年在美国成立,借助亚马逊先后进入美国、欧洲、日本等市场,2014年开始布局线下渠道;

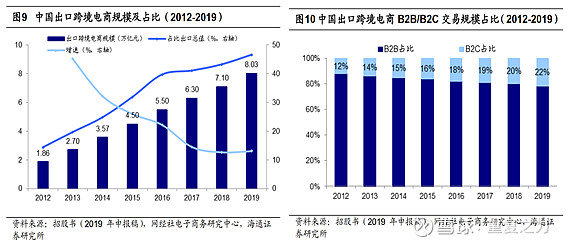

6) 公司高增长的外在驱动: a) 2010年至2018年,渠道端公司赶上了全球互联网零售市场爆发式增长的黄金阶段;而亚马逊作为全球互联网零售龙头,在行业高增长的同时,市场份额持续提升;

b) 中国卖家基于国内在产品端的比较优势(低的制造成本等),通过亚马逊在全球市场快速渗透;

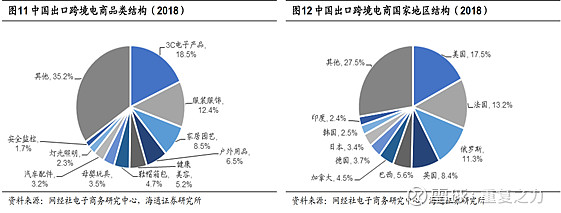

c) 2012年至2019年中国跨境电商销售规模高速增长;

d) 跨境电商销售产品类别中3C电子产品占比第一,3C产品力背后的比较优势就是(工程师红利和低生产制造红利);

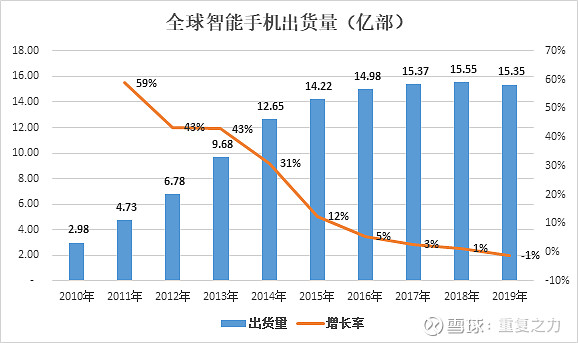

e) 公司充电产品核心业务的寄生主体-智能手机2010年至2015年呈爆发式增长(公司创业时选择了一个非常好的产品赛道);

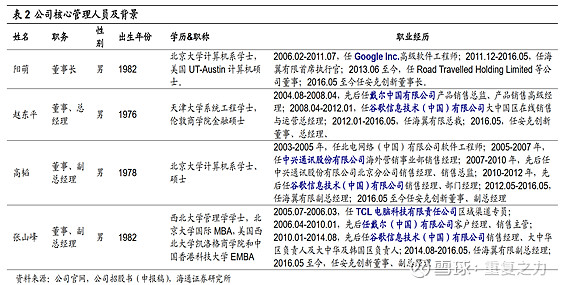

f) 外在驱动小结:公司成长过程中,外部存在着电商销售的崛起、亚马逊电商巨头的崛起、国内跨境电商基于国家层面比较优势的崛起、公司寄生的细分赛道(智能手机)爆发式增长阶段,赶上了从上到下各个维度高速增长的绝佳机遇; 7) 内在资源驱动: 公司创始人及核心团队,在产品端和渠道端均具有非常好的履历,具备设计出好产品的能力和了解海外市场的经验,与公司商业模式的核心要素契合度极高;

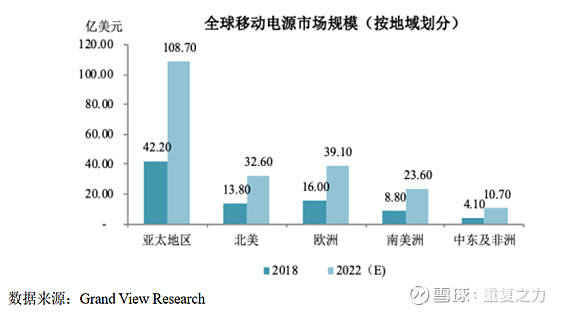

8) 历史成长能力小结:公司创业初期(11年-14年),选择了一个非常好的赛道,用一句玩笑话是“在那个阶段绑定了亚马逊即便是搬砖也能够年入百万的时代”;公司创始人团队在产品端和渠道端拥有较好的经验和能力优势;通过高品质(高性价比)的产品定位,不仅把握住了时代红利而且塑造了较好的品牌形象建立了渠道优势;2014年开始公司基于线上品牌塑造的良好形象,成功开拓了下线(经销、专卖)渠道,进行了产品多品类的扩张(无线音频、智能创新),使公司成功开启了第二、第三增长曲线; 4、市场空间及潜力分析 1) 充电类市场:三方资料显示,手机周边市场是一个非常大的(千亿美金)的市场; a) 移动电源市场2018年全球84.9亿美金,未来5年有望维持10%左右的持续增长;

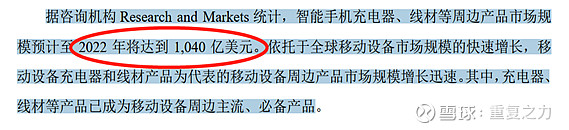

b) 安克招股书披露:2022年智能手机充电器、线材等市场吗有望达到千亿美金级别;

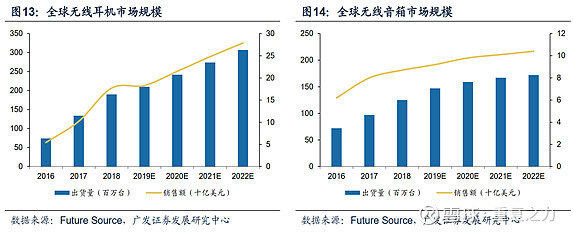

c) 充电类产品寄生的主体:智能手机已进入成熟阶段,增长基本停滞; 2) 无线音频类:无线耳机200亿美金左右的市场,无线音响80亿美金左右的市场;均处于较高的增长阶段;

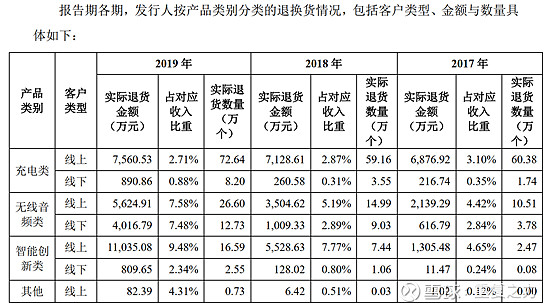

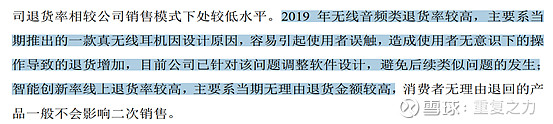

3) 创新类消费电子:扫地机、智能安防等每个单类产品的市场空间都非常大; 4) 市场空间小结:相对于公司收入角度来看,公司所在的赛道均拥有非常广阔的市场容量;核心产品-充电类产品,寄生主体智能手机已步入成熟期,该赛道的增长主要取决于产品应用渗透率的提升(随着寄生主体的成熟,该产品的未来增长驱动也进入了模糊期);无线音频类处于较好的增长阶段; 5、市场格局及竞争分析 1) 江湖地位:据独立第三方电子商务数据统计平台 Marketplace Pulse 监测结果, 2018 年公司在美国亚马逊第三方卖家中排名第二,在日本、加拿大和德国亚马逊中分别排名第四、五和六;截至 2019 年 12 月 31 日,公司在美国、日本、加拿大和德国亚马逊中分别排名第三、第六、第八和第五;(国外市场头部位置,国内市场没有地位); 2) 国内市场没地位的原因推测:产品相较于国外存在比较优势,在国内不存在比较优势,市场竞争极度激烈;产品端若没有新的领先突破(当前的产品定位不太具备领先的空间),未来在国内也较难取得较好的成绩; 3) 核心竞争分析: a) 充电类:国外市场以相对较成熟,产品技术更新迭代慢,行业格局及定位已相对较稳定,行业利润池也较低(10%左右),公司基于当前的规模和品牌优势(核心竞争要素),能够持续的获得较好的市场份额(护城河);未来变化主要取决于需求端的结构变化; b) 无线音频类:竞争主要围绕产品的品质和渠道,技术成熟度较高,品质决定产品及品牌定位,渠道进行赋能; c) 智能创新类:核心在于产品的品质及技术的领先性; 6、核心要素-产品力: 1) 产品端:最大的问题在于可复制性较强,产品技术门槛较低,护城河构筑于以渠道和品牌定位为核心的壁垒上; 2) 现有产品技术协同性低,导致产品力较弱:当前布局的三大业务产品技术端的协同性低,除充电类外,其他产品均具有技术迭代升级快、竞争较激烈等特性,公司分散的产品技术协同性较难形成合力,进而导致在产品端的竞争力弱化;初期基于渠道端的协同性取得不错的成绩,但产品力的弱化会导致优势丧失甚至对品牌造成伤害;从公司新产品较高的退货率可以一定程度上印证(无线音频和智能创新类产品退货率持续提升):

3) 未来公司新产品扩张打法:与国内领先企业合作,充分发挥公司在渠道和品牌端的协同能力(有点类似于模式型公司);

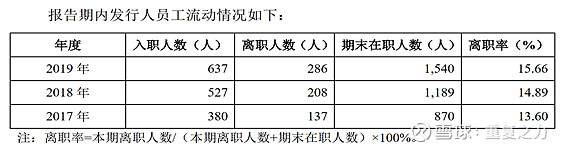

7、未来成长驱动分析 1) 充电类产品:下游寄生主体增长步入成熟阶段,未来增长进入模糊期,成长驱动无法判断; 2) 无线音频类和智能创新类:产品功能均较复杂,对于技术创新的要求较高,竞争激烈,需要持续聚焦才能产生足够的竞争力;公司各个业务在技术端不具备协同效应,布局相对较分散,难以形成合力,在产品端处于弱势地位;近几年的高增长主要基于现有渠道和品牌的协同效应,产品力弱导致退货率较高,未来增长不确定; 3) 公司未来策略:寻找产品型公司合作,充分发挥自身海外渠道和品牌的协同效应; 4) 综上:现有核心业务未来增长均存在较大的不确定性,公司未来增长趋势无法判断; 8、其他 1) 员工流失:公司员工流失率15%左右,呈微幅提升趋势;在湖南这种工作机会相对较稀缺的内陆城市,公司在给予员工较好的薪酬待遇下,该流失率水平是否反映公司在文化建设上存在问题?

2) 初创期定位:利用中国成熟的制造水平,结合对国际市场了解塑造国际品牌;

3) 核心打法:功能上的微幅创新+高性价比定位;(2/3条公司的调研可以验证基于中国比较优势,主打高性价比的策略);

4) 未来增长策略:渠道下沉和产品的多品类扩张;

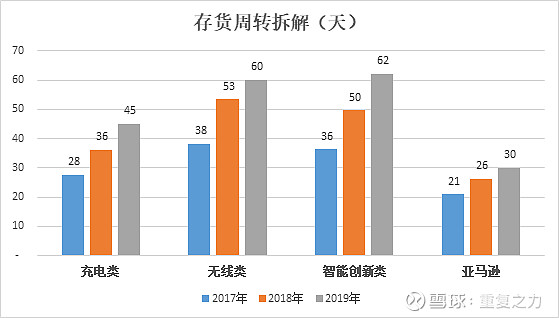

5) 存货周转拆解(收入口径):公司各类产品和亚马逊渠道存货周转天数均呈提升趋势;营运能力降低非经营渠道等结构性变化导致,产品的销售周转效率大概率出现了问题(提醒关注);

9、初步分析小结: 公司本质上属于模式型公司(相较于产品型公司),利用中国的生产制造优势,抓住了行业崛起(跨境电商和智能手机等)的机遇,成功建立了分销渠道和品牌形象;产品力不足是公司的主要问题,渠道和品牌是公司当前拥有的核心资源;从公司的愿景(弘扬中国制造之美)和战略打法(寻找优秀产品商发挥品牌和渠道协同效应)可以得到验证;公司历史的高增长可以分为两个阶段,第一个阶段是行业的快速增长驱动,第二个阶段是渠道端的下沉和产品端的多品类驱动的增长,由于产品力的不足导致公司在多元化扩张过程中新产品的退货率不断提升;当前三大业务中充电类由于寄生的母体(智能手机)进入成熟阶段,进而导致公司该业务未来增长处于模糊期;新业务(创新类、无线音响等)由于产品力的不足导致未来增长也存在较大的不确定性,综上对于公司未来增长趋势无法明确判断;从逻辑上,公司品牌适合整合产品力重要性相对较弱(产品简单技术成熟度较高具备中国比较优势等),渠道要素起决定作用的产品,这样能够充分发挥公司优势的同时规避产品力不足的劣势(类似于充电宝的产品); $安克创新(SZ300866)$ 注:纯交流,不荐股,一起思考,一起进步! |

【本文地址】

今日新闻 |

推荐新闻 |