一文搞懂津贴&补贴,怎么发与扣?如何缴税? |

您所在的位置:网站首页 › 住房补贴是怎么算出来 › 一文搞懂津贴&补贴,怎么发与扣?如何缴税? |

一文搞懂津贴&补贴,怎么发与扣?如何缴税?

|

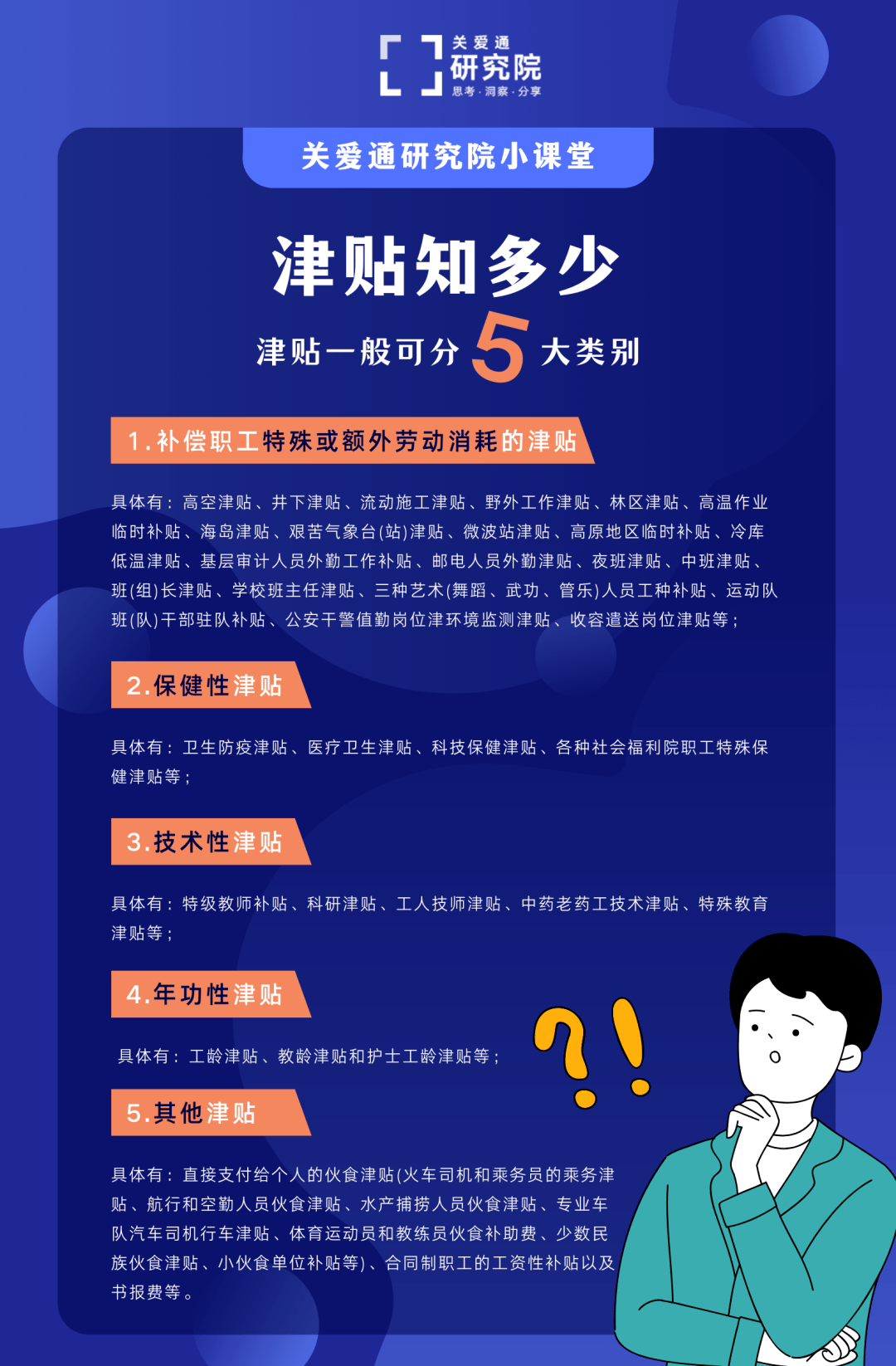

小王的疑惑也许也是很多HR的疑惑,我们不妨来看看津贴、补贴的门道。 什么是津贴?什么是补贴? 有必要严格区分吗? 这两者的含义,我们可以从研究国家统计局《关于工资总额组成的规定》来着手。 首先谈谈津贴。 津贴一般可以分为五大类别:

我们可以发现,津贴一般与 履行“本职岗位的”特殊性有关。 其次,我们来谈谈补贴。 补贴种类有: 肉类等价格补贴; 副食品价格补贴; 粮价补贴; 煤价补贴; 租房补贴; 水电补贴,等等。 我们可以发现,补贴则为保证职工 工资水平不受“外部的物价”上涨或变动影响而支付的款项,是由于外部环境的变化对劳动者收入造成影响的一种补偿机制。 例如,电费最近涨价了,单位给职工发的电费补贴。这不是由于他的工资岗位性质所造成的,而是由于外部环境原因发生的变化,可能会对职工到手收入产生影响,为了消除这部分影响给职工发的补助。 严格意义上讲,津贴和补贴是有一定区别的。但是,就目前人力资源管理的实践来看,这种类型的区分,不再有绝对的定义鸿沟。 笔者认为,主要原因有几点: 一是根据《关于工资总额组成的规定》,津贴、补贴都是工资总额组成部分,目前考量因素都可纳入工资的考量范围。 二是原先制定的一些津补贴标准,大部分带有计划经济体制下的工资管理模式,目前已经不完全适应现代管理需求 说得直白一点,与其考虑津补贴多不多,不如考虑工资总体收入多不多。 而制定津补贴的一些规范性文件,更多是底线的薪酬权利(例如大家熟悉的“高温津贴”)! 津补贴的“发”与“扣” 向上滑动阅览 前几天有一位HR前来咨询,说他们公司有职工因工伤请了1个月病假,公司以她病假未上班为由扣除了她工资中的“车贴”和“饭贴”。 她认为工伤职工在停工留薪期内,首先享受原工资福利待遇不变的待遇,因此也不能随意扣除她的车贴。 而公司则表示,是根据本单位的有关规定执行,不存在什么问题。 我们如何来看待津贴、补贴如何扣除的问题呢? 首先,津补贴是否发或扣,应当将工作实际情况与津补贴的性质关联来看 例如,对于未出勤的员工,是否能扣发比例的车贴? 我们只需先斟酌一下车贴的含义。所谓车贴,一般是指通勤的交通费补贴,是用人单位考虑到劳动者因为通勤会产生交通车辆费用,为了不让这些支出对劳动者的实际工资收入造成影响,用人单位给予的一定补贴。 因此,劳动者如果发生缺勤,则不会在缺勤日支出上下班的通勤费用,故原则上不用进行补贴,原则上可按比例扣发相应金额。 其次,津补贴是否发或扣,应当与本单位薪酬福利制度有关。 例如,同样为前述车贴的例子,如果用人单位在制度中明确规定“本单位员工每月缺勤天数小于3天,不扣发当月车贴”,则可以按单位制度执行,不予扣发。 最后,津补贴是否发或扣,应当与单位性质有关 例如,机关事业国有企业单位不得随意乱发。 2013年6月13日,中华人民共和国监察部、中华人民共和国人力资源和社会保障部、中华人民共和国财政部、中华人民共和国审计署令第31号公布《违规发放津贴补贴行为处分规定》,其中明令禁止了一些违规发放津补贴的情形: 向上滑动阅览 (一)违反规定自行新设项目或者继续发放已经明令取消的津贴补贴的; (二)超过规定标准、范围发放津贴补贴的; (三)违反中共中央组织部、人力资源社会保障部有关公务员奖励的规定,以各种名义向职工普遍发放各类奖金的; (四)在实施职务消费和福利待遇货币化改革并发放补贴后,继续开支相关职务消费和福利费用的; (五)违反规定发放加班费、值班费和未休年休假补贴的; (六)违反《中共中央纪委、中共中央组织部、监察部、财政部、人事部、审计署关于规范公务员津贴补贴问题的通知》(中纪发〔2006〕17号)等规定,擅自提高标准发放改革性补贴的; (七)超标准缴存住房公积金的; (八)以有价证券、支付凭证、商业预付卡、实物等形式发放津贴补贴的; (九)违反规定使用工会会费、福利费及其他专项经费发放津贴补贴的; (十)借重大活动筹备或者节日庆祝之机,变相向职工普遍发放现金、有价证券或者与活动无关的实物的; (十一)违反规定向关联单位(企业)转移好处,再由关联单位(企业)以各种名目给机关职工发放津贴补贴的; (十二)其他违反规定发放津贴补贴的。 员工获得津补贴 是否要缴纳个人所得税呢? 对此问题,我们应当分情况给予讨论: 根据《个人所得税法实施条例》第八条之规定:“税法第二条所说的各项个人所得的范围(一)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。” 但同时,《个人所得税法实施条例》也明确了“税法第四条第三项所说的按照国家统一规定发给的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。”这些津贴补贴就免征所得税。 此外,根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]089号)第二条第二款规定:“下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:1、独生子女补贴;2、执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;3、托儿补助费;4、差旅费津贴、误餐补助。” 当然,根据《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字[1995]82号)规定:“……国税发[1994]089号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。” 来源:中智关爱通 More Details 直播菁华回顾 菁华版“疫情之下,电子签的合规与难题”| 《 HR100问:实战指南》第一弹 菁华版“2022年制造业人力资源趋势和管理实践分享”| 《 HR100问:实战指南》第二弹 菁华版“抗疫政策热点聚焦及新政释疑——财税篇”| 《 HR100问:实战指南》第三弹 菁华版“抗疫政策热点聚焦及新政释疑——薪税篇”| 《 HR100问:实战指南》第四弹 菁华版“混合工作制下组织行为变革的思考” | 《HR100问:实战指南》第五弹 菁华版“远程办公管理实战避坑指南” | 《 HR100问:实战指南》第六弹 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |