万科估值 |

您所在的位置:网站首页 › 估值计算方法是什么 › 万科估值 |

万科估值

|

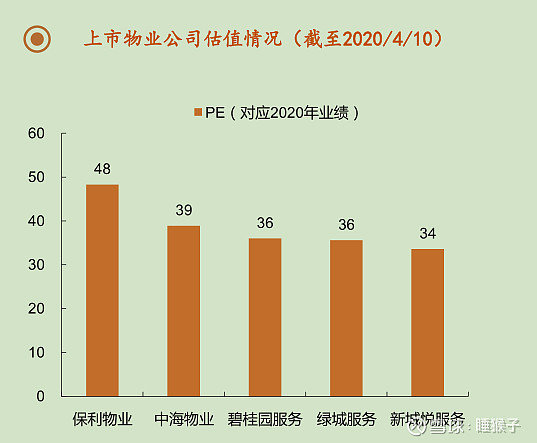

来源:雪球App,作者: 睡猴子,(https://xueqiu.com/1309613324/151198392) 作为一个菜鸟,写一下NAV估值法。 先说说估值法的选择,我个人比较认同一个说法,估值法选择必须要选择市场认可的方法,并不是说你认为的好的估值法他就是对的,因为说白了股市还是由参与者用钱来投票的。而所谓市场认可的估值法,就是券商们在用的估值法。对于房地产来说,目前的估值方法主要是NAV估值和PE估值,个人比较倾向于NAV估值以及最基本的现金流折现估值,本次我先说说自己的NAV估值法,希望前辈们给提提意见。 港股主要用NAV估值法,这个方法对于内地房企来说显然是不合适的,虽然内地房地产也在慢慢步入存量时代,但是我们国家目前16万亿的市场,未来即使下滑也在10-15亿之间吧,即使按照10%利润算,也是个1万亿的市场,然后龙头们再提提市场占有率,还是有搞头的。 进入正题: 按照19年年报,股东权益1880亿,净资产有了,因为错配和预收款的负债即使,这个肯定是偏低的,接下来我们要大概把大头都加回来。 已售未结算:万科19年已售未结6091亿,合同负债5770亿,咱按照低的5770亿来算;万科项目权益占比按照70%估算,收益率按照11%算(一般来说开发商项目层面,国企上会要求在6%,其他在8%,然后加上各个部门留给自己的空间,再加上集团借款一般在5%收益率起码,有些民企甚至在12%直接);这部分利润为5770*0.7*11%=444亿; 土储存货,这部分存货8970亿,这是包含了已售未结部分的,毛利润按照30%保守估计,先算下已售未结的成本5770*70%=4039亿,土储剩余就是8970-4039=4931亿,利润=4931/0.7*0.7*11%=542亿; 物业:2019年物业利润24亿,PE少点拍脑袋给个给个25倍吧,市值就是600亿,万科占68%股份,市值408亿;

物流、商业那些没细细研究,我个人很看好物流产业,尤其是万科重点布局的冷链仓储;我先按照净值给他们算。 最后总市值=1880+444+542+408=3256;目前26.4,市值2988,打折91%,这是最悲观的估计也打9折了,利润率11%我个人认为低了,未来万科维持在15%还是可以的起码;30%的毛利润也有些保守了,房企内部IRR都在25-40%;物业估值也是很低的;物流直接净值估计是不合理的;商业按照净值估算还可以理解,因为实在不知道卖的如何;还有未来的房价,核心城市一二线个人持续看涨; 总结下也就是只重点考虑房地产、物业,万科悲观估算都是9折了。 地产属于被压制的需求,不是被替代的需求,所以没必要过分的悲观吧。在说了万科未来并不一定就必须是房企主页,毕竟都尝试卖猪肉了。 作为菜鸟新人目前就用万科练手研究了,后面有思路继续修改。期待点评 |

【本文地址】