环保股为什么长期下跌 |

您所在的位置:网站首页 › 传媒股为什么一直跌 › 环保股为什么长期下跌 |

环保股为什么长期下跌

|

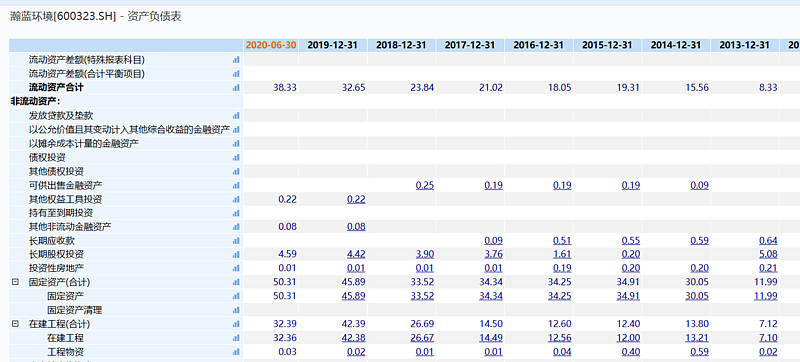

来源:雪球App,作者: 清史主任司马缸,(https://xueqiu.com/4733217560/156984640) 从15到20年,名字为“xx环境/环保”的股票大多数都长期下跌,本篇从财务报表数据联系到生意模式来回答,为什么瀚蓝环境能长牛而xx环保们无人问津。 环保股的生意模式,大致可以分为环保服务、环保装备两类。 环保装备很多股票近期已经走牛,本篇不再分析。 环保服务,包括水务、工业废物/危废处理,生活垃圾处理(燃烧发电、填埋、污泥处理等)。撇开技术层面的差距,环保服务非常像肖志刚提过的“坐商”模式。如果想要提供更多环保服务获得营收成长,就必须要提高产能,因为一般订单合同都和政府签,是送上门的垃圾处理业务,所以不愁销路。因此判断公司是否成长,首先是看有没有新签合同,其次是有没有建厂(水厂、垃圾处理厂),反映到报表上,就是固定资产和在建工程有没有增加。 翰蓝环境之所以长牛,其中一个必要条件是建了很多场,有了场子,才有产能,才有可能有利润,有成长

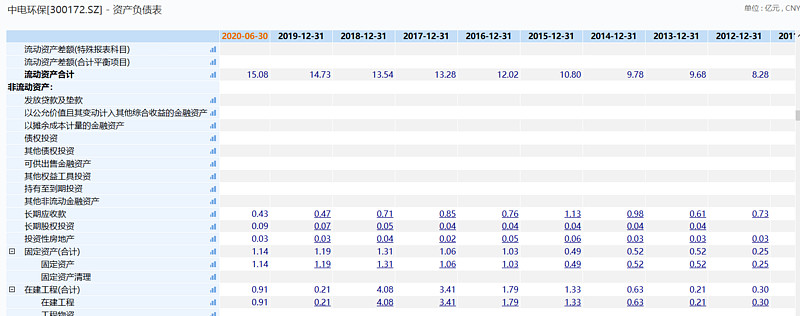

至于反例,则以中电环保为例

多年以来,每次经营评述里说要拓宽客户,增加想法,可是并没有实质性的在建工程,结合公司公告的订单信息较少,可以判定不可能有成长性。 资产多、项目多只是必要条件,但不是全部的充分条件,很多近年来搞PPP、BOT模式的环保股,像启迪环境、碧水源,由于沉淀了大量资金,占用了大量负债,进而增加了财务成本。像碧水源,营收和翰蓝接近,但是各类有息负债加起来310亿,而翰蓝加起来也就100亿,多出200亿的借款每年至少要12亿利息。如果能和翰蓝同一个债务水平,盈利能力一点不差。 因此这里就引出了环保股第二个看点,资产的经营模式和负债负担是否能改善。经营模式是否能转为服务,进而减少资金占用,今年的宽松资金环境下,利息支出能否减少。两者合二为一,反应到报表上就是利润增加,经营现金流改善。 @翰蓝环境@碧水源@中电环保 @启迪环境 |

【本文地址】

今日新闻 |

推荐新闻 |