随便聊聊红相股份 阅读前有必要了解的信息:1、截至发文时,笔者不持有红相股份/红相转债;2、所有内容均以目前公开信息是真实的为前提。事件概... |

您所在的位置:网站首页 › 会计明细是什么 › 随便聊聊红相股份 阅读前有必要了解的信息:1、截至发文时,笔者不持有红相股份/红相转债;2、所有内容均以目前公开信息是真实的为前提。事件概... |

随便聊聊红相股份 阅读前有必要了解的信息:1、截至发文时,笔者不持有红相股份/红相转债;2、所有内容均以目前公开信息是真实的为前提。事件概...

|

来源:雪球App,作者: 三文鱼投资者,(https://xueqiu.com/4456566020/249398512) 阅读前有必要了解的信息: 1、截至发文时,笔者不持有红相股份/红相转债; 2、所有内容均以目前公开信息是真实的为前提。 事件概述 因红相股份发现2019-2021年财务报告存在会计差错,涉及多项重要财务报表项目,且影响金额较大,年审会计师在对上述相关事项实施审计时所能获取的审计证据有限,且存在相互矛盾的信息难以进一步核实,因此年审会计师无法获取充分、适当的审计证据以确定上述前期会计差错更正涉及的相关事项及其完整性对红相股份公司2022年度及以前年度财务报表可能产生的影响,给2022年财务报告出具无法表示意见的审计意见。 不管是公司口径还是会计师口径,本次会计差错都是由公司方面发现,不过还无法确定是公司主动追溯时发现还是在会计师提醒后追溯时发现。为什么会这么说?先看一看关键事件的时间轴。 发现财报问题的时间 1月7日 2022年度业绩预告(与会计师预沟通,无分歧) 2月26日 2022年度业绩快报(公司信披惯例,无异常) 4月6日 2023年一季度业绩预告(公司信披惯例,无异常) 4月21日 2022年度业绩预告及业绩快报向下修正 4月28日 2019~2021年财报修正及2022年度报告(无法表示意见) 从上述时间轴看,公司发现财报问题的时间肯定是在1月8日至4月21日之间,如果要进一步缩小范围,考虑到公司对业绩快报做了修正,把时间范围锁定在2月27日至4月21日之间也无不可。 能不能把范围缩小到4月7日至4月21日之间?这不好说,一季度业绩预告已经不是必须披露的内容,即便公司在知道往年数据有问题的情况下披露也不会有太大风险。 由此看来,发现问题的时间点大概率是在今年3月,同时不排除4月的可能性,但无论是3月还是4月,留给会计师审计的时间不到2个月,需要审计的内容却是2019~2022年四个财务年度的财报,说实话,审计难度非常大,在2022年年报披露之前无法完成审计的可能性是存在的。 为什么要改往年的财报? 公司和年审会计师都没有公开说明修改往年财报的具体原因,所以我们只能在4月21日披露的2022年度业绩预告及业绩快报修正公告当中寻找线索。

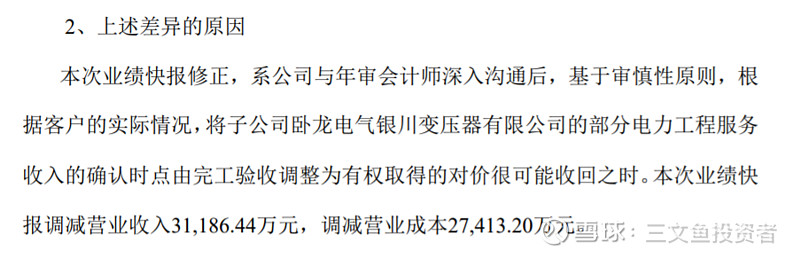

当时公司给出的原因是将子公司卧龙电气银川变压器有限公司的部分电力工程服务收入的确认时点由完工验收调整为有权取得的对价很可能收回之时。其实这是2017年发布2020年在全部境内上市公司开始启用的新收入准则的要求,银川卧龙直到2023年才反应过来,不免让人怀疑村里有没有通网。(从这一点上看,公司在年审会计师提醒后才去追溯往年财报的可能性比较大) 既然新收入准则是在2020年启用,那么银川卧龙2020~2022年的财报必然都需要做相应调整。 但是,在读完公司的会计差错更正明细后,新的问题又出现了。 1、如果只是新收入准则影响,为什么银川卧龙2019年的财报也要调整?(执行新收入准则是不需要追溯调整往年财报的) 2、公司调整的不仅仅是银川卧龙的财报,还对母公司财报做了不少调整,为什么? 在这里补充一条可以佐证公司在年审会计师提醒后才去追溯往年财报的依据。 根据公司发布的第一份2022年度业绩预告,用归母净利润下限测算,2022年员工股权激励摊销1,524.40万元,实际完成的归母净利例为8,500+1,524.40=10,024.40万元,而解锁目标刚好就是10,000万元,标准的压线完成,下调业绩则让参与股权激励的员工的希望彻底破灭,正常情况下公司没有动机做这种事。 有没有可以参考的先例? 在查阅了2019~2021年A股上市公司年报审计情况后,可以发现红相股份的情况十分特殊,特殊在于这是唯一一家只因为前期差错更正追溯调整而被年审会计师出具无法表示意见的公司,所以想找可对标的先例非常困难。 第一个思路是找净利润为正但被出具无法表示意见的公司。 2019年:藏格矿业、长春经开(派斯林)、*ST信通 2020年:广东明珠 2021年:科华生物、海伦哲、S*ST佳通 按这个思路找出来的公司至少目前都还没退市,其中半数在改头换面后甚至活得还不错,但如果红相股份的净利润在追溯调整后由正转负,就不再适用这条思路。 第二个思路是找延期披露会计差错更正后的财报的公司。 2020年:威华股份(盛新锂能)、赛为智能 2021年:ST安控(*ST安控)、星星科技(ST星星)、ST网力(网力退)、创世纪、捷成股份、*ST康美(ST康美) 2022年:美晨生态、惠程科技、力源科技、模塑科技 2023年:*ST长方 纵观上述公司,可以发现除ST安控以外,只要不更换会计师事务所,就必然能在承诺的期限内完成会计差错更正,而一旦更换会计师事务所,在承诺期内完成更正的可能性就微乎其微。 红相股份在公告中给出的承诺期是两个月,即截止日是今年6月28日。如果仍由容诚所审计,在这个日期前完成更正的可能性比较大,但如果公司与容诚所决裂(至少从董事会意见来看,还没到山穷水尽的地步,不像某些公司公然开怼),那就很难说了,最晚可能会拖至明年发布2023年年度报告的时候。 所以,换不换会计师事务所对公司而言会是很关键的一个决策。 红相股份会不会被立案调查? 先看一看立案调查的标准。 《证券期货违法行为行政处罚办法》第六条:中国证监会及其派出机构发现自然人、法人或者其他组织涉嫌违反证券期货法律、法规和规章,符合下列条件,且不存在依法不予行政处罚等情形的,应当立案: (一)有明确的违法行为主体; (二)有证明违法事实的证据; (三)法律、法规、规章规定有明确的行政处罚法律责任; (四)尚未超过二年行政处罚时效。涉及金融安全且有危害后果的,尚未超过五年行政处罚时效。 眼下证监会应该尚未掌握证明违法事实的证据,短期内立案可能性不大,比较可能的时点是在往期财报完成更正之后。 再看一看红相股份可能触犯的法条。 一般来说,和财报相关的法规条款是《中华人民共和国证券法》第七十八条第二款: 信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。 根据官方给出的解释,虚假记载是指信息披露义务人在披露信息时,将不存在的事实在信息披露文件中予以记载的行为。如此看来,红相股份日后被立案调查的风险确实比较大。 不过在实际监管操作中,立案与否需要考虑公司问题的严重程度、公司平时的信披表现、行为是否存在主观故意等等因素,因此,调整财报的具体原因很关键。 3月16日开始的暴跌和财报非标是否有关? 不一定,没必要非得找个因果关系出来,对当前的情况来说也不重要。

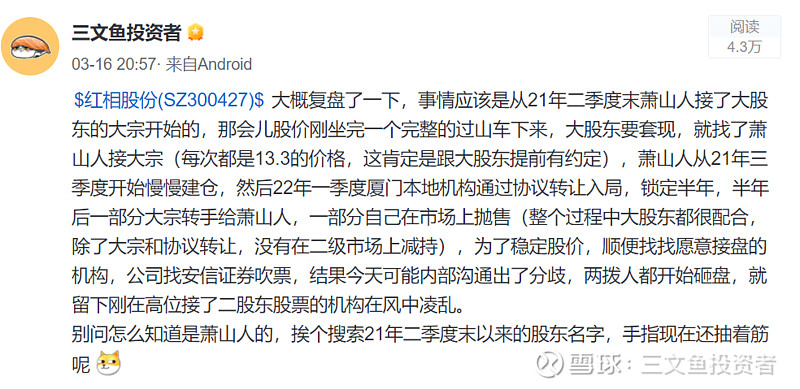

暴跌那天我做了如上判断,从一季报股东名单看基本是准确的,萧山账户朱雅娟、陈栩燕以及杭州私募的产品探骊五号、锐稳迪硕都撤出名单,现在前十大股东名单中大部分是公司董监高。 从2021年半年报以来的股东名单看,参与坐庄的资金来源较多(意味着知情人不在少数),虽然资金所在地集中在杭州,但并非是由一个人或一家机构统一管理(经验判断),这样就很容易出现利益分配方面的问题,什么时候崩盘都不需要感到奇怪,只不过这次恰好年报非标,自然就使得围观群众将这两件事联系在一起。 $红相股份(SZ300427)$ $红相转债(SZ123044)$ |

【本文地址】

今日新闻 |

推荐新闻 |