伊顿金岩:CFO主导企业并购的挑战在哪里? |

您所在的位置:网站首页 › 伊顿企业 › 伊顿金岩:CFO主导企业并购的挑战在哪里? |

伊顿金岩:CFO主导企业并购的挑战在哪里?

|

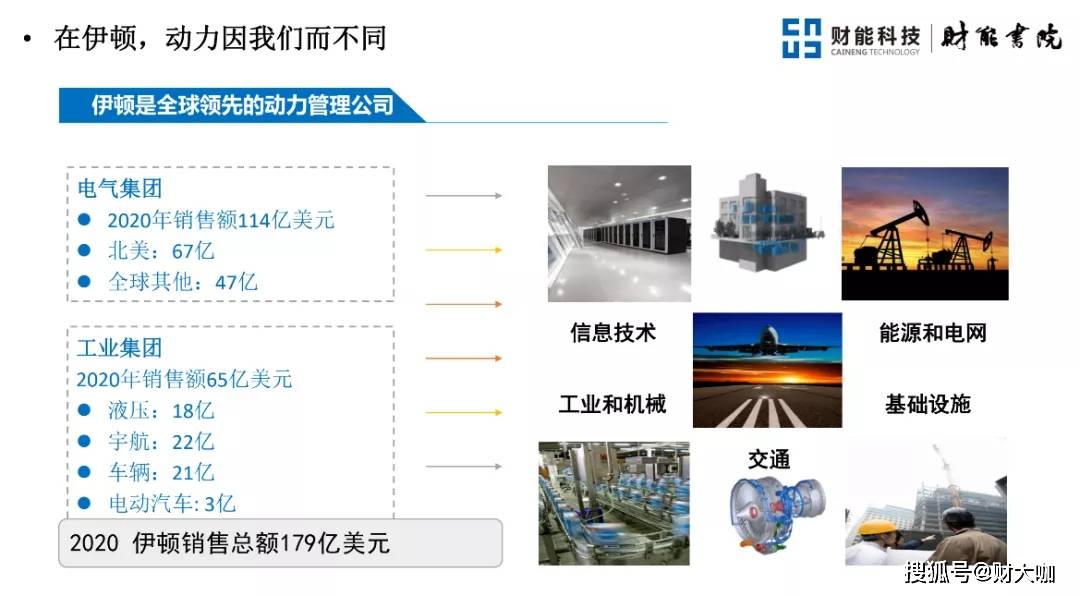

作为特邀嘉宾,金岩主讲的本期《财能下午茶·投融资专题》,是一次跨越太平洋的线上分享。 伊顿成立于1911年,是全球领先的动力公司,世界300强。金岩在伊顿工作20年,在10万名员工中脱颖而出,经历过8个岗位、16个老板,从伊顿中国区最年轻的财务总监,做到全球投资者关系高级副总裁,是伊顿25位全球管委会核心成员之一。作为一名中国财务人,突破跨国公司亚太区CFO瓶颈,成为全球财务高级管理人才,实属难得。 此次线上直播,身处美国纽约的金岩将在伊顿工作20载所积累的全球投融资宝贵经验,与财能书院会员及特邀嘉宾做了私享交流。金岩认为,其实做投资很简单,就是找到未来行业风口的龙头企业,把钱投进去,过十年、二十年就会有非常丰厚的回报。就像有人曾经问巴菲特的投资理念为什么这么简单,巴菲特说:“因为没有人愿意慢慢变富。”

关于资本市场的话题,金岩并没有展开介绍太多细节内容,而是告诉大家,企业高级管理者的高屋建瓴、眼光、格局、自我修炼和全局观的重要性。 金岩的每次分享都能触发大家新的思考。他在开篇说:“我目前的工作由于疫情原因,也非常具有挑战性,但也是愉悦的,因为只有挑战才能拥有不同的人生体验。你只有翻过这座山,才能看到山以外更高的风景,但我想跟大家讲的是,你翻过这座山看到更多的不是风景,而是更高的山,你要学会享受翻越的过程。另外,在整个并购的过程中,通常我们会把并购原因、增长情况、潜在的协同效应和并购过程中的风险点梳理出来,但最重要的是制定策略和确定收购目标。谋定而后动,如果方向选择错误,即使跑的再快也是南辕北辙。”

为股东创造价值,让资本效益高于资本成本 通常,大家会把企业分为三种类型,包括外企、国企、私企,企业发展壮大无一例外都将成为跨国企业。那全球视野下的资本逻辑是什么?金岩介绍,首先,拥有资本之后的首要工作就是资本支出,比如买设备、建厂房、拓展新市场、搭建销售团队。其次,投资并购是否能够给股东带来丰厚的回报,是否真正站在股东的角度让其权益最大化。再次,跨国企业必须做大量的投资并购。如果到了一个新的国家,面对新的市场,只是通过企业自身建厂房、买设备、搭团队,这样的增长速度是比较慢的。最后,企业通过回购自己的股票,有效维护公司的投资价值不被低估,这在国际市场上也是非常流行的。通过以上四个步骤,目的是希望对资本有效管理,让资本效益高于资本成本。

他认为,上述工作其实也是CEO的工作内容,但从另一个角度也诠释了上市企业CEO大多数不是从基层一路发展起来的,他们更多的是投行背景,能够站在更高的视角看到整片森林。它不像CFO有非常专业、扎实的财务知识,对财务管理包括ERP系统流程都非常熟悉,但如果CFO在此基础之上,能够了解投行眼中的资本是如何运作的,同时又能洞察到内在逻辑,这将是一位非常优秀的高级财务管理者,也是作为一个上市公司CFO需要具备的认知和思路。 金岩提醒大家,为股东创造价值的理念希望大家牢记于心,不管是上市公司还是未上市公司,只要拿了投资人的钱,就有责任和义务让资本利益最大化。 在日常的财务管理工作中,财务人员更多地将大量时间放在企业内部,导致的弊端就是不知道高标准在哪。金岩认为,真正做到资本层面时,需要拥有两个思维,一是预见未来的思维。这对财务人员来讲,特别难以调整,因为过去的工作大多是基于历史数据,但资本的思考是要在哪些行业并购哪些企业,并购的依据是基于企业未来产生现金流的能力,这是作为财务出身的管理人员认知方面的问题,大家很难对未来没有发生的事情进行判断,并做出决策。二是价值创造的思维。作为企业CFO如果能够将本职工作驾轻就熟,这时,就需要有意识地和总经理一起参与到公司战略制定中,同时要主动请缨参与到投资并购过程中。因为投资并购要求CFO对行业有非常好的洞察力,对竞争对手有非常深的认知力,对公司未来发展愿景要有独特的见解,同时还要拥有在千钧重压下敢拍板的魄力。

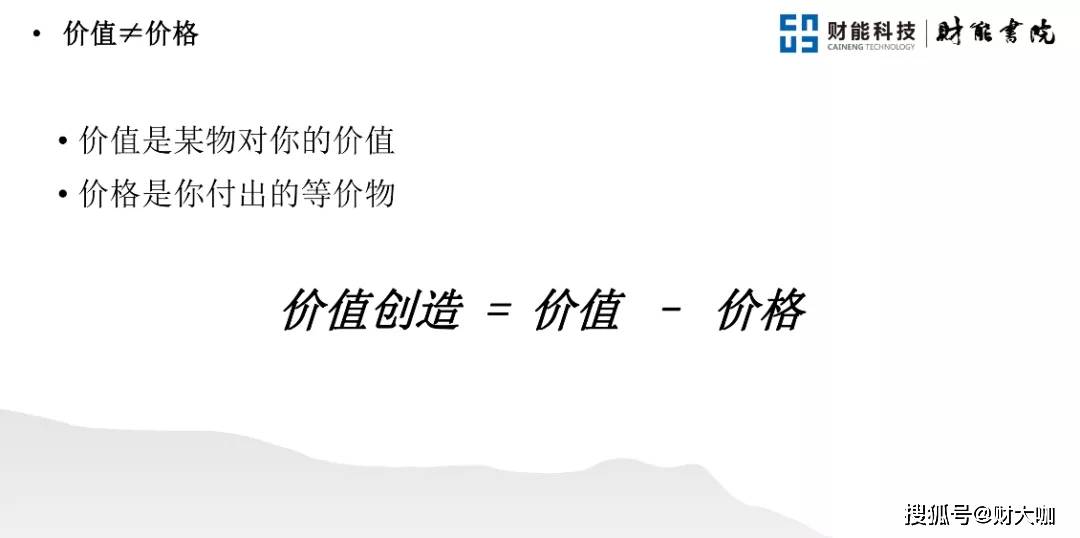

评估收购目标的价值是并购流程的关键部分 金岩介绍,价值是某物对你的价值,价格是你付出的等价物。价值创造是一个非常简单的概念。比如,有人花费100亿买一个公司,那这100亿不是价值,而是你付出的价格。那价值是什么?价值是通过对行业分析后可以让100亿成为200亿。两者之间的差异就是我们创造的价值。

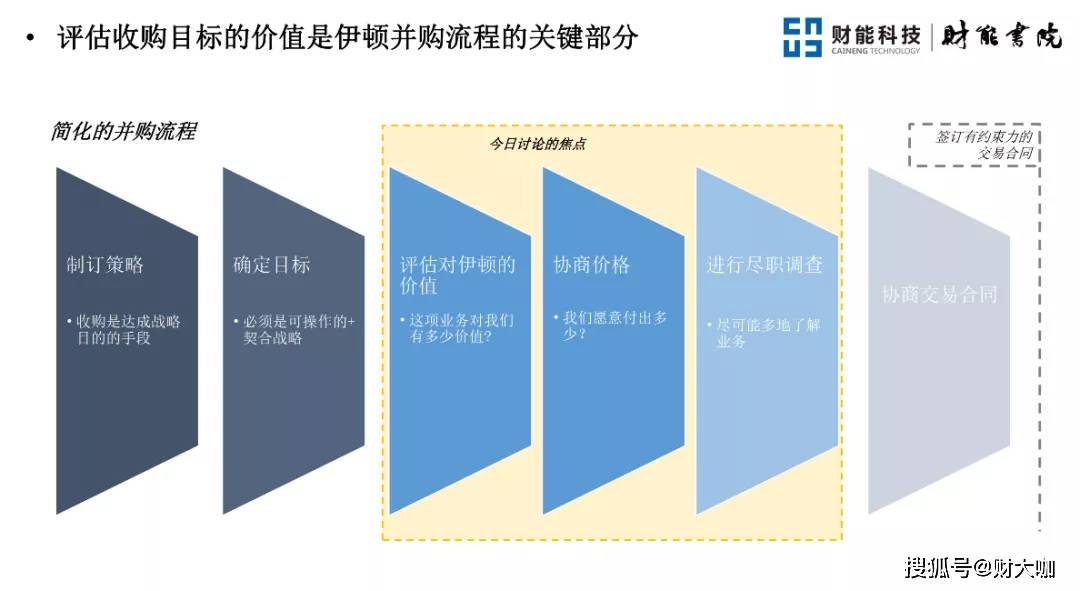

并购过程可以分为两个重要步骤:一是制定战略,收购是达成战略目的的手段;二是确定目标,必须是可操作的+契合战略,也就是一定要有标准流程和明确的目标考量。如何选择并购企业?首先这个企业在整个行业里有一定的地位,同时企业本身有非常强的盈利能力。大多数人认为购买一个公司,可以通过自身能力让这个企业咸鱼翻身。金岩认为,买公司和买股票是同样的思路,大家通常认为买便宜的股票能够增值,便宜自有便宜的道理。但对于企业来讲,如果现在的盈利能力很差,就不要天真地以为可以凭借一己之力让企业脱胎换骨。 金岩分享了伊顿的并购标准,首先,伊顿会评估此次并购对企业到底产生多少价值,企业永远保证每个项目的投资回报率要大于资金成本的2%-3%。只有每个项目都能如此,经过长期发展,才能给企业和股东创造价值。这就涉及到长期思维,比如你付出了比你购买企业价值更高的价格,两到三年可能看不出什么问题,但五年一定见分晓。比较遗憾的是,国内许多企业上市希望杀鸡取卵,也就是所谓的市值管理。金岩说,美国投资者关系并没有市值管理这个概念,而是通过每个月、每个季度、每年不断高效的资本配置来帮助企业和股东创造价值。其次,协商价格,指的是伊顿愿意付出多少价格收购企业。通过伊顿并购整合的企业,未来对伊顿每股净收益是有帮助的,前提条件是,在所有并购人员的脑海中要有非常强的不犯错意识。所以,这也是伊顿在标普500中,唯一一家在并购过程中没有减值的公司(这也是为什么企业并购成功的概率只有20%-30%,而60%-70%的概率是失败的,就是因为企业做了大量的资本减值)。最后,尽职调查,尽可能地多了解业务。其中文化冲突也可能造成并购的失败,要在文化冲突方面做大量的评估。比如,在进行尽职调查时发现对方企业的价值观与自己相差甚远,伊顿的经验是选择转身离开。

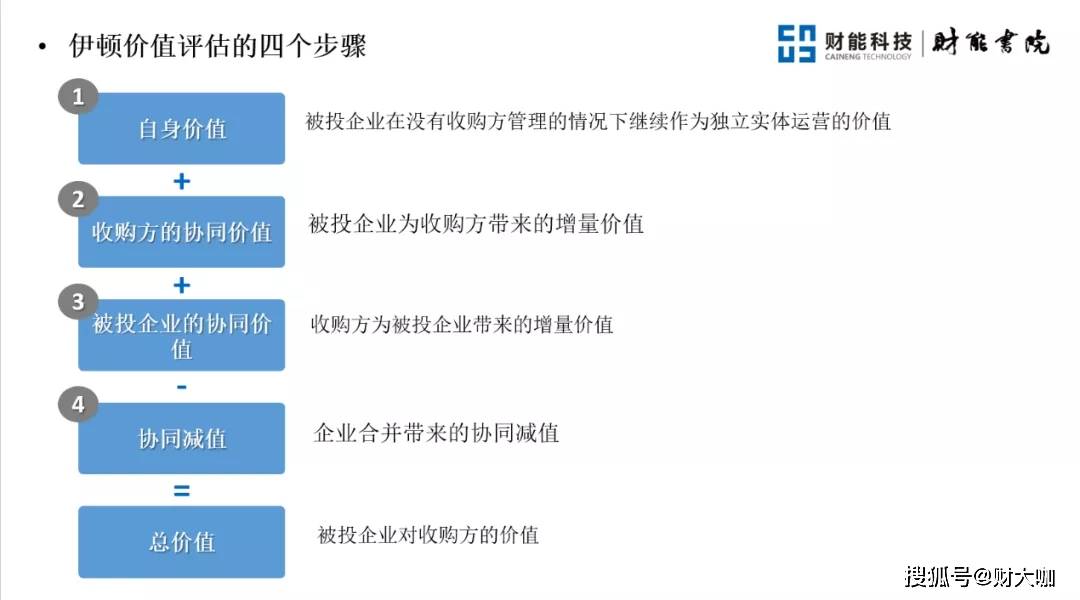

如何评估企业价值? 金岩进一步介绍了伊顿价值评估的四个步骤:第一步,自身价值,指的是被投企业在没有收购方管理的情况下继续作为独立实体运营的价值。主要看过去三年和未来十年的现金流,要确保“假设前提”是从各个层面都经得起推敲的,这是财务人的优势,因为有历史数据做支撑。第二步,收购方的协同价值,指的是被投企业为收购方带来的增量价值。第三步,被投企业的协同价值,收购方为被投企业带来的增量价值。第四步,协同减值,企业合并带来的协同减值(比如收购的企业没有ERP系统,需要上线ERP就要有所花费,虽然是增加了被投企业的成本,但对企业发展是有帮助的,这就需要你把上线ERP的费用从估值中减掉)。把以上四步加起来,是被投企业对收购方的总价值。

虽然在细分市场中找到领头羊的企业容易,但导致并购成功的关键因素是洞察力以及被投企业的财务数据是否符合逻辑、符合常理、符合常识,同时要把上述四步骤想明白、理解透。 比如,当你认为一个企业价值160亿美金,但报价时你给130亿美金,也就是企业本身的价值。但有时企业是不会卖给你的,尤其是一个成熟的经常做并购的企业,因为它知道企业本身价值就是130亿,除非能够给他一部分你的协同价值。如果这家企业让你出价到167亿,你肯定不会买。在签合同之前这种拉锯战的互相谈判会很多,拉锯战指的是多少协同价值归买方,多少协同价值归卖方。实际上,你把企业估值做出来是160亿美金,只是希望以130亿的价格收购,因为你想把企业协同价值留给自己,这是你给企业股东创造的价值。 金岩强调,在企业的整个并购过程中,收购方案中的估值模型也是非常重要的工具。估值模型是什么?是当前所有制(基础)下的业务带来的预期表现之和+伊顿所有权带来的利益(协同)。在收购过程中,企业会不断调整估值模型版本,因为每次都要对里面的每个“假设”进行分析、判断、重新改革。这些分析都是能够帮你去做改良的依据。而作为财务,你要多问几个why,刨根问底,甚至问到对方没有答案为止。

尽职调查关键要素和并购注意事项 在进行充分尽职调查之前,确定需要回答的关键性问题,包括IP /技术是否达到预期?客户群是否支持原有的销售协同的假设?影响投资的历史财务账目是否有重大调整? “以往,财务人员认为尽职调查只是财务的尽职调查,实际上在进行的过程中有很多是和业务相关的尽职调查。从另外一个角度也可以证明你是把自己定位成一个财务人员还是一个公司的管理者。那就又回到我们曾提到的,你是把自己定位成一名财务人员,还是公司的管理者,这是思维的转变。”金岩说。 在伊顿的投资并购过程中,复盘是必不可少的环节。就是根据目前的具体情况和当时的估值模型做匹配,逐条对照,复盘总结,哪些地方做的好,哪些地方做的不好,原因是什么。在每次做并购时把新的估值模型拿出来,以便更好地开展实施新项目。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |