【中原期货】2019年报 |

您所在的位置:网站首页 › 伊朗石油多少钱一升 › 【中原期货】2019年报 |

【中原期货】2019年报

|

到10月底美国记者卡舒齐事件爆发,沙特面临巨大的舆论压力,在美国和国际社会的高压直下,10月23日沙特态度发生重大转变,表示沙特会按照承诺在11月继续增产,原油价格当天一度下跌5%。本轮下跌趋势完全确立。同时,美国和俄罗斯两大巨头一直保持高产,美国产量超过俄罗斯和沙特成为全球第一大原油产国,全球供应过剩的担忧不断上升,油价开始加速下跌。叠加美股从高位大幅回落,全球避险情绪不断上升,油价再遭遇重创,到12月24日最低跌倒42.6美元。

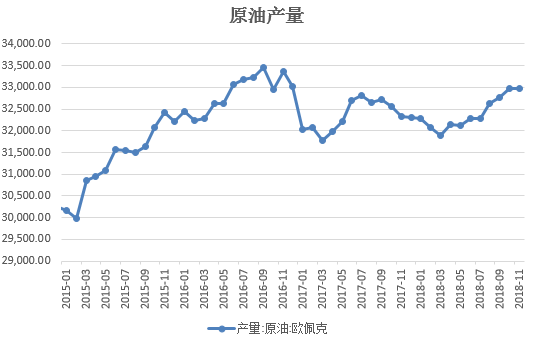

02 章节Part 供应端: 美国与OPEC+国家博弈加深 2.1 OPEC+减产有利于原油市场平衡 2018 年 12 月 7 日,第 175 届欧佩克维也纳大会再度 达成减产协议。2019 年 1 月起减产 120 万桶/日;其中欧佩克减产 80 万桶/日, 非欧佩克减产 40 万桶/日。持续时间 6 个月;2019 年 4 月将再次开会讨论进展。其中沙特表示将承担50万桶/天的减产量,伊朗、利比亚和委内瑞拉获得豁免。俄罗斯将在1140万桶/天的基础上削减22.8万桶/天的产量。2019年4月将在维也纳举行会议对减产情况进行评估,由于伊朗制裁问题的存在,为期六个月的减产协议可能会被调整。

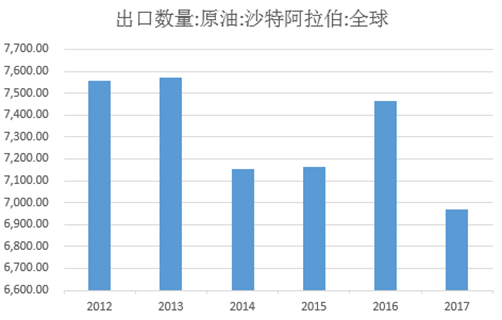

●2.1.1沙特面临美国政治压力,被迫增产 作为OPEC的实际领导者,沙特阿拉伯的原油产量在OPEC国家中位列第一,原油出口在世界上仍保持第一位,具有举足轻重的地位,截止11月,沙特原油产量到达1100万桶,较2018年1月份上升了103万桶,增产明显,这与记者卡舒齐事件有很大关系。10月初,沙特因记者卡舒吉事件引起了国际舆论的强烈关注,美国CIA等机构认定沙特王储应该对谋杀记者行动负责。为了平息舆论指责,避免来自美国的潜在制裁,沙特在增产问题上的态度发生了明显转变,希望通过积极增产来满足特朗普对低油价的诉求,进而换取特朗普政府的支持。

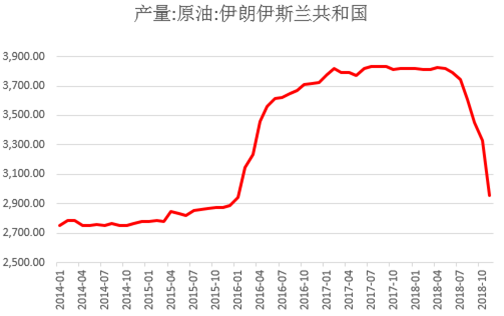

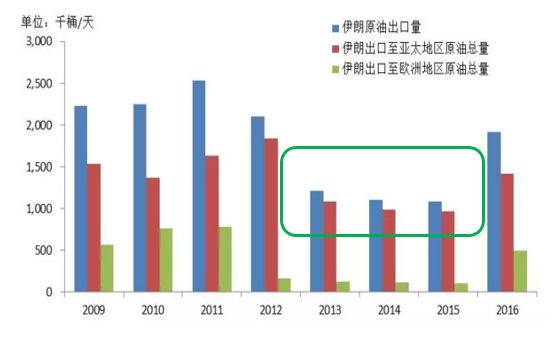

根据12月初OPEC+达成减产协议,OPEC承担80万桶/日的减产份额,沙特作为主要减产国,需要在10月份1064万桶/日的产量基础上削减50万桶/日,即2019年上半年沙特原油产量或将维持在1010万桶/日左右的水平。 ● 2.1.2伊朗本次减产被豁免,但伊核问题可能再次被重审 2012年以美国对伊朗的制裁后,伊朗原油产出骤降,原油产量从360万桶/日左右降至260万桶/日左右,而出口量也从250万桶/日左右锐减至100万桶/日左右。本轮制裁影响明显弱于上轮,特别是11月初美国豁免8个进口原油国家。

2018年11月2日,美国对伊朗第二批制裁启动,美国宣布豁免八个国家(中国大陆,印度、希腊、日本、土耳其、中国台湾、意大利与韩国 )与地区伊朗原油进口;豁免量约130万桶/日,高于伊朗11月出口量100万桶/日。市场对伊朗产量大幅下降担忧暂缓。但是随着原油进入45美元一下,特朗普打压原油的目标达到,豁免伊朗打压油价的目标完成后,伊核问题会不会再次被重审还是个问题。 ●2.1.3委内瑞拉国内局势不容乐观,产量回升无望 委内瑞拉其实具有全球第一石油储量的国家,但该国的石油都是以重油为主,美国政府的制裁,没有石油公司愿意在委内瑞拉提供技术服务,因此空有储量,没有技术,石油产量自然不断下滑。 2014年国际油价暴跌进入低油价时期,油价下跌导致政府财政收入急剧减少,随后货币贬值、工人罢工等问题大量涌现,经济步入崩溃边缘。同时,查韦斯当政时期推行的资产国有化政策埋下了隐患,国际石油公司陆续撤离委内瑞拉,带走了大量的技术和资金,导致委内瑞拉石油产业逐渐步入衰退。OPEC数据显示,委内瑞拉原油产量已经从2016年初的233万桶/日下滑至2018年11月的114万桶/日,两年多时间内日均产量下降幅度超过百万桶。 从目前情况看,委内瑞拉局势不容乐观,在现有政权体制下,未来委内瑞拉经济状况难以改善,其石油产业积重难返,原油产量和出口量大概率会进一步下滑。

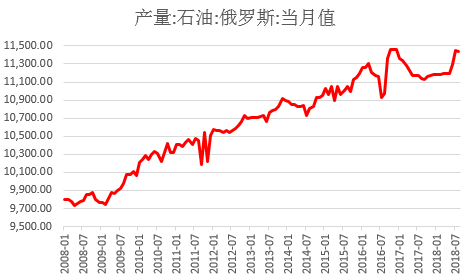

另外一个欧佩克组织内产量被动减少的国家是安哥拉, 安哥拉有着丰富的石油资源,是目前非洲最大的产油国,也是全球油气储量增长最快、油气勘探最热的地区之一。2014年,由于油价下跌以及安哥拉产油量下降,石油税收减少了68%。由于安哥拉的老深水油田已经度过了产量高峰期,因此这些新投产的项目只能维持安哥拉现有的产油水平或稍有提升,而不可能大幅提升产量。 2.2 俄罗斯积极履行OPEC减产承诺,产量稳步上涨 作为三大原油生产国之一,俄罗斯10月份原油产量高达1157万桶/日,创下十年来最高产量水平,较今年年初增产量约为40万桶/日,11月份产量出现小幅回落。近十年来,俄罗斯原油产量保持较为稳定的增长势头。 普京11.18号在莫斯科发表讲话时表示,俄罗斯正在与OPEC接触,但该国对每桶60美元的油价感到满意。普京此前表示,俄罗斯将满足于70美元的油价。 到目前为止,莫斯科已表示不愿再次削减石油产量,就像它将石油产量提高到前苏联时代的最高水平一样。12月初OPEC+达成的减产协议中,非OPEC成员国承担40万桶/日的减产份额,俄罗斯作为主要减产国,需要在10月份1157万桶/日的基础上削减22.8万桶/日,即2019年上半年沙特原油产量或将维持在1135万桶/日左右的水平。

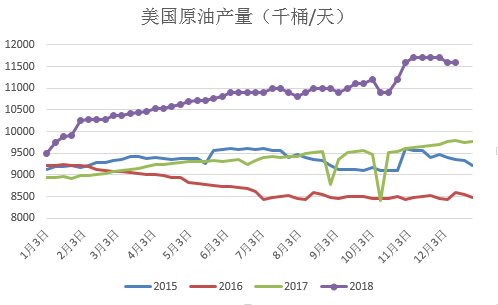

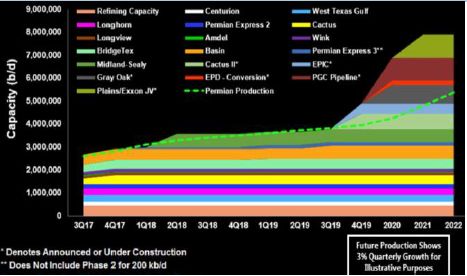

2.3 美国页岩油仍然是影响原油供求均衡主要因素 自页岩油革命以来,美国产量增长正在重塑全球油市格局。预计未来产量仍有上行空间,尚未出现明显见底迹象;Permain 仍是增量主要来源,预计到 2020 年至少仍有 300 万桶/日增量。 ●2.3.1 美国原油大幅增长 2018年12月底美国原油产量达到1160万桶,一举超过俄罗斯、沙特,成为全球第一大原油生产国,相较年初产量增幅高达192万桶/日, EIA预计2018、19年美国产量分别同比增加218、164万桶/日,占全球总供应增量的 92%、 80%。预计未来产量仍有上行空间,尚未出现明显见底迹象。利润是驱动增产根本动力,成本决定利润区间。 Permain地区主流生产成本仍在40~60美元/桶区间。

●2.3.2 美国页岩油钻井数稳步攀升 截至12月21日当周,美国石油活跃钻井数增加10座至883座,三周来首次录得上升,尽管油价已经跌至2017年7月以来最低水平。去年同期为747座。

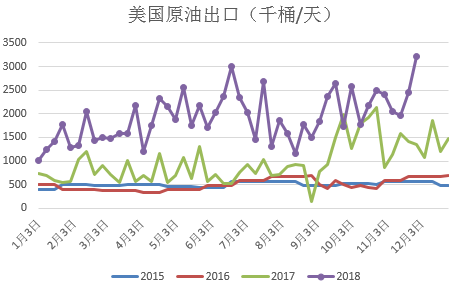

近期,美国在线钻井平台数增速有所放缓,三季度运力短缺达到高峰;四季度随Sunrise管道投产,外运能力有所缓解;进一步疏通或需待明年三季度扩建管道集中投产。 自2015年12月31日美国解除出口禁运,两年内出口大幅增加至超过200万桶/日;到2020年物流瓶颈改善后或可超过400万桶/日。

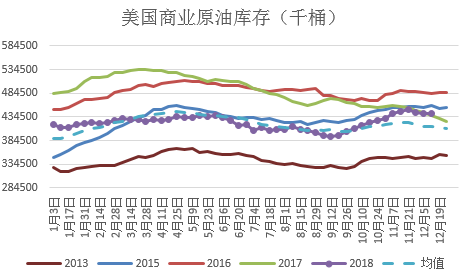

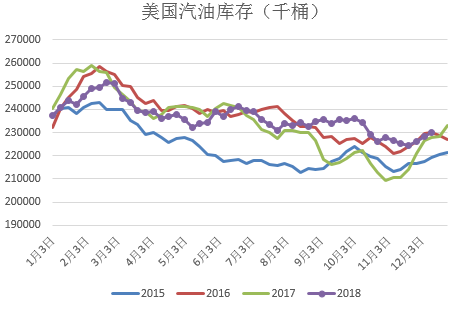

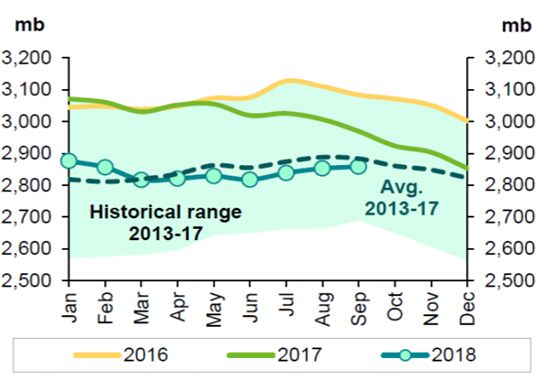

●2.3.3美国原油库存开始回升 得益于减产措施的落实,目前美国原油库存已有效降至五年均线以下,原油的供需面出现极大的改观。但是到四季度,随着美国的大幅增产,及OPEC国家的增产,美国原油库存大幅上升,再次超过五年均值水平。汽油库存明显的季节性特征,但是整体库存水平高于近年同期。

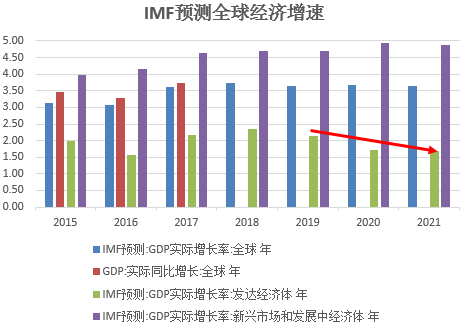

03 章节Part 需求端: 2019年需求放缓大概率出现 3.1 全球经济增速放缓,原油需求不可避免受拖累 2018年经济增长分化:美国经济强劲增长,欧日经济增速放缓;新兴市场集体走弱。2019年经济增速或将放缓:美国减税及财政刺激政策或将削弱,扩张或将逐渐进入中后期;中国货币政策收紧带来的去杠杆延续效应,叠加贸易战对经济带来的额外压力,或使增长步伐继续放缓;IMF将 2018、19年全球GDP增速从3.9%下调至3.7%。

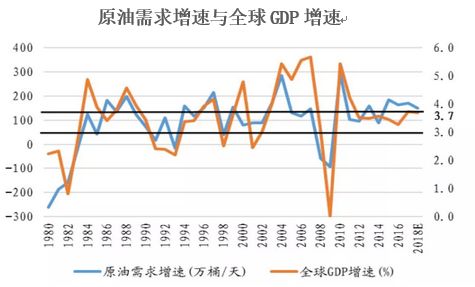

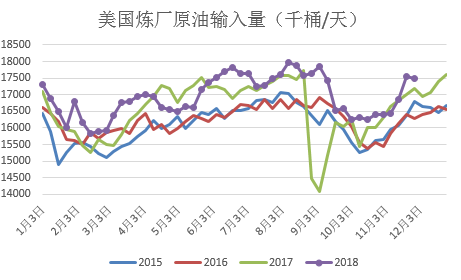

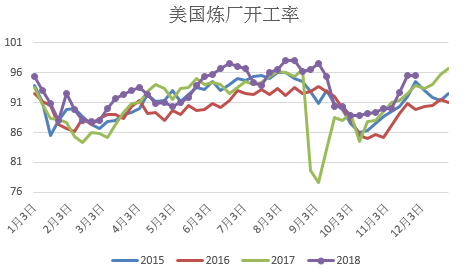

2017年石油需求增长130万桶/天,增幅1.8%,达到9725万桶/天,主要受益于低油价背景下,原油进口国需求保持高增长。原油需求与全球GDP增速基本保持一致. 2018年全球需求增长预期自年中持续下调。EIA 11月月报预测国际需求增量为146万桶/日至107万桶/日,较上月预计结果减少6万桶/日。 OPEC下调18年全球石油需求增量4万桶/日至150万桶/日,同时下调19年需求增量7万桶/日至129万桶 /日。因此,2019年全球经济增速放缓的大背景下,原油需求增速下降不可避免,但是部分新兴市场国家的需求增速仍值得期待。根据OECD的预期:OECD石油需求预计在2018年增长50万桶/日,而在2019年将放缓至10万桶/日。在OECD内部,美国2019年石油需求受液化轻烃推动,预计增长24万桶/日。而欧洲和日本受制于经济复苏放缓,石油需求将会出现负增长。Non-OECD仍将引领全球需求提升,预计2019年增长120万桶/日。2019年中国石油需求有望提升47万桶/日,而包括印度在内的其他亚太国家贡献40万桶/日的需求增量。 3.2 美国原油四季度需求开始放缓 2018年以来,美国炼厂的原油输入量大部分时间明显高于往年同期,从炼厂开工数据也能看出,反应美国需求强劲。 分季度来看,一季度需求增量良好,源于欧美冬季低温及化工项目驱动;二季度增速大幅下行,部分来自高基数及高油价效应;三季度增速略有回升,部分来自去年飓风导致需求下行的低基数效应;四季度增速再度下行。美国2019年石油需求受液化轻烃推动,预计增长24万桶/日,低于2018年原油需求增速。

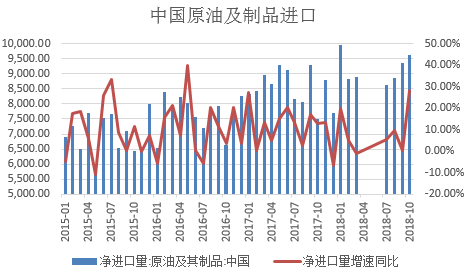

3.3 中国原油需求 2015年我国石油产量从2000年的16262万吨上升至21456万吨,为历年来最高值。直到2016年市发生了变化,国际原油价格维持低位运行,再加上国内油气消费增速放缓,引发连锁反应。2016年,我国石油全年生产1.9969亿吨,首次出现大幅度下降,跌破2亿吨。2017年原油产量稳中有降,连续两年下下滑,全年产量1.92亿吨,同比下降4.09%。原油产量下跌,受多方面因素影响,包括资源导向、政策导向、市场导向等等。 海关总署公布数据显示, 我国10月原油进口量在962万桶,较9月小幅上升27万桶。

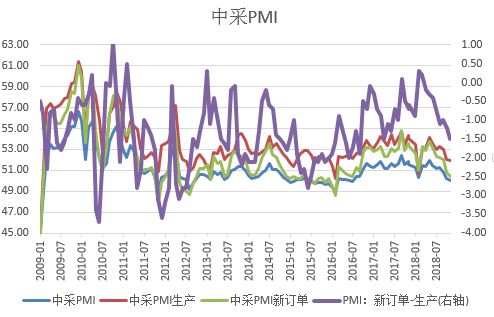

11月财新中国制造业PMI微升,新订单状况略有改善,但外需仍疲弱,生产动能依然不足,产出指数续创近两年半低点,出厂价格指数则降至荣枯线下方,显示中国经济扩张力度仍较弱。

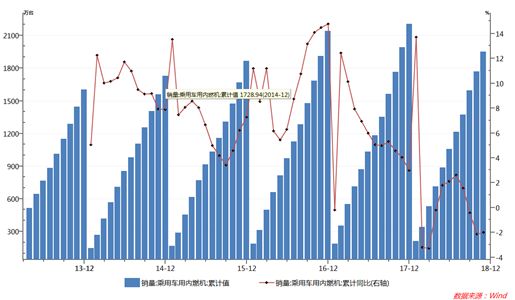

从乘用车销量看,6月份以来,中国乘用车整体销量连续三个月均出现罕见的下滑。今年前8个月,乘用车零售增速仅为1.3%。从目前来看,今年年末负增长压力凸显,或拖累原油的需求增长。

04 章节Part 库存端: OECD库存连续上升,供需宽松预期再起 2018年6月,在特朗普制裁伊朗压力下,产油国决定增产。长达18个月的减产周期转为增产周期,伴随着去库周期转为累库周期.9月,OECD商业石油库存增加550万桶至28.58亿桶,库存连续 3个月增加,比5年均值水平低2500万桶。

2019年一季度开始,欧佩克再度恢复减产,油价或进行新一轮去库周期。分季度看,2018年底年底OPEC及俄罗斯高产的惯性累库效应导致库存易累难将;随着减产的实施,二季度去库效果或逐渐体现。叠加一季度需求淡季,上半年继续累库存的概率较大。下半年若减产维系,库存或将继续去化。 05 章节Part 金融因素: 美股暴跌拖累原油在内的风险资产估值 5.1 美元指数与油价负相关关系明显 全球原油的价格,是用美元来计价和交易结算的,因此,美元在全球外汇市场上的涨跌,会直接导致以美元来计价的原油价格的或涨或跌。美元指数与油价的负相关关系明显。 2018年可以说是强美元的一年,随着美联储的加息,美元指数已重回97点关口。美国国内经济强劲增长、美联储持续加息、美国以外经济活动疲弱以及风险资产缩水等因素,都是美元走强的原因。虽然这些趋势可能还会持续一段时间,而且也不排除2019年初美元将小幅走强的可能性,2019年美元更有可能走弱:因为2019年美国经济增长很有可能放缓,目前美元的估值过高,而且投资者持有得太多——根据GSDEER的数据,美元的贸易加权汇率较其长期的公允价值水平高出了约11%。所以美元会有回调的空间,对原油形成一定的支撑。

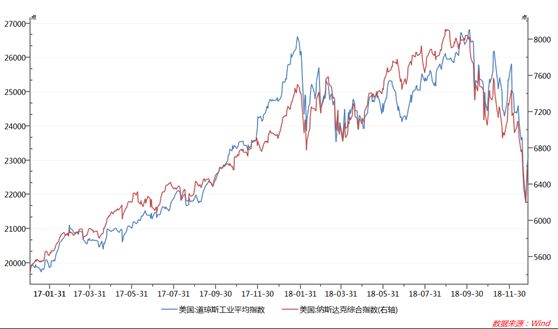

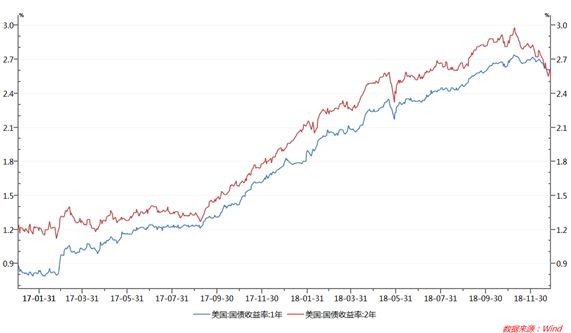

5.2 美股暴跌拖累原油在内的风险资产估值 美股连续下跌,熊市确立。美国自从2015年12月本轮加息周期开始,利率回归正常化,利率的上升对资本市场和经济皆形成压制。当美联储加息节奏超出市场预期,投资者便抛售或者做空权益市场。预计美联储明年还会有2次加息,美股的熊市调整或加剧。美联储加息,叠加美国政府停摆的担忧,使得市场恐慌性抛售,美股连续大幅下跌。还有就是美债收益率的倒挂,这一利差是衡量未来经济增长的一个公认指标,表明了投资者对未来经济衰退的担忧。

06 章节Part 总结 2019年虽然面临众多的不确定因素,但是油价重心下移的趋势难以改变,考虑到全球经济下行压力加大、美元指数仍维持高位以及OECD继续累库存预期,我们认为2019年油价重心将进一步下移,预计WTI运行区间在40-55美元/桶。 供需方面,供应端美国产量维持继续增长,欧佩克再度恢复减产,但是OPEC内部存在变数,包括伊朗核问题,委内瑞拉问题等。需求增速大概率低于2018年,从三大机构的需求增速预测及IMF对全球经济增速都可以看出来。库存端连续累计,关注OPEC减产对库存的影响。 总体而言,2019年一季度需求季节性淡季,叠加OPEC及俄罗斯高产的惯性,油价或阶段性偏弱;二季度减产逐渐落实、及地缘政治因素扰动,像美国可能再次伊朗制裁、油价可能再次有上行的驱动; 风险点关注贸易战对全球宏观经济的影响,进而对原油需求的影响,美股暴跌对全球风险资产的影响。 免责条款 本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与中原期货公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了中原期货公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。 另外,本报告所载资料、意见及推测只是反映中原期货公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经中原期货公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“中原期货公司”,并保留我公司的一切权利。 来源:中原期货返回搜狐,查看更多 |

【本文地址】