地方国有企业母子公司一体化人力体系改革路径 |

您所在的位置:网站首页 › 企业职级设置 › 地方国有企业母子公司一体化人力体系改革路径 |

地方国有企业母子公司一体化人力体系改革路径

|

其中,在遵循大框架的改革基础上,本轮改革亦出现新特点: 1.差异化改革。即本轮改革不是一味追求“全集团一盘棋”,而是依据在追求核心原则一致的基础上,依据公司性质、人员规模就经营情况进行分类改革,最大限度激发改革动力。 2.突破性改革。本轮国企改革中,打破旧定式成为地方国企改革主流浪潮。即类似“铁饭碗”、“大锅饭”等原则逐步被打破,专业委员会设置、人员能上能下、考核末位淘汰、管理层契约化管理等应用在国企实际管理中。 3.放权式改革。即在本轮国企改革中,除财务、人事等特定职能,企业职能逐步下沉,集团对于子公司改革从“诸事皆批”转为“主抓核心”。 三、集团化国企母子公司改革特征 随着本轮国企改革不断深入,母子公司整体改革的协同与差异成为实操中的一大难点,主要原因有三点:第一,在当前情况下,地方国有集团以重点项目投资、重大工程建设、核心产业投资等,具体的一线业务逐步下沉至子公司,因而母子公司在企业考核指标、企业管理模式及人员结构上展现较大差异,集团本部改革内容已无法完全适应子公司的发展要求;第二,对于当前国企而言,经济效益已经成为重要参考性指标,与企业工资总额、经营考核及资源分配息息相关,而当前母子公司体系下,子公司大多向利润中心演进,因而在管理上需要更多灵活性,无法参照当前集团改革的相关要求;第三,当前市场化改革趋势亦要求将更多的权限下放给子公司,因此在改革实践过程中,以市场化为主导模式的子公司会依据企业实际,选取有一定差异的改革模式。 为保障改革的有序推进,同时保持母子公司在大方向上的一致步调,国有集团下属子企业在本轮组织职能、管控体系、薪酬绩效及市场化等模块上,采取不同的改革优化办法,下文以某新区国有平台集团为例,探讨母子公司体系差异化改革的路径探索。 四、集团化国企母子公司案例 (一)案例背景 本文所举例国有集团平台,为国家级新区最大的建设平台,总资产规模超过2000亿元,国内主体信用评级AAA。其中,下属分为四大业务板块,分为城市开发建设、公共事业服务、城市资产运营及金融投资。 集团下设数十家子企业,其中约有50%的子企业逐步推动市场化业务拓展,剩余50%的子企业重点围绕新区进行建设及运营。 在本轮改革前,集团整体存在如下问题: 1.集团各子公司在公司内部岗位编制、岗位职责及各项事务流程并未明确,并且对于内部体系构建缺乏整体性的规划。 2.集团及各子公司共用一套薪酬体系,在当前各子公司业务逐步分化的情况下,薪酬体系已经无法在所有子公司内实现有效激励。 3.集团原有考核体系,无法拉开员工差距,继续进行重新的设计及优化。 4.下属部分子企业业务基本实现市场化,但是相应的激励改革机制未建立,致使在部分业务的创新及新兴业务的发展步伐缓慢。 基于此,在“十三五”末期,集团针对母子公司进行了一系列的机制改革。 (二)改革框架 针对集团发展中的各类问题,采取分类改革的办法,同时对集团及下属子公司开展关于组织、薪酬、绩效及市场化激励等现代化企业治理改革。 (三)分类改革方式 1.组织职能改革 针对组织职能改革,集团总体上采取“职能归集模式统一,编制依据公司实际”的方式推行,具体做法为: (1)集团及子公司各自梳理相关职能,并围绕职能进行重新归集,并对交叉职能、缺漏职能及新增职能进行二次界定,确保每项职能都有主导部门,并按照“首位负责制”进行有效管理。 (2)从每项职能中梳理出相对应的工作流程,并按照企业性质进行分类管理。 在管控流程梳理界定时,最大的难点在于平衡企业市场化盈利能力与集团风险管控的矛盾。在集团实际推进过程中,集团则采取“风险捆绑制度”,一方面,通过前几年良好的盈收建立风险资金池,通过资金池提升改革实施的容错能力;另一方面,通过“谁执行,谁负责”的方式,将相关管控事项执行成效与子企业负责人、执行人的考核、评优及薪酬兑现挂钩,强化相关人员的责任意识。 (3)针对岗位编制,集团则从实际出发,采取岗位“备案制”,即各个子公司以公司职能与岗位职能为核心,制定相应编制,集团则以薪酬总额为抓手,在核定的总额范围内,依托职能的承载力及岗位人员能力对各个子公司上报的编制数进行合理调整,以达到人员编制数的最优化配置。 2.薪酬体系改革 一方面,集团与子公司在薪酬改革间存在割裂,核心原因如下: (1)集团与子公司在业务性质及人员职能上存在了较大差异,集团较为平稳的薪酬体系不适应于围绕经济效益和业务规模为导向的子公司。 (2)子公司在业务发展过程中存在人员素质跟不上市场发展,社会化招聘人才不能有效适应集团薪酬体系。 (3)子公司希望通过薪酬的设计,拉开较大差距,奖励在业务增长、利润增加及风险管控等领域有突出贡献的人员。而对于集团而言,需要通过薪酬体系设计,实现内部相对稳定,并能适度反映出各岗位人员工作差异。其次,集团需要通过薪酬体系的设计为各子公司提供模板。 从中分析可得出,子公司追求薪酬的灵活性,而集团更追求薪酬的平衡性。 但另一方面,子公司与集团在薪酬体系上亦存在需要协同的核心点: (1)集团与子公司之间人员交流相对频繁,人员职级的认定需要有对应的标准。 (2)集团与子公司在薪酬水平上需要有一定的协同,确保人员在平调过程中不会因为企业薪酬差异过大导致矛盾。 (3)集团及子公司新晋人员由集团统一招聘,需要统筹考量新晋人员的薪酬,保障其工作积极性。 综合以上内容,在针对集团整体薪酬改革时,采取了如下四点措施: (1)统筹集团薪酬发放科目,即集团统一设定固定工资、绩效工资等常规科目及津补贴科目。 (2)以集团薪酬水平作为薪酬标准,由集团设定统一原则,给予子公司薪酬浮动空间。 (3)在针对绩效薪酬及其他奖励性薪酬的设计更加贴合公司实际。 (4)在新旧薪酬过渡转换的过程中采取同一套定档规则,让所有人员薪酬套改过程中能够公开透明地了解自己的定薪原理,使得薪酬水平间差异有制度基础,确保平稳过渡。 【案例复盘】 (1)集团薪酬制度中,规定了基本工资、岗位工资、绩效工资、津补贴,各子公司遵循这一结构,同时增加了与企业考核相挂钩的绩效经营奖。 部分子企业依据自身实际,设计围绕市场化道路的风险奖、超额利润奖等专项奖励。 (2)子公司在薪酬水平上,在集团现有水平上制定浮动系数,通过系数的调整使得子公司整体水平实现差异。 公式为:子公司薪酬水平=集团薪酬水平×(盈收系数×40%+管理系数×30%+企业性质*30%)(实际操作有所差异)。 其中,各类系数可形成类似如下系数表:

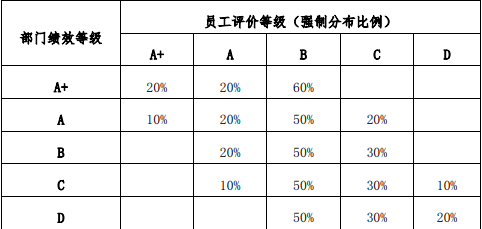

(3)在绩效设计上,集团在宽带薪酬表基础上采取固定绩效的模式,即统一职级人员绩效薪酬相同。而子公司依据实际采取比例、系数等方式界定绩效薪酬。 【案例延伸】 在针对类似集团化企业的薪酬改革中,还有其他可参照的办法。 (1)价值评估法。即通过对各类企业对集团盈收贡献、社会效益体现、重大任务承担等因素,赋予量化价值,形成差异化的薪酬水平。同时,集团设定统一的浮动原则,可依据企业经营表现情况实施周期化的调整。 (2)总额管控法。即基于企业工资总额及经营成本,通过与子企业岗位编制数、效益情况及重大投资、重点任务表现情况,设定年度或周期性的薪酬总额,同时明确企业“一把手”的薪酬水平,其余交由企业自主裁定。 (3)阶梯奖金法。该办法为集团统一制定针对固定部分的发放科目及水平。同时,依据各企业实际经营情况,设定差异化的绩效薪酬,并实现阶梯式的增加,推动核心子公司、市场化子公司的做大做强,同时保障公益性子公司的总体收入。 3.绩效体系改革 针对绩效体系改革,母子公司的差异化体现如下: (1)人数差异。集团型企业各子公司差异化过大,类似部门排序等手段在子企业较难实施。 (2)人力差异。一般而言,国有集团公司对于子公司人力相关人员编制有着强制管控,从实施难度上不同公司本身即存在差异。 (3)从结果兑现来看,集团对于绩效结果更注重导向,而子公司针对绩效结果更注重绩效工资的差异性。 因此,在集团实操中,集团设置了三大原则: (1)集团对各子公司绩效考核采取备案制,即各子公司自行制定各自绩效方案。 (2)公司层面考核由集团统一制定,并纳入工资总额相关管理指标。 (3)各子公司需通过绩效考核实现人员差异,即需要明确公司绩效优秀及不合格的名额。 【案例复盘】 (1)在针对集团考核设计中,采取强制排名方式,即通过月度任务跟踪及周期性考核等方式,先对部门考核进行排名,形成如下表的排序表:

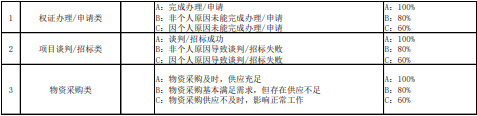

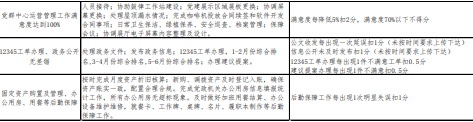

(2)各子公司采取常规性绩效考核,并依据公司实际采取月度、季度或年度等不同周期的考核。 (3)工程类企业单独设计安全风险等否决项考核,而金融类企业则增加了风险追偿机制,实现对于项目风险的长期考核。 (4)针对超额利润、上市、重点工程、重大奖项等考核目标采取独立考核,并设置专项奖励进行兑现。 【案例延伸】 针对国有企业绩效考核而言,方案执行相较于方案的设计更为重要,一般来说,需要注重以下模块: (1)国有企业当前常态化遵循KPI考核模式,在执行考核时,重点需要有相对统一的指标设计原则,即需要在指标库内,明确类似效益类、任务类、常规职能类及临时职能类考核指标的统一权重,以便实现子公司与子公司之间考核难度及考核分数构成的相对统一。 (2)在进行考核时,需要有量化的打分模式,尤其是针对无法量化考核的常规职能。实际操作时一般有等级打分法或标准扣分法。

(3)在实施考核时,建议明晰考核层级,同时尽可能将考核层级压缩在部门,一方面赋予部门负责人相应权利,可以有效激发员工的工作积极性;另一方面,将指标压在部门,可以加快职能明晰,对于国有企业而言,可以进一步强化职能的归集。 从母子公司协同化改革来看,总体秉持框架共享,局部优化的原则,在进行集团一体化人力改革前,建议实现如下改革环境: 1.完成集团化管理的风控及财务制度设计,给子公司在人力改革时提供有力的制度参考。 2.完成集团企业性质的分类认定,能够明确盈利类企业、保障类企业及功能类企业,可以在改革时明确管理幅度。 3.子公司在改革进度上需要具备一定的滞后性,但需对其薪酬改革实行追溯制,实现一体化薪酬改革时间的统一。返回搜狐,查看更多 |

图2 等级打分法示例

图2 等级打分法示例 图3 标准扣分法示例

图3 标准扣分法示例【本文地址】