手把手教你填企业所得税年报:《职工薪酬支出及纳税调整明细表》(A105050) |

您所在的位置:网站首页 › 企业年度报表怎么填写 › 手把手教你填企业所得税年报:《职工薪酬支出及纳税调整明细表》(A105050) |

手把手教你填企业所得税年报:《职工薪酬支出及纳税调整明细表》(A105050)

|

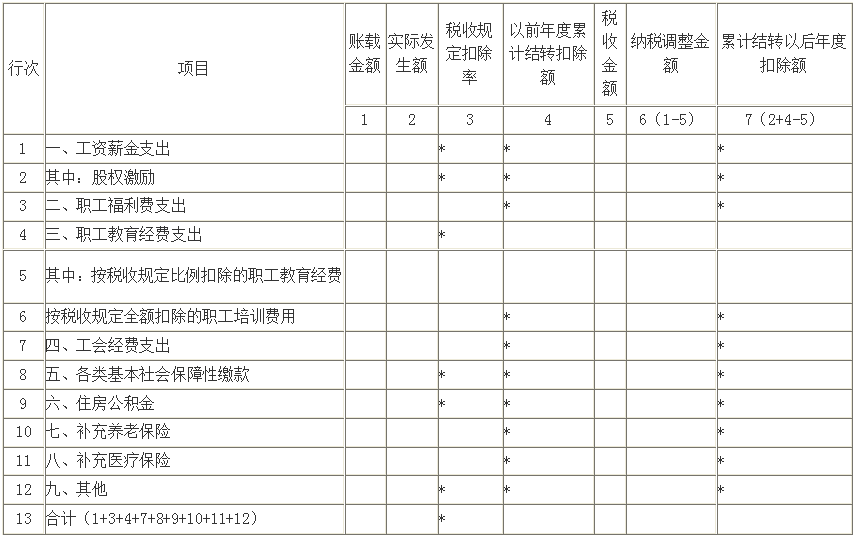

本表是依据税收法规相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。特别强调:只要发生相关职工薪酬支出,不论是否纳税调整,均需填报。 企业所得税年度纳税申报进行时,手把手教您填写企业所得税年度纳税申报表中的《职工薪酬支出及纳税调整明细表》(A105050),让您轻轻松松完成申报! 《职工薪酬支出及纳税调整明细表》 填报的适用范围 本表主要反映纳税人发生的职工薪酬(包括工资薪金、职工福利费、职工教育经费、工会经费、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等支出)情况,以及由于会计处理与税收规定不一致,需要进行纳税调整的项目和金额情况。 特别强调:只要发生相关职工薪酬支出,不论是否纳税调整,均需填报本表。 申报表样表如下: A105050 职工薪酬支出及纳税调整明细表

01 甲公司2019年度计提应发工资120万元,实际发放工资100万元,计提的20万没有发放。 第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。第2列“实际发生额”:根据 “应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)分析填报。 在本例中,准予扣除实际支出金额100万元,所以2019年度税收金额为100万。2019年度纳税调增金额=(1列-5列)=120万-100万=20万元。 填报(简表)示例1 展开全文

02 甲公司2019年度计提应发工资120万元,实际发放工资100万元,计提的20万在2020年5月31日汇算清缴前发放完毕。 第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。第2列“实际发生额”:根据 “应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)分析填报。依据国家税务总局公告2015年第34号规定,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。 在本例中,准予扣除实际支出金额120万元,所以2019年度税收金额为120万。2019年度纳税调增金额=(1列-5列)=120万-120万=0 填报(简表)示例2

03 甲公司2019年度计提工资100万元,在年度汇算清缴前全部发放,会计上计提的职工福利费为14万元,当年实际支出职工福利费10万元。 福利费扣除限额=100万元x 14%=14万元,实际发生10万元,小于扣除限额14万元,所以2019年度税收金额为10万。2019年度纳税调增金额=(1列-5列)=14万-10万=4万元。 填报(简表)示例3

04 甲公司2019年度计提工资100万元,在年度汇算清缴前全部发放,会计上计提的职工教育经费为8万元,当年实际支出职工教育经费10万元。 依据财税[2018]51号规定,一般企业发生的职工教育经费支出不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。 甲公司2019年度职工教育经费扣除限额=100万x8%=8万元,实际发生10万元,2019年度税收金额为8万元。2019年度纳税调增金额=(1列-5列)=10万-8万=2万元,可以结转到以后年度扣除。 填报(简表)示例4 来源:税政第一线 返回搜狐,查看更多 责任编辑: |

【本文地址】

今日新闻 |

推荐新闻 |