安永解读新修订的《企业会计准则第12号 |

您所在的位置:网站首页 › 企业会计准则第12号—债务重组 › 安永解读新修订的《企业会计准则第12号 |

安永解读新修订的《企业会计准则第12号

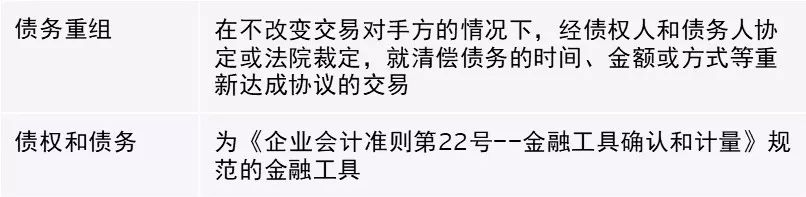

2019年5月16日,为了规范债务重组的确认、计量和相关信息的披露,财政部对《企业会计准则第12号——债务重组》进行了修订(以下简称“修订后准则”),适用于所有执行企业会计准则的企业。修订后准则自2019年6月17日起施行。 1 定义与适用范围

债务重组一般包括下列方式,或下列一种以上方式的组合: (一)债务人以资产清偿债务; (二)债务人将债务转为权益工具; (三)除本条第一项和第二项以外,采用调整债务本金、改变债务利息、变更还款期限等方式修改债权和债务的其他条款,形成重组债权和重组债务。 适用于所有债务重组,但是: (一) 债务重组中涉及的债权、重组债权、债务、重组债务和其他金融工具的确认、计量和列报,分别适用《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第37号——金融工具列报》。 (二)通过债务重组形成企业合并的,适用《企业会计准则第20号——企业合并》。 (三)债权人或债务人中的一方直接或间接对另一方持股且以股东身份进行债务重组的,或者债权人与债务人在债务重组前后均受同一方或相同的多方最终控制,且该债务重组的交易实质是债权人或债务人进行了权益性分配或接受了权益性投入的,适用权益性交易的有关会计处理规定。 修订前后的重要变化 修订后债务重组的定义中取消了原准则下“债务人发生财务困难”且“债权人作出让步”的前提条件,即不再要求就债务人是否发生财务困难以及债权人是否作出让步进行判断,因此扩大了修订后准则的适用范围。

2 债权人的会计处理

修订前后的重要变化 ► 当债权人初始确认金融资产以外的受让资产时,修订后准则要求按照成本计量受让资产,也就是基于放弃债权的公允价值来确定受让资产的初始入账价值,而不再是受让资产本身的公允价值,该变化要求债权人设法确定其放弃债权的公允价值 ► 对于采用修改其他条款方式进行债务重组的,修订后准则要求债权人对重组债权按照金融工具准则进行确认和计量,而不再要求直接将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值。该项修订在增强两个准则之间的内在一致性的同时,也将要求债权人运用专业判断来确定原债权是否满足金融工具准则的金融资产终止确认条件,并根据判断结果采用不同的会计处理方法 ► 对于以多项资产清偿债务或者组合方式进行债务重组的,债权人需要分别确定重组债权的公允价值、受让的金融资产的公允价值以及金融资产以外的其他受让资产的公允价值,并且按照受让的金融资产以外的各项资产的公允价值比例,对放弃债权的公允价值扣除受让金融资产和重组债权确认金额后的净额进行分配,并以此为基础按照相关规定分别确定各项资产的成本,而原准则仅要求估计受让资产的公允价值并且不涉及成本分配工作 ► 相应地,债权重组损益的计算也由原准则下的受让资产的公允价值与放弃债权的账面价值之差,修改为放弃债权的公允价值与其账面价值之差 3 债务人的会计处理

修订前后的重要变化 ► 对于以资产清偿债务方式进行债务重组的,修订后准则不再要求区分债务重组损益和资产处置损益,而是合并作为债务重组相关损益反映。相应地,修订后准则也不再要求债务人评估所转让的非现金资产的公允价值。这同时意味着,对于以多项资产清偿债务的债务重组,也不再有必要区分不同资产类型,并将损益总额分配至不同资产的处置损益中分别确认 ► 对于将债务转为权益工具方式进行债务重组的,修订后准则仍要求债务人初始确认权益工具时应当按照权益工具的公允价值计量,但对于权益工具的公允价值不能可靠计量的,修订后准则要求按照所清偿债务的公允价值计量 ► 对于采用修改其他条款方式进行债务重组的,修订后准则要求债务人对重组债务按照金融工具准则进行确认和计量,而不再要求直接将修改其他债务条件后的债务的公允价值作为重组后债务的账面价值。该项修订在增强两个准则之间的内在一致性的同时,也将要求债务人运用专业判断来确定原债务是否满足金融工具准则的金融负债终止确认条件,并根据判断结果采用不同的会计处理方法 4 披露

修订前后的重要变化 修订后准则新增分组披露的要求,将对债务重组的信息分解程度要求更高,以便为财务报表使用者提供更多有用信息 来源:安永EY。本文仅供读者学习、交流之目的。文章版权归原作者所有。如对版权有异议,请后台联系,议定合作或删除。 高端课程推荐: 集团化企业纳税管理(北京,6月28-29日) 课程大纲: 一、集团化企业管控模式与税收环境的对接 二、从“千户计划”看集团化企业的涉税风险控制 三、2019年税务稽查重点与案件剖析 四、并购重组的税收筹划 (一)并购重组之六大类 (二)并购重组的增值税、土增税、印花税、契税、个人所得税、企业所得税 (三)上市进程中的税收问题 五、一带一路战略以及G20国际税改与企业跨境业务的税务处理

详情咨询各地分公司,联系方式点↓↓↓阅读原文↓↓↓ |

【本文地址】