2021年,会计人要牢记的税收节点 |

您所在的位置:网站首页 › 企业个税申报时间节点 › 2021年,会计人要牢记的税收节点 |

2021年,会计人要牢记的税收节点

|

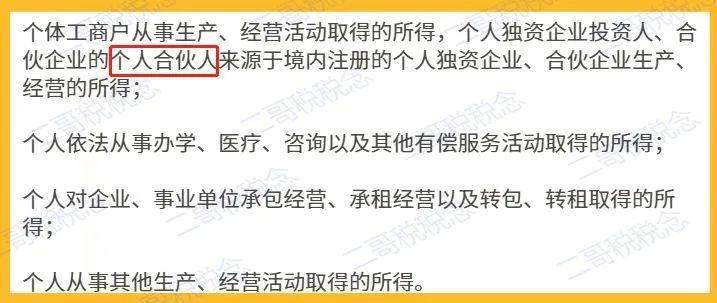

经营所得有哪些?

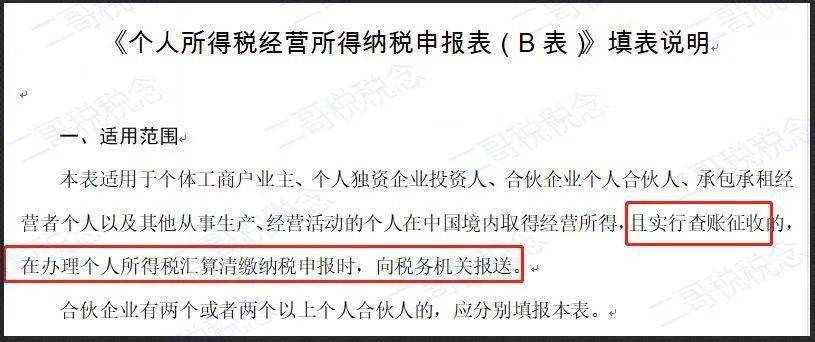

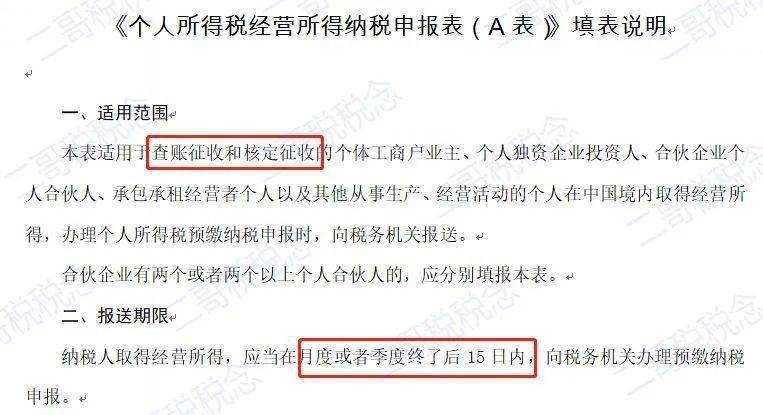

核定征收经营所得不需要汇算清缴 国家税务总局公告2019年第7号,关于修订个人所得税申报表的公告关于《个人所得税经营所得申报表B表》填表说明明确,只有实现查账征收填写。

核定征收的纳税人虽然不需要进行汇算清缴,但是按照规定也需要在月度或者季度后15日内办理预缴纳税申报。

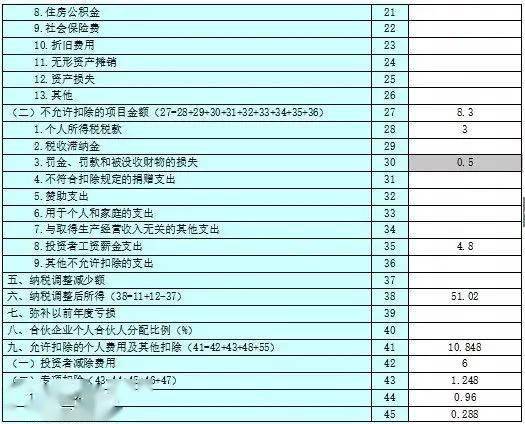

申报途径 纳税人通过登录自然人电子税务局填写申报表申报即可。 【例】个体工商户刘某,2020年取得营业收入196万,营业成本112万,税金及附加8万(包含已经预缴的个人所得税3万); 营业费用12.5万(其中业务宣传费5万,其他营业费用7.5万); 管理费用22万(其中业主刘某的工资薪金4.8万,其他员工的工资薪金12.8万,职工福利费1.2万,业务招待费3万,其他管理费用0.2万); 财务费用0.3万;其他支出0.5万,为行政性罚款支出。刘某除以上经营所得外,未取得综合所得。 2020年,刘某费用减除标准6万元;专项扣除1.248万(养老0.96万,医疗0.288万,)专项附加扣除3.6万元(其中子女教育1.2万,赡养老人1.2万,住房贷款利息1.2万)。 【解析】 经营所得利润总额=196-112-8-12.5-22-0.3-0.5=40.7万。 职工福利费调整: 扣除限额=12.8×14%=1.792,实际发生额1.2万,无需作纳税调整。 业务宣传费调整: 扣除限额=196×15%=29.4,实际发生额5万,无需作纳税调整。 业务招待费调整: 3×60%=1.8万,196×5‰=0.98,调增=3-0.98=2.02万。 不允许扣除的项目: (1)业主工资4.8万; (2)行政性罚款支出0.5万; (3)个人所得税3万。 应纳税所得额 =40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172万; 应纳税额 =40.172×30%-4.05=8.0016万; 应补缴税额 =8.0016-3=5.0016万。

个人所得税经营所得纳税申报表(B表)填写

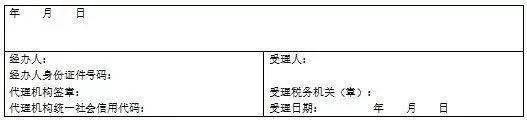

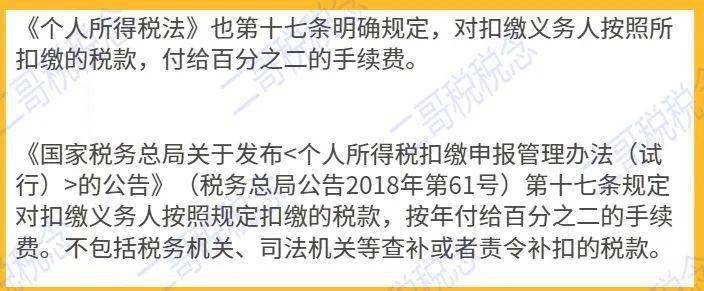

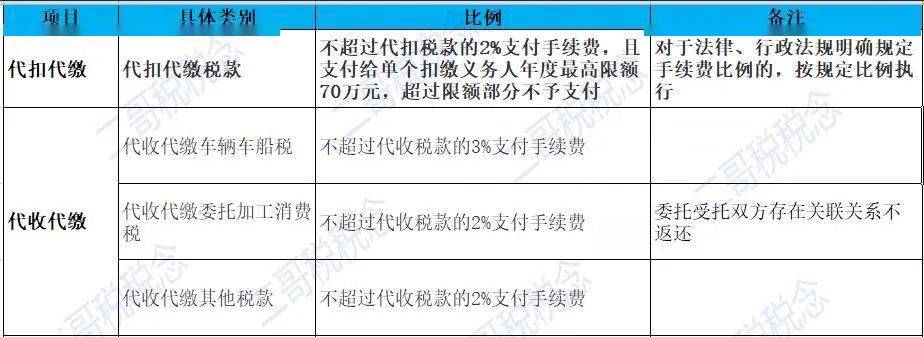

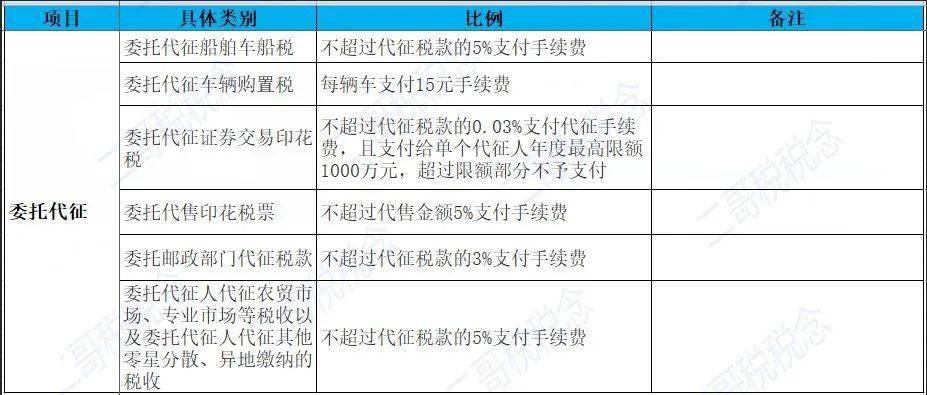

三代手续费退付申请 关键时间点:2020年3月30日 根据《关于进一步加强代扣代收代征税款手续费管理的通知》(财行[2019]11号文)规定:“代扣、代收扣缴义务人和代征人应于每年3月30日前,向税务机关提交上一年度‘三代’税款手续费申请相关资料,因‘三代’单位或个人自身原因, 未及时提交申请的,视为自动放弃上一年度‘三代’税收手续费。” 由于企业涉及最多的就是代扣代缴职工工资个人所得税行为,因此会计朋友都较熟悉申请返还代扣代缴个人所得税手续费。

事实上,手续费的返还不仅限于代扣代缴个人所得税,其范围还比较宽泛,具体如图所示。

纳税人通过自然人电子税务局(扣缴端)退付手续费核对功能进行退付申请。

我们需要登录自然人电子税务局(扣缴端)申请个人所得税的代扣手续费返还。 1.点击登录自然人电子税务局(扣缴端)

2.点击左下方退付手续费核对按钮进入

3.等待数据下载,完成后如图所示。

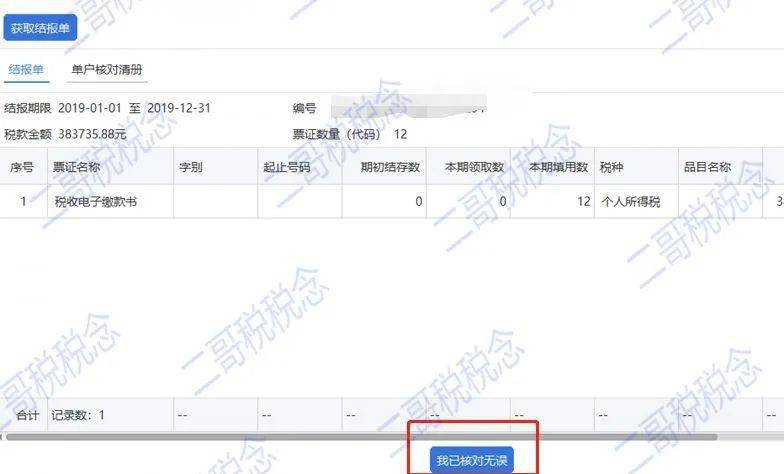

这里注意结报期限是以税款实际入库时间为准,不是以税款所属期,比如2019年12月所属期的税款是2020年1月入库,那这个就算在2020年的,2020年12月所属期的税款是2021年1月入库的,那么这个就只能算在2021年。 4.你还可以点击单户核对清册查看实际入库明细清单,以便你核对数据。

具体如何核对?你可以通过查询你实际申报记录进行详细核对,具体查询位置如下:

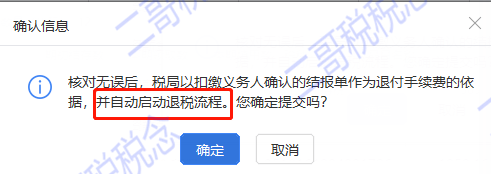

核对时候也要注意所属期和税款入库实际的问题。 5.核对无误后,点击我已核对无误后提交即可。

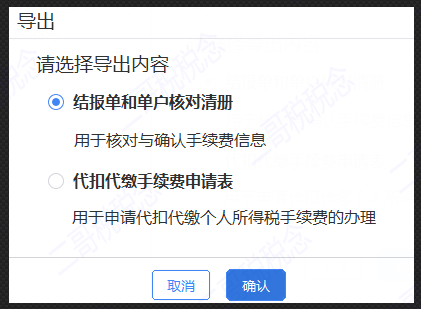

6.导出信息

申请完成后还可以导出申请表和明细。

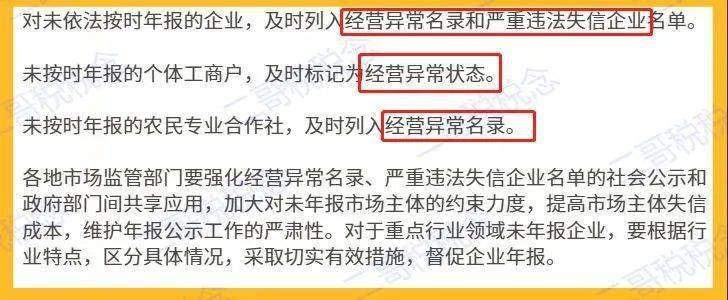

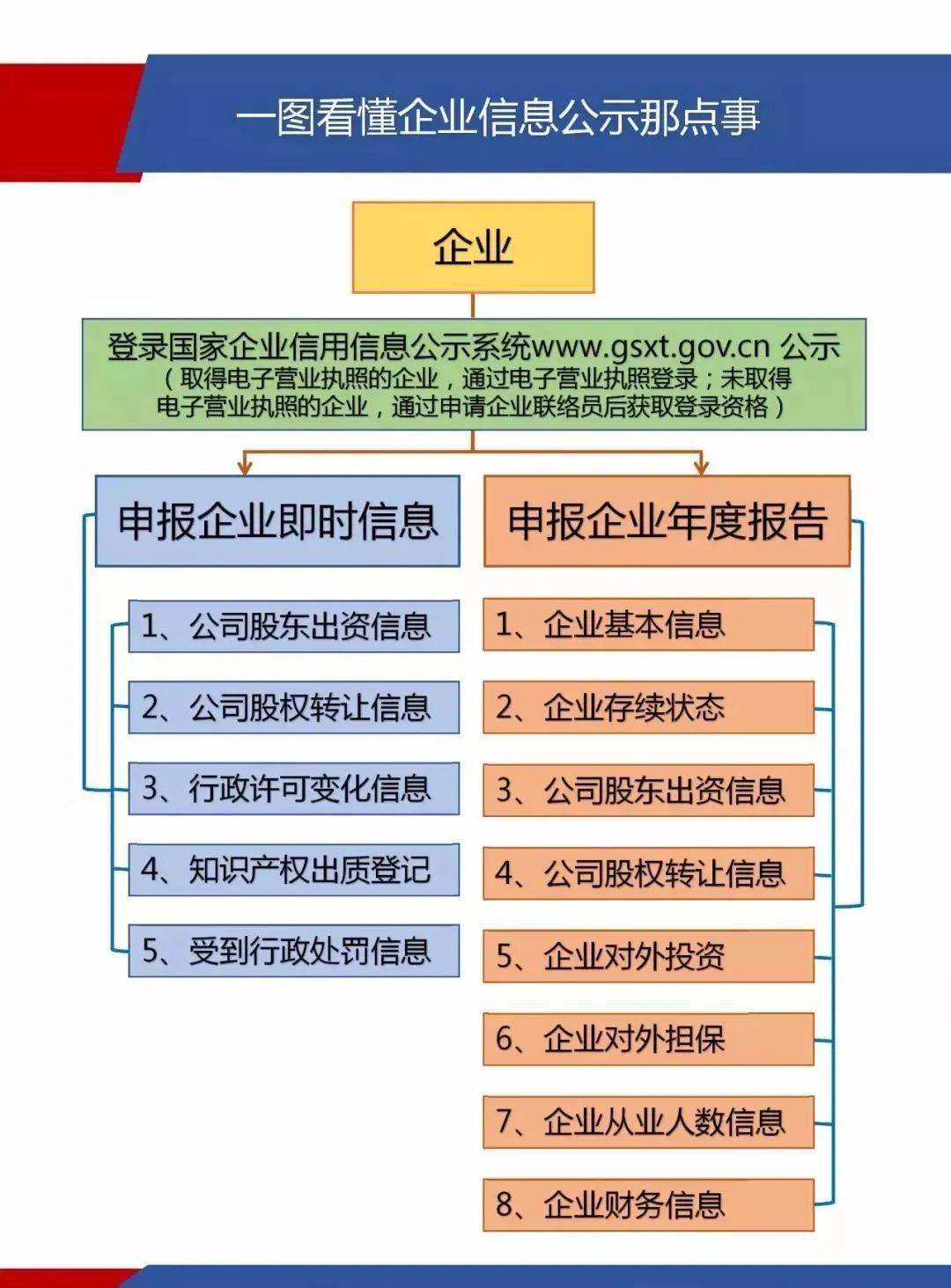

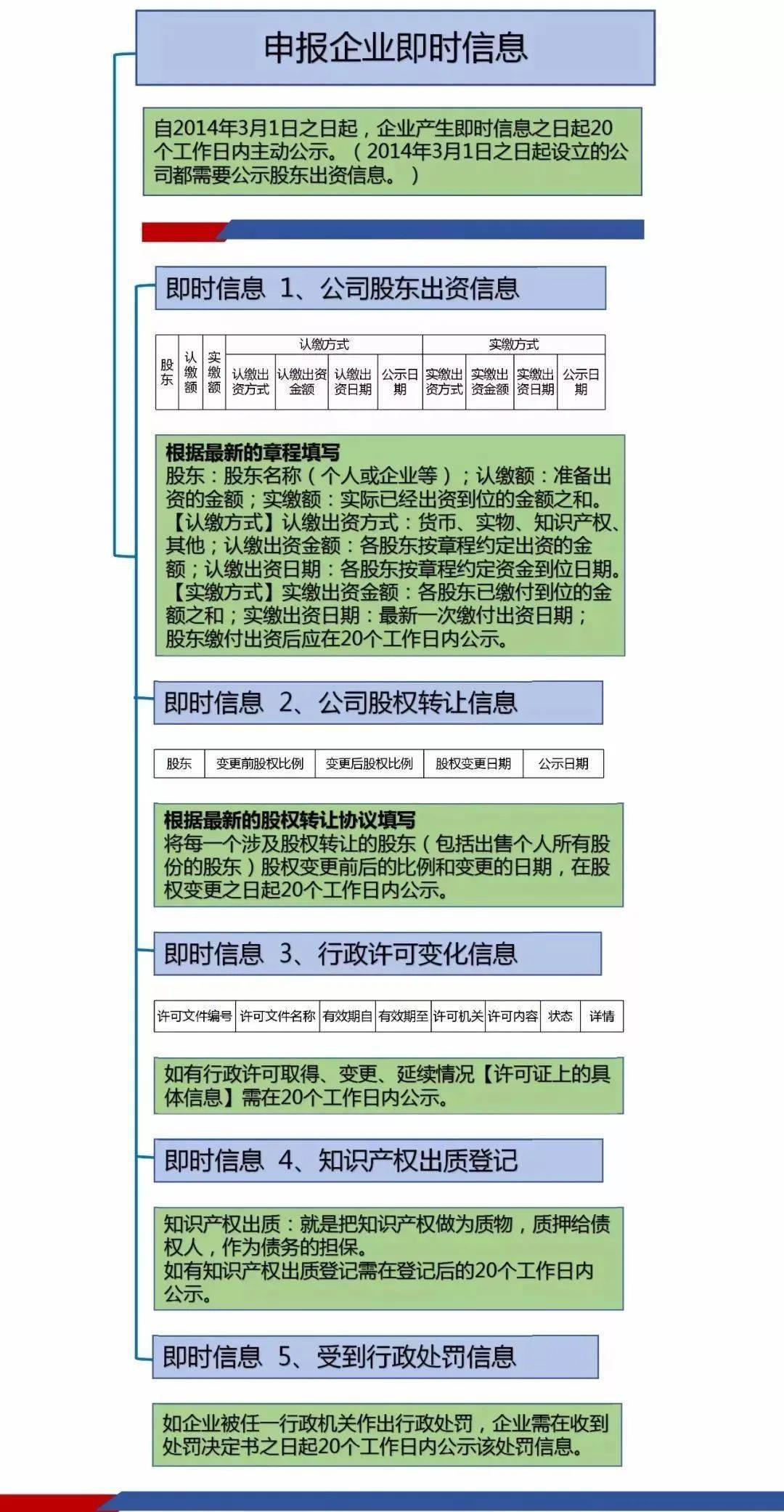

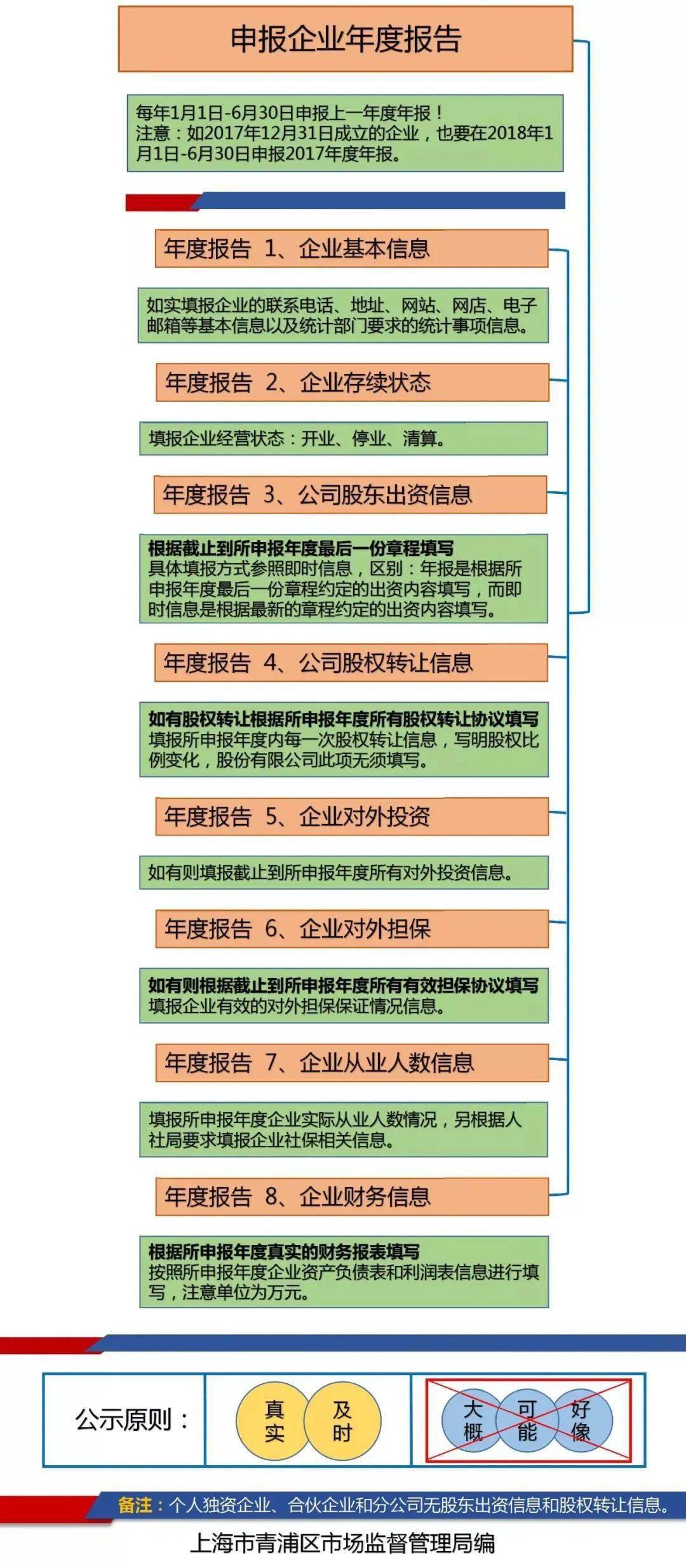

网上申请后后续是否需要再打印纸质盖章交税务局,这个根据各地具体通知为准,大家要做的就是3月30日之前先进行网上申请。 工商年报,海关年报 关键时间点:2021.6.30 在2020年12月31日前注册的企业、农民专业合作社、个体工商户,于2021年1月1号至2021年6月30号,进入“国家企业信用信息公示系统点击“企业公示信息填报”报送2020年度报告并向社会公示。

注意,关于工商年报时间个别地区有特殊政策,比如深圳就在试行全年滚动制报送(1-12月任意时间报送),这个是根据你营业执照上成立日期来看。 一般是成立一周年其两月内提交。 比如你是2020年8月1日成立的企业,那你就是在2021年8月1日-2021年10月1日进行年报,这个就不是必须在2021年6月30日之前了。 企业所得税汇算清缴 关键时间点:2021.5.31 汇算清缴是指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。 《中华人民共和国企业所得税法》第五十四条规定:企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。 个人所得税综合所得汇算清缴 关键时间点:2021.6.30 《个人所得税法》第十一条规定,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。 作为纳税人,我们应该提前做好哪些准备工作呢? 下载并注册最新版本的个人所得税app; 1.苹果手机可以app store在里面搜索个人所得税,下载个人所得税APP:

下载安装好后需要进行实名注册。 补录符合条件的2020年度专项附加扣除信息,录入2020年大病医疗支出专项附加扣除;

注意扣除年度选择2020年,然后填写专项附加扣除信息

添加银行卡信息; 登录个人所得税APP后,选择个人中心-银行卡

点击添加按钮

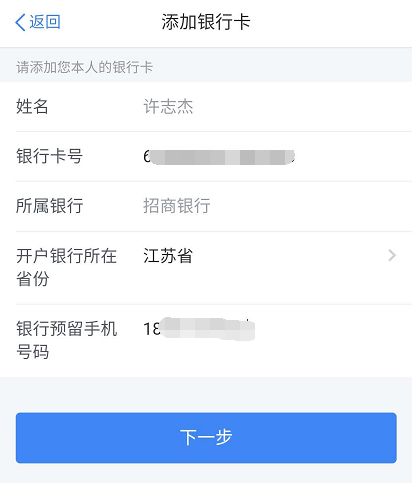

输入银行卡号信息、开户银行所在省份、银行预留手机号码,(注意:需要境内账户,以I类卡为优)点击下一步

输入手机验证码,点击完成

提示银行卡添加成功即可

如果绑定了多张银行卡的,可以设置默认卡,或者点击对于银行卡进去进行删除

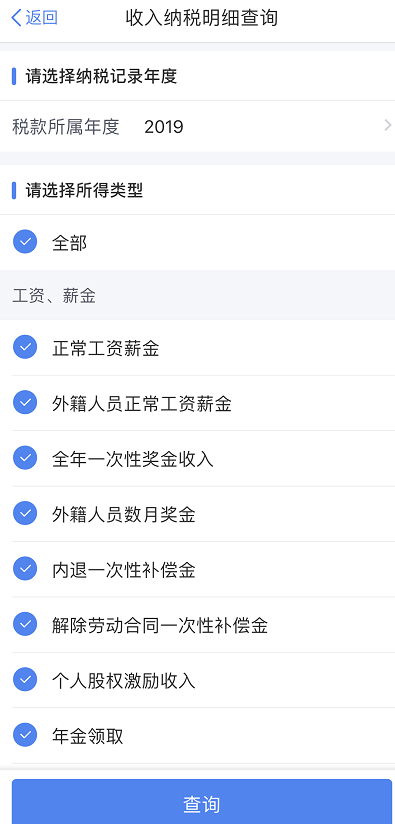

核实个人2020年度收入情况,可提前进行试算; 打开个人所得税APP,首页-收入纳税明细查询

勾选需要查询的条件,点击查询

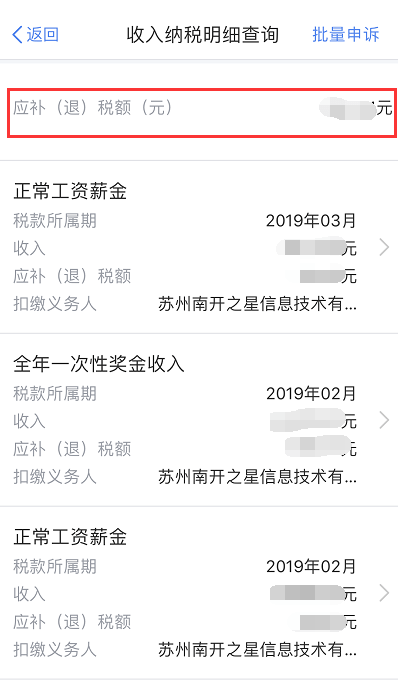

最上方会显示总的应补退税额,下方有明细数据

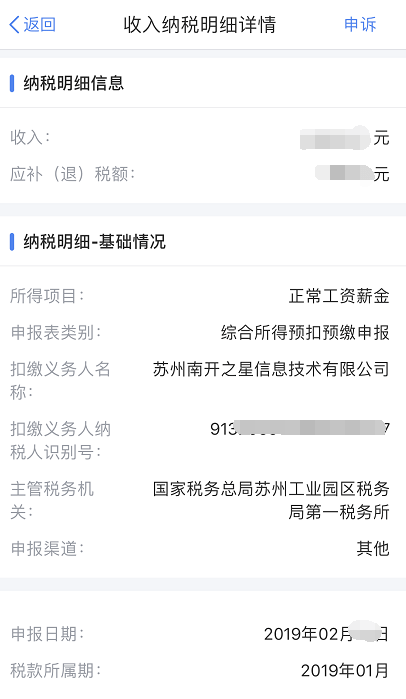

可以点击明细数据进入后查看具体明细情况,如果对该信息有异议的,可以点击右上角申诉进行申诉

《公告》第六条明确了办理年度汇算的三种方式 自己办、单位办、请人办。如果您对汇算清缴还有疑惑的地方,欢迎留言咨询小编。 那到底哪些人需要做综合所得汇算清缴呢? 今天 小编从综合所得计算公式为出发点,给大家总结一下,看看能不能起到抛砖引玉的作用。 2020年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2020年已预缴税额 上面就是汇算的公式,这个公式前面就是综合所得的计税公式,口径当然是按年来的,按年算出应交个税后减去平时扣缴义务人已经扣缴的就是应退或者应补的税额。 01 我们先来明确一下公式中专业术语的口径问题 综合所得收入额: 就是指的四项综合所得的收入额,工资薪金、劳务报酬、特许权使用费、稿酬。 1、工资资薪金的收入额=工资收入 2、劳务报酬收入额=劳务报酬收入减除百分之二十的费用后的余额 3、特许权使用费收入额=特许权使用费收入减除百分之二十的费用后的余额 4、稿酬收入额=稿酬收入减除百分之二十的费用再减按百分之七十计算。 纳税人同样取得10000的收入,不同的所得,最后计入收入额的是不同的。 工资薪金收入额=10000 劳务报酬收入额=10000*(1-20%) 特许权使用费收入额=10000*(1-20%) 稿酬收入额=10000*(1-20%)*70% 专项扣除: 包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。 专项附加扣除: 包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。 其他扣除: 包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。 税率表:

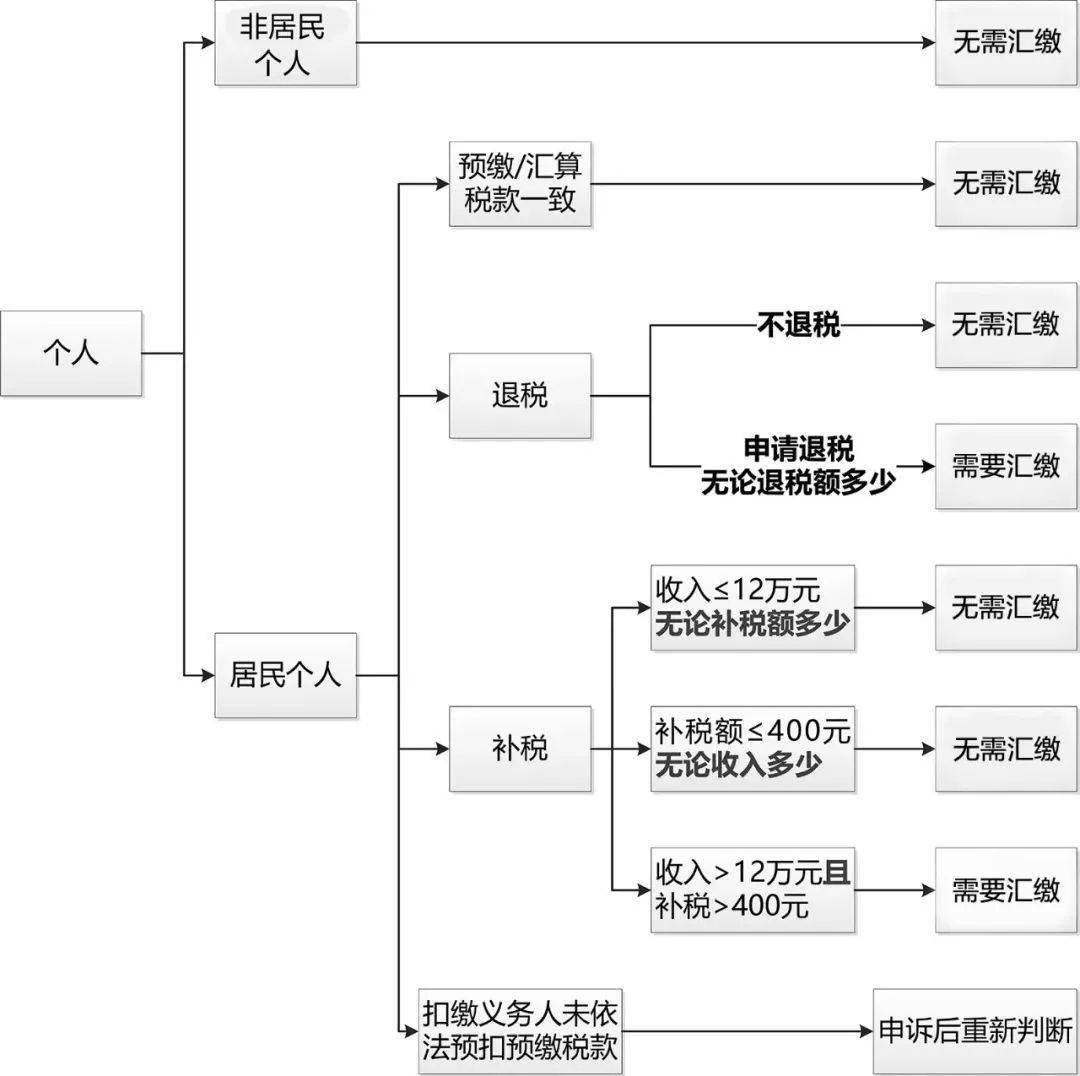

02 明确了公式中的术语及其口径,接下来 小编就和大家学习一下,怎么从公式出发判断是否应该进行汇算。 [(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2020年已预缴税额只有三个结果。 1、大于0(涉及补税) 2、小于0(涉及退税) 3、等于0(不补不退) 记住一句话,等于0不汇算,大于或小于0除豁免情况外都需要进行汇算清缴。 换种说法就是凡是涉及退税或者补税,除个别豁免情况外,都需要进行汇算情况。 那么接下来就是看看那些情况是豁免的。 1、涉及退税,你不想退,当然就可以不汇算。 2、涉及补税,如果你全年收入不超过12万,不管你补多少都不用汇算。 3、涉及补税,如果你补税不超过400元,不管你收入多少都不用汇算。 所以如果领导再问哪些人需要汇算,其实就可以简单的这样回答。 凡是涉及补税或者退税的都需要汇算,但是你是土豪,不想退那就不需要,你需要补税但是你收入太低,或者补税额度太小,也是不需要汇算。 如果用张图更直观。

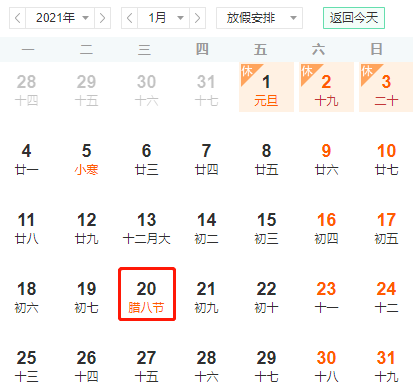

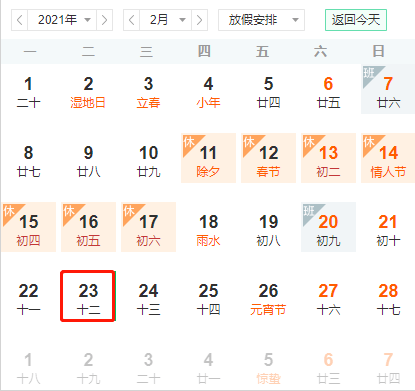

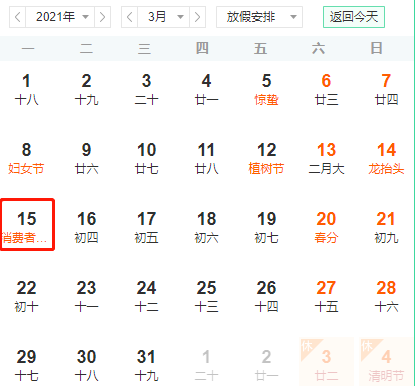

月度征收期 2021年 国家税务总局税总办函2020 242号文明确了2021年全年的征收期。

如下,2021年全年征收期请收藏!

1月征收期内有连续3天的假期(元旦),所以从15日开始,按工作日顺延三日,征收期结束日期变为1月20日。

2月征收期内有连续7天的假期(春节),所以从15日开始,按工作日顺延7日,征收期结束日期变为2月23日。

3月征收期内无连续三天以上假日,故而征收期结束日期为15日。

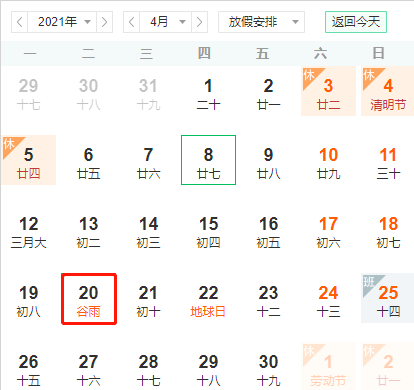

4月征收期内有连续3天的假期(清明),所以从15日开始,按工作日顺延3日,征收期结束日期变为4月20日。

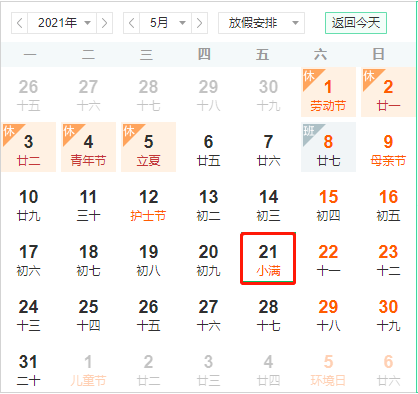

5月征收期内有连续5天的假期(劳动节),所以从15日开始,按工作日顺延5日,征收期结束日期变为5月21日。

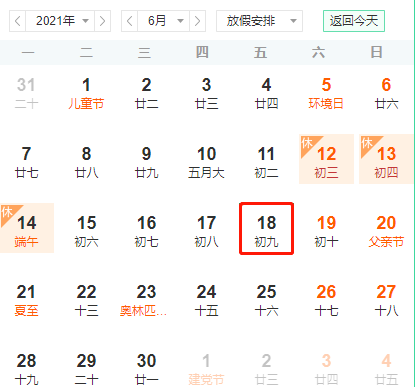

6月征收期内有连续3天的假期(端午节),所以从15日开始,按工作日顺延3日,征收期结束日期变为6月18日。

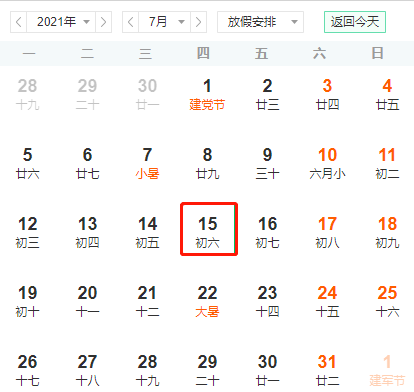

7月征收期内无连续三天以上假日,故而征收期结束日期为15日。

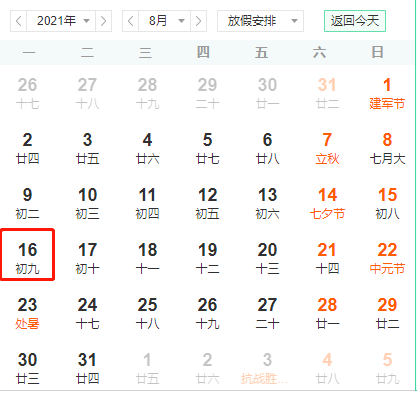

8月征收期内无连续三天以上假日,但是15日刚好是非工作日,所以征收期为休假日期满的 次日16日。

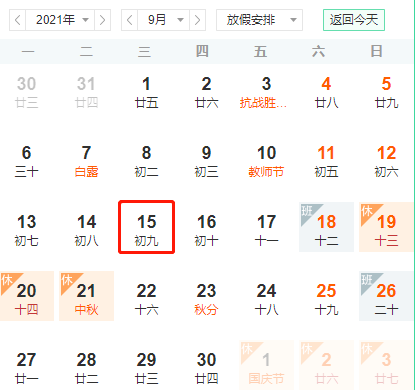

9月征收期内无连续三天以上假日,故而征收期结束日期为15日。

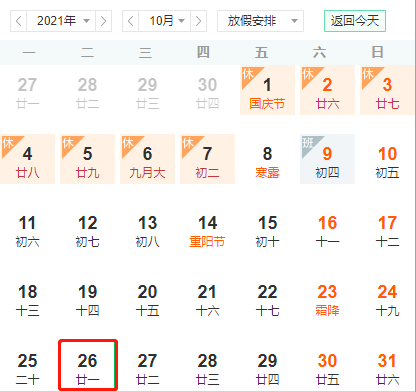

10月征收期内有连续3天以上的假期(国庆节),所以从15日开始,按工作日顺延7日,征收期结束日期变为10月26日。

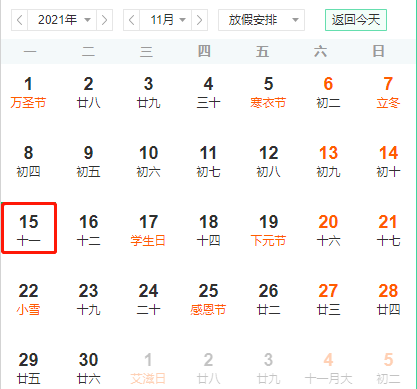

11月征收期内无连续三天以上假日,故而征收期结束日期为15日。

12月征收期内无连续三天以上假日,故而征收期结束日期为15日。 文章来源于:畅捷通易代账返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |