复盘名创优品 讲投资逻辑前,先从第一性原理出发,思考一个本质问题: 零售增长的本质时什么?答案其实也很简单:跑通一个单店模型,然后快速... |

您所在的位置:网站首页 › 以潘东升同志为榜样的人物 › 复盘名创优品 讲投资逻辑前,先从第一性原理出发,思考一个本质问题: 零售增长的本质时什么?答案其实也很简单:跑通一个单店模型,然后快速... |

复盘名创优品 讲投资逻辑前,先从第一性原理出发,思考一个本质问题: 零售增长的本质时什么?答案其实也很简单:跑通一个单店模型,然后快速...

|

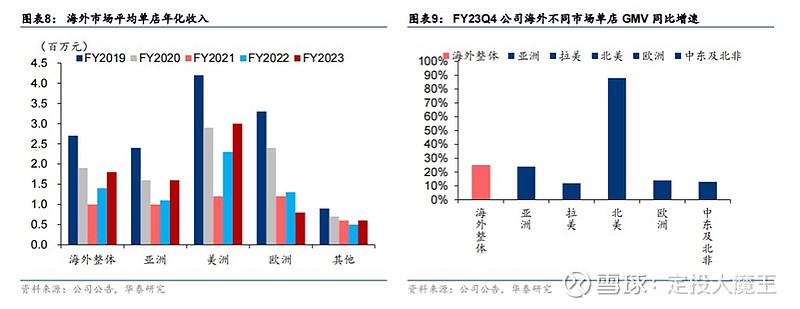

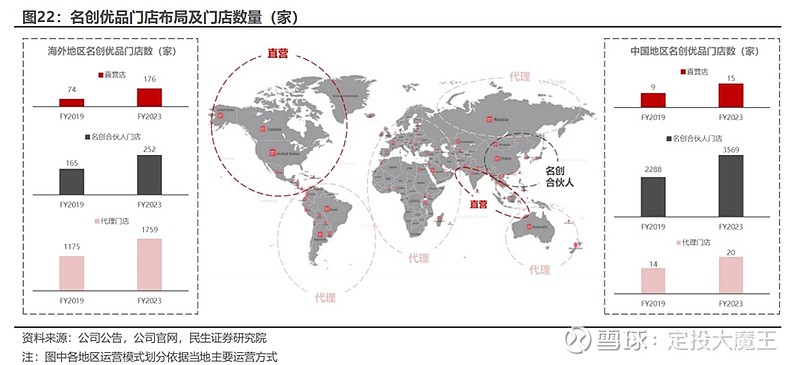

来源:雪球App,作者: 定投大魔王,(https://xueqiu.com/9049199330/263629160) 讲投资逻辑前,先从第一性原理出发,思考一个本质问题: 零售增长的本质时什么?答案其实也很简单:跑通一个单店模型,然后快速复制。我们来看名创优品当前扩张的宏观背景:从历史案例来看,名创对标的模式,有太多的日本公司珠玉在前;当前的现实叙事则是:过去3年线下零售大量出清,消费需求过山车先抑后扬。(主要是北美)国内零售的竞争优势:多、快、好、省。 最后,网络社交软件助力:打卡、刷屏增加门店坪效。上述外部因素,映射到投资端,则是今年以来非常经典的出海投资逻辑。不同国别经济周期环境下,海外增速贡献尤其显著。  另一方面,以上结果很难说是果还是因。公司的经营战略灵活顺势。北美区域强调直营,重视程度可见一斑。   并且,北美零售确实水涨船高,名创优品并非一枝独秀,本地传统零售同样出现高增。  最后一个问题,名创优品现在能不能买?我的答案是:不行。因为胜率赔率都不够。诚然,公司正处于良性的趋势性扩张周期,而零售行业有且仅有这样一个阶段性投资机会。但是,公司胜率不够,因为目前增长过于以来北美市场的扩张,而北美的零售增长数据不确定性极强——高利率下,一切皆有可能。同样,公司赔率不够,是因为海外虽然有极大的扩店空间,但是在下行周期下公司的扩张速度和质量如何,目前尚未可知。假设明年美国经济开始进入下行周期,公司还能维持当前增长态势,那么届时再行分析估值价位是否合理,决定入场也不迟。当前阶段,我更愿意把名创优品作为辅助判断美国零售经济变化的辅助指标。 $名创优品(09896)$ $泡泡玛特(09992)$ $晨光股份(SH603899)$ |

【本文地址】

今日新闻 |

推荐新闻 |