光伏硅片切割行业之高测股份研究报告:硅片代工打开成长空间 (报告出品方: 申万宏源 研究)1. 高测股份:光伏硅片切割龙头企业1.1 切割设备及耗材龙头供应商 高测股份 位于山东... |

您所在的位置:网站首页 › 今日头条平均薪资 › 光伏硅片切割行业之高测股份研究报告:硅片代工打开成长空间 (报告出品方: 申万宏源 研究)1. 高测股份:光伏硅片切割龙头企业1.1 切割设备及耗材龙头供应商 高测股份 位于山东... |

光伏硅片切割行业之高测股份研究报告:硅片代工打开成长空间 (报告出品方: 申万宏源 研究)1. 高测股份:光伏硅片切割龙头企业1.1 切割设备及耗材龙头供应商 高测股份 位于山东...

|

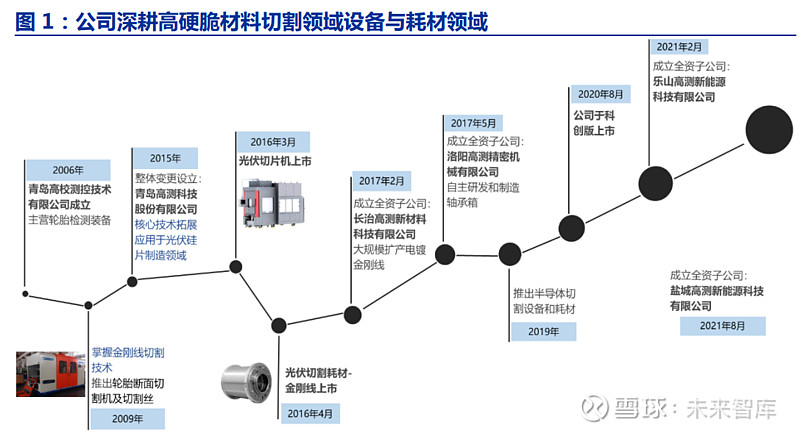

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/211834269) (报告出品方:申万宏源研究) 1. 高测股份:光伏硅片切割龙头企业1.1 切割设备及耗材龙头供应商 高测股份位于山东省青岛市,目前是是国内领先的高硬脆材料切割设备和切割耗材供 应商,产品主要用于光伏硅片制造环节。公司基于自主研发的核心技术,持续研发新品, 推进金刚线切割技术在光伏硅材料、半导体硅材料、蓝宝石材料、磁性材料等更多高硬脆 材料加工领域的产业化应用,提供“切割装备、切割耗材、切割工艺”的系统切割解决方 案,助力客户降低生产成本、提高生产效率、提升产品质量。 2009 年公司推出轮胎断面切割机及切割丝产品,2015 年拓展光伏硅片切割领域,2016 年第一代光伏切片机及金刚线产品上市,2019 年推出半导体切割设备和材料,2020 年 8 月公司于科创板上市。2021 年开始,公司发力硅片代工业务,分别于 2021 年 2 月设立乐 山高测新能源科技有限公司,于 2021 年 8 月设立盐城高测新能源科技有限公司。截止目 前共签订 35GW 切片代工服务合同。 公司三大产品包括高硬脆材料切割设备、高硬脆材料切割耗材、轮胎检测设备及耗材。 高硬脆材料切割设备和切割耗材主要用于光伏行业,切割设备包括截断机、开方机、切片 机、磨面抛光倒角一体机等产品,实现硅片制造环节中的硅棒截断、开方、磨面、抛光、 倒角以及切片等重要工序;切割耗材主要是电镀金刚石线(金刚线)产品。

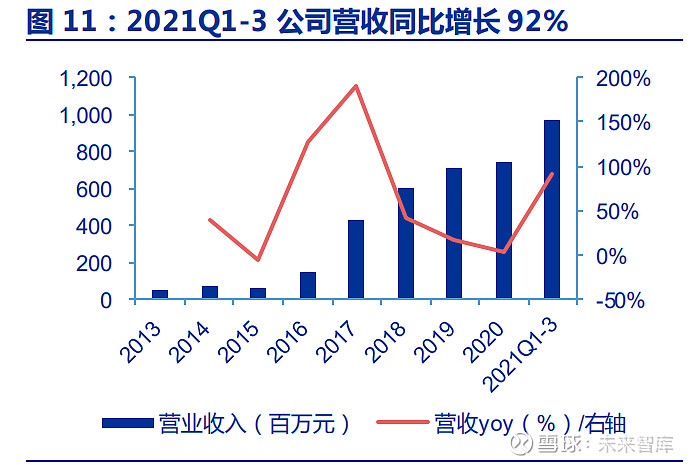

1.2 技术实力与研发投入领先 公司研发团队专注于切割设备与金刚线开发,技术实力国内领先。截止至 2020 年末, 公司研发人员数量达到 232 人,占员工总数的 20%,高于同行竞争对手。截止至 2022 年 2 月,公司累计取得发明专利 46 项,实用新型专利 262 项,合计专利 316 项,在同行中 名列前茅。 2020 年公司研发费用达到 0.86 亿元,同比增长 21%,研发费用率达到 9.9%,高于 同行竞争对手;2021Q1-3 研发费用依然保持快速增长,达到 0.77 亿元,同比增幅为30.4%。 公司依托 3 大关键技术和 16 项核心应用技术,切割设备和金刚线产品向细线化、高速化、 自动化、智能化等 4 个关键技术方向迅速迭代。 1.3 覆盖下游优质客户 公司拥有光伏行业优质客户资源。客户包括隆基股份、中环股份、保利协鑫、晶科能 源、晶澳集团、天合光能、阳光能源、环太集团、东方希望、京运通、高景太阳能等。 1.4 经营状况良好业绩表现优异 公司业绩保持快速成长。营业收入从 2013 年的 0.5 亿元增长至 2020 年的 7.5 亿元, 复合增速达到 47%,其中切割设备营业收入从 2013 年的 0.1 亿元增长至 2020 年的 4.6 亿元,复合增速达到 64%,切割耗材营业收入增长至 2020 年的 2.3 亿元,复合增速达到 99%,轮胎检测设备营业收入从 2013 年的 0.3 亿元增长至 2020 年的 0.4 亿元,复合增速 4%;归母净利润增长至 2020 年的 0.6 亿元,复合增速达到 75%。 2021Q1-3 公司延续高增长态势,实现营业收入 9.73 亿元,同比增长 91.90%;归母 净利润 1.12 亿元,同比增长 177.24%;扣非净利润 0.95 亿元,同比增长 227.30%。公司 发布 2021 年业绩预告,预计 2021 年实现归母净利润 1.58-1.78 亿元,同比增加 168.42%-202.39%。其中 2021Q4 归母净利润中值 0.56 亿元,同比+228%。

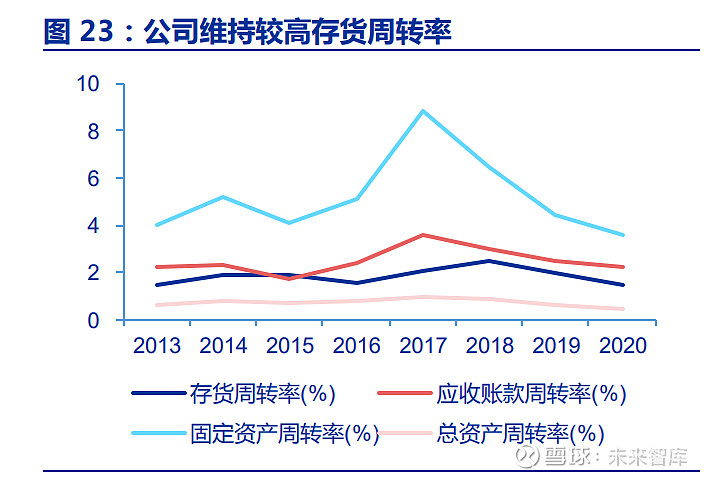

毛利率稳定,净利率稳中有升。公司 2020 年毛利率上升至 35.35%,其中切割设备毛 利率提升至 37.1%,切割耗材毛利率提升至 33.0%,轮胎检测设备毛利率下降至 46.2%; 净利率提升至 7.9%。公司 2021Q1-3 毛利率为 33.17%,净利率大幅提升至 11.47%。 产品结构方面,切割设备和切割耗材 2020 年贡献公司大部分业绩。2020 年,切割设 备、切割耗材(金刚线)、轮胎测试设备、服务及其他分别占公司收入的 61%、31%、6%、 2%,分别占公司毛利的 62%、28%、7%、2%。 公司期间费用控制良好。公司始终保持高投入水平,维持高研发费用率,销售费用率 随着公司收入规模扩大呈现下降趋势,管理费用率、财务费用率稳步降低。2021Q1-3,公 司期间费用率进一步下降至 22.17%,其中销售费用率 4.15%,管理费用率 9.54%,研发 费用率 7.94%,财务费用率 0.54%。 公司经营效率良好,现金流有所改善。公司存货周转率保持在较高水平,募投项目开 始逐步投产,固定资产周转率及总资产周转率略有下降。销售收现比逐年提升,经营性现 金流有所改善。(报告来源:未来智库)

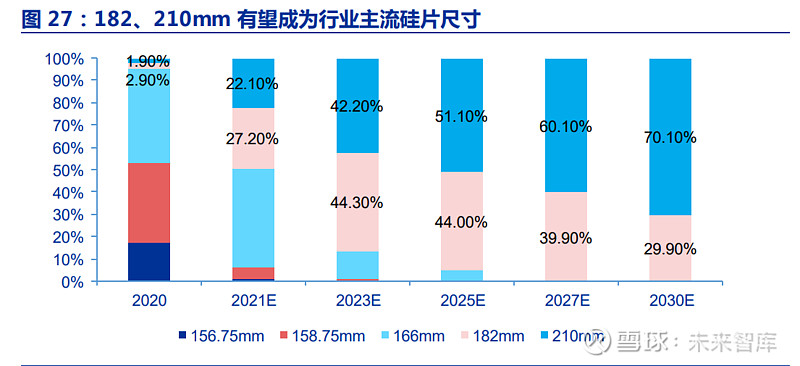

2.1 硅片大尺寸薄片化进程加快 2.1.1 提效降本优势突出 大尺寸的优势:(1)硅片-电池片-组件端,降低单瓦非硅成本;(2)组件-电站端, 降低 BOS 成本。硅片尺寸增大,增加了从硅片、电池、组件到电站等各环节的产能输出, 相当于摊销了部分人工、折旧、水电气、施工等成本投入。 薄片化的优势:(1)增加出片率,降低硅片成本;(2)薄硅片柔韧性好,为柔性电 池和组件提供了可能性。薄片化切割可以减少硅料损耗,增加每公斤硅料出片率,从而降 低硅片成本,在硅料大幅涨价背景下意义重大。 2.1.2 大薄硅片是行业发展方向 大尺寸:硅片行业的大尺寸革命发生在 2019 年。此前M1(156.75mm,直径205mm)、 M2(156.75mm,直径 210mm)、G1(158.75mm)等小尺寸硅片占据行业主流, 2019年隆基股份、中环股份分别推出 M6(166mm)、G12(210mm)大尺寸硅片,2020 年, 隆基股份、晶科能源、晶澳集团等 7 家企业联合推出 M10(182mm)大尺寸硅片,目前 硅片市场多款尺寸共存。 根据 CPIA 统计,182mm 和 210mm 大尺寸硅片 2020 年合计占比约 4.5%,预计 2021 年占比达到 49%,2023 年将达到 86%,156.75mm、158.75mm 等小尺寸硅片预计将在 2022-2023 年基本淘汰出清。

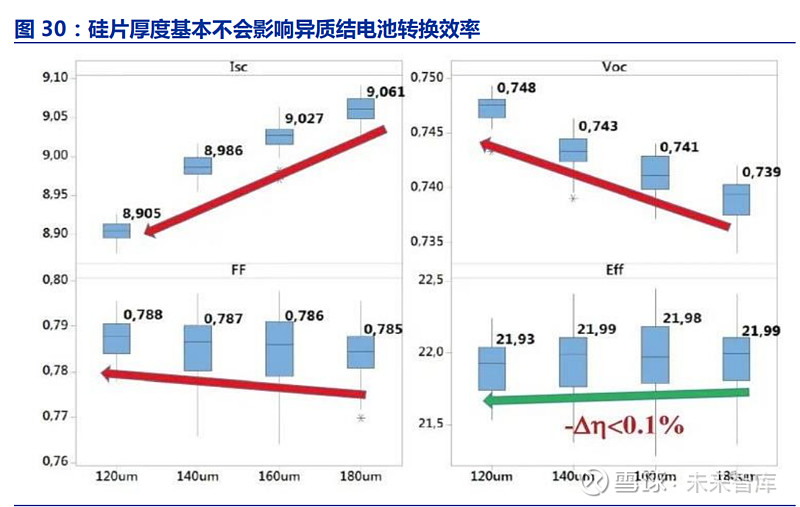

薄片化:产业链合作推进,薄片化进程加速。硅片厚度对电池片的自动化、良率、转 换效率等均有影响,需要与下游电池片、组件制造端需求匹配,因此薄片化更为依赖产业 链各环节的合作推进。根据 CPIA 统计,2020 年多晶硅片平均厚度为 180μm,P 型单晶硅 片平均厚度在 175μm 左右,N 型硅片平均厚度为 168μm,TOPCon 电池的 N 型硅片平 均厚度为 175μm,异质结电池的硅片厚度约 150μm。 P 型单晶硅片:薄片化经历了 350μm、250μm、220μm、200μm、180μm 等多个 节点,预计 2021 年达到 170μm,150-160μm 的薄片技术目前已经趋于成熟,2025 年有 望达到 160μm。 N 型单晶硅片:N 型硅片相比 P 型更容易实现减薄,预计 2021 年达到 160-165μm, 目前已经具备 120-140μm 的薄片技术,远期有望达到 100-120μm。 异质结电池 N 型单晶硅片:HJT 是最有利于薄片化的电池结构和工艺,在薄片化方面 具备天然优势,原因是:(1)对称结构、低温或无应力制程可以适应更薄的硅片;(2) 转换效率不受厚度影响,即使减薄到 100μm 左右,依赖超低表面复合,短路电流 Isc 的损 失可以通过开路电压 Voc 得到补偿。根据 ITRPV 预测,2024、2027、2030 年异质结 N 型硅片厚度将分别达到 140、130、120μm,薄片化的理论极限可以达到 100μm 以下。

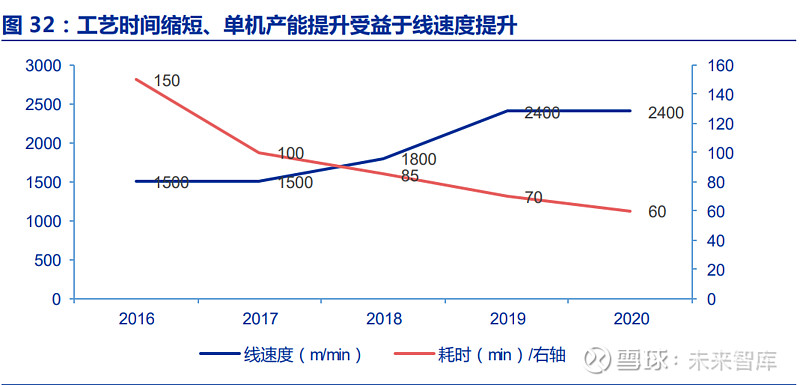

2.2 切片技术重要性凸显 2.2.1 大尺寸、薄片化提出更高要求 大尺寸:切片环节核心技术难点在于设备兼容性、碎片等。(1)市场上存量的切片设 备大部分无法兼容 182、210 等大尺寸硅棒切割,因此加快了金刚线切片机的更新迭代; (2)由于大硅片切割工艺不够成熟,切片环节的碎片率高于小尺寸,部分厂商的大尺寸硅 片尤其是 210 大硅片良率较低。 薄片化:切片环节核心技术难点在于碎片、崩边、划伤、TTV、线痕、弯曲、边缘翘曲 等,对切片机、金刚线及切割工艺提出了非常高的要求。 (1)碎片:切片机需要实现高线速条件下的高稳定性,插片机、清洗机、分选机也需 要相应优化;(2)崩边:树脂板需要进行优化,使其不易断裂、低附着;(3)划伤:切 削液系统需要有更好导入,起到冷却、润滑、排屑作用;(4)TTV、线痕:金刚线需要有 更好的颗粒均匀性、表面质量以及切削能力;(5)弯曲、边缘翘曲:薄片容易出现弯曲以 及边缘翘曲,需要在工艺端与设备、金刚线有更好的匹配度。 2.2.2 新设备新工艺起关键作用 切片设备与工艺升级主要体现在 4 个维度:(1)高线速;(2)高稳定性;(3)细线 化;(4)高质量切割,在满足大尺寸、薄片化切割方面发挥关键作用。 (1)高线速 高线速度能够提升切割质量和产能。在金刚线承载允许范围内,适当提高线速度,有 利于硅材料在延性域内去除,提升硅片表面切割质量。线速度的提升可以提高金刚线的切 削能力,缩短工艺时间,提升单台设备日产能。

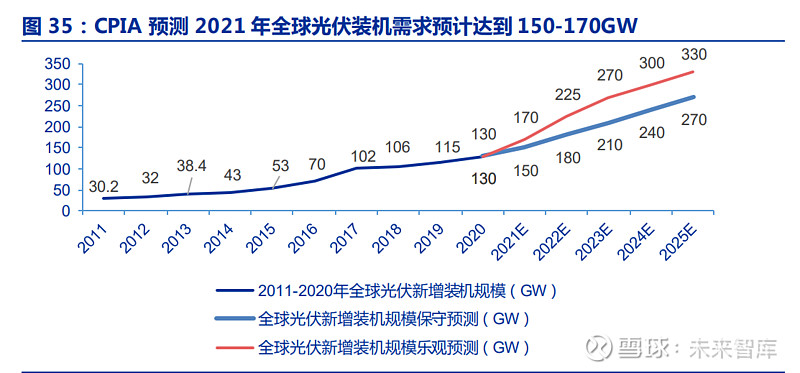

目前主流切片线速在 1800-2400m/min,部分切片机厂商受制于技术路线及自身研发 能力,线速度停滞在 1800-2100m/min 水平,以高测股份为代表的龙头厂商将线速度提升 至 2400m/min,形成高技术壁垒。 (2)高稳定性 通过优化设备结构和提高关键零部件配置,提升张力控制、主轴轴承箱稳定性以及设 备的强度与负载,实现切割过程的高稳定性。 (3)细线化 细线化有利于切割硅缝的减小,减少硅料的损耗,提高硅片的出片率。2020 年单晶 45/47/50 线已经实现量产,目前 40 线已经成为行业主流配置,166/182 硅片主要采用 40 线,210 硅片主要采用 43 线。 (4)高质量切割 高质量硅片切割体现在低 TTV、低线痕、低碎片率、无崩边、弯曲、翘曲等,需要掌 握大尺寸、薄片化切割的关键 know-how,通过切片机、金刚线和工艺三者的紧密配合实 现。 2.3 硅片企业扩产带来高需求 2020 年全球光伏装机需求达到 130GW,根据 CPIA 预测,2021 年行业需求将增长至 150-170GW,2025 年将增长至 270-330GW。

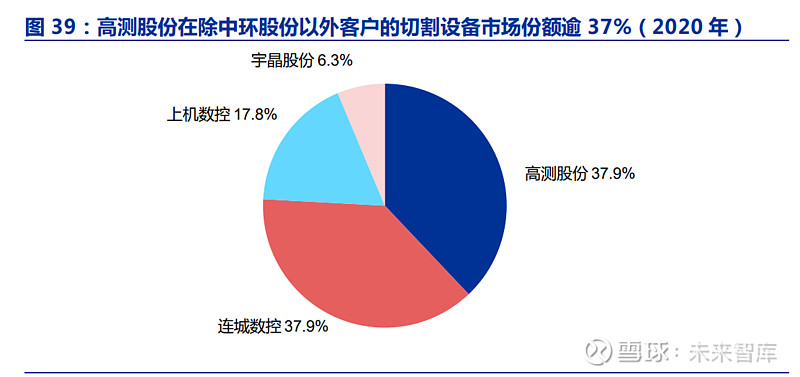

截止至 2019 年,全球硅片产能达到 185GW,其中大部分是小尺寸单晶硅片。2020 年行业开始大量投资 182、210 尺寸的大硅片产能,大尺寸技术带来新一轮竞争性扩产, 隆基股份、中环股份等硅片龙头以及晶科能源、晶澳集团等一体化厂商积极扩产巩固市场 份额,同时也吸引高景太阳能、双良节能、通威股份等行业新进入者。根据各家的扩产规 划测算,预计 2021 年硅片行业扩产规模 110GW 左右,其中绝大部分是 182、210 大尺 寸产能。 我们假设 2020-2021 年单 GW 切片产能对应设备投资均为 3000 万元,测算光伏切割 设备市场 2020 年约 24 亿元,预计 2021 年增长 38%至 33 亿元;假设 2020-2021 年金 刚线均价 47/43 元/km,测算光伏金刚线市场 2020 年约 22.9 亿元,预计 2021 年增长 13% 至 25.8 亿元。 2.4 高测股份市场份额快速提升 光伏硅片切割设备竞争格局良好,主要供应商为高测股份、连城数控、上机数控、晶 盛机电、宇晶股份,其中高测股份、连城数控、上机数控 3 家龙头厂商占据了除中环股份 以外客户的大部分市场份额,小松 NTC、梅耶博格等国外厂商已基本退出。 竞争对手中,连城数控为隆基股份关联公司,晶盛机电与中环股份密切合作,上机数 控转型硅片制造,设备业务份额快速下降,高测股份作为第三方设备供应商,客户覆盖隆 基股份、晶科能源、晶澳集团、天合光能等一体化龙头以及高景太阳能、通威股份、京运 通等新进入者,抓住行业竞争格局变化以及新进入客户机遇,市场份额大幅提升。

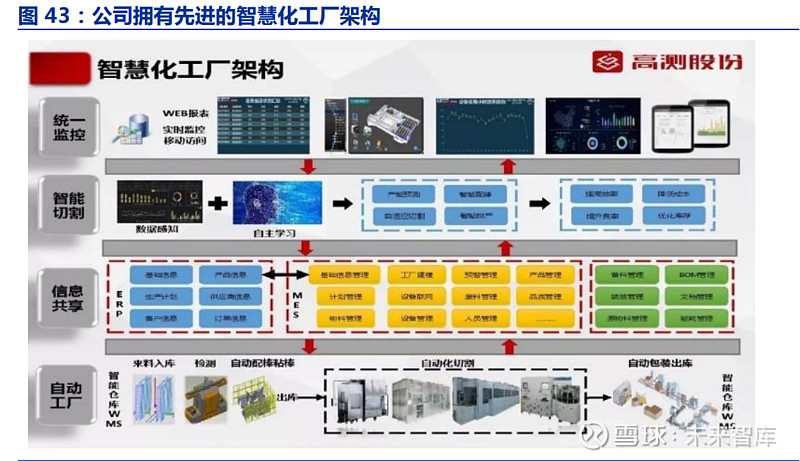

光伏金刚线市场主要供应商包括美畅股份、高测股份、江苏聚成、东尼电子、岱勒新 材、三超新材等,已经完全实现国产化,CR3 超过 60%,日本旭金刚石(Asahi)、日本 联合材料(ALMT)、美国 DMT 等外资供应商基本退出市场。 金刚线行业 TOP3 厂商是美畅股份、高测股份、江苏聚成。美畅股份第一大客户为隆 基股份,其他客户包括保利协鑫、晶科能源、阿特斯等,市场份额超过 40%;高测股份与 江苏聚成收入规模相近,市场份额均超过 10%,高测股份的客户包括保利协鑫、隆基股份、晶澳集团、晶科能源、中环股份等龙头,凭借设备+耗材+工艺综合竞争优势,市场份额快 速提升;江苏聚成的客户包括中环股份、晶澳集团等。(报告来源:未来智库) 3. 核心能力:设备耗材双布局,切片品质领先3.1 产品竞争力行业领先 公司凭借强大的正向研发能力,核心产品金刚线切片机实现快速迭代,2020H2 公司 推出最新一代 GC-700X 产品,产品性能及技术参数全面领先竞争对手。 GC-700X 切片机具备:(1)可变轴距专利设计,能够兼容 16X/18X/210/220/230 全尺寸硅片切割;(2)高线速,线速度达到 2400m/min 以上,处于行业领先水平;(3) 高配置,主伺服电机、轴承箱等核心部件配置处于行业最高水平;(4)平台化,预留性能 提升空间,可以进行模块化升级;(5)智能化,具备高度自动化集成。 3.2 提供智慧化全方位解决方案 公司是行业内唯一同时具备切片设备+金刚线研发能力的企业,对于大尺寸薄片切片工 艺有着独到理解。基于设备技术优势,金刚线耗材配合自产设备进行工艺研发,细线化进 展领先同行竞争对手。公司通过打通设备+耗材+工艺数据,发挥专业化优势,为客户打造 智能切片工厂解决方案。

3.3 加速收获切片设备新订单 切片设备新签订单保持快速增长,从 2016 年的 1.5 亿元迅速增长至 2019-2020 年的 8.7、5.7 亿元,2021 年初以来公司新签高景、通威、晶澳等客户重大合同订单合计金额超 过 7.79 亿元,截止至 2021H1 期末在手订单超过 7.57 亿元。 截止至 2021H1,公司存货金额达到 4.69 亿元,较 2020 年末增长 38.48%,合同负 债 2.14 亿元,较 2020 年末增长 76.86%,反映新签订单及在手订单均处于高景气。 3.4 产能提升助力金刚线产销 金刚线业务受制于产能瓶颈。2020 年公司金刚线产量为 459 万千米,同比下降 7%, 销量 478 万千米,同比增长 1%,金刚线业务增长受制于产能瓶颈。 单机十二线技改升级有望大幅增加公司产能。基于金刚线制造技术的持续创新,公司 启动了将“单机六线”改造优化为“单机十二线”的技改升级,单机产能效率将大幅提升。 预计 2021 年末,公司金刚线产能将实现大幅提升,产销量有望实现快速增长。 3.5 提前布局异质结切片市场 随着 210 半片成为异质结电池及组件的主流技术标准,对半片工艺前置到硅片切片环 节提出了迫切需求。半片硅片可以有效解决大硅片与薄片化之间的矛盾,实现超薄硅片的 切割,能够大幅降低电池切损及组件隐裂,同时不损失下游电池环节的生产线产能,从而 推动异质结产业在薄片化、提升良率及降本方面取得显著进步。 公司紧密跟踪异质结技术发展,布局异质结半棒/半片切片技术,开发了行业最领先的 半片切片设备与工艺。在此基础上,公司与行业上下游龙头进行联合研发,推出异质结专 用的超薄半片硅片(210mmX105mmX120µm),取得异质结半棒/半片切片技术龙头的 优质卡位。

4.1 切片代工商业模式 切片代工的商业模式:配套客户建厂-来料(硅棒)加工(切片)-成品(硅片)交付结算收入,代工模式存货周转较快,现金回款较好。公司主要面向 2 类客户,一类是硅片 客户(客户自行拉晶生产硅棒),一类是电池片客户(客户外购硅棒),公司配套客户的 产能,在客户工厂内或周边建设切片产能,负责切片环节的设备投资、人员、耗材、现场 管理和生产运营等。 代工收入主要来源是向客户按片收取代工费。公司与客户事先协商确定每片硅片的切 片加工费,不同尺寸的硅片加工费存在差异;由于采用加工费模式,代工业务盈利较为稳 定,受产业链价格波动的影响较小。 4.2 切片代工提效降本优势明显 大尺寸薄片切割难度显著提升,设备投资、人员成本、碎片率偏高、开工率不足等因 素导致客户切片成本高企,同时专业化的切片代工已经具备成本优势。以 210 硅片为例, 根据我们的测算,客户自建工厂的切片成本约为 0.06 元/w,切片代工成本约为 0.05 元/w, 已经显著低于客户自建工厂的切片成本,切片代工行业的需求拐点已经出现。 切片代工的成本优势建立在降低设备投资、耗材、人力、能源成本以及提升生产效率、 良率等多方面。代工厂的生产设备和金刚线均为公司自主研制的最新一代产品,可以实现 从切割装备、切割耗材到硅片切割的全场景打通,实现各个制造环节的数据信息共享,实 现自动化、智能化硅片切割。通过上述全场景自主研发及生产,可以大幅降低人工成本, 大幅提高生产效率,产品规格可以兼容制造 210mm 及以下规格硅片产品,在技术先进性、 产品规格的可兼容性和可扩展性方面具有较强的竞争力。

4.3 代工服务满足客户三大核心诉求 切片代工服务为客户解决了三大核心痛点。 (1)节省大量资本开支:切片环节属于重资产投入,单 GW 机加工+切片设备投资在 3000-4000 万元,客户通过将切片环节外包给专业代工方,不再需要自己建设切片工厂、 采购设备、耗材等,降低了固定资产投资,能够实现轻资产运行,将更多资金用于拉棒以 及其他环节的运营; (2)降低技术迭代风险:由于硅片尺寸的剧烈变化以及设备兼容性的问题,行业 2-3 年前投资的切片机等设备不适用于大硅片、薄片化切割,导致存量产能面临加速淘汰风险。 由于技术迭代,客户先进产能有可能成为落后产能,前期的重资产投入会成为企业负担, 公司作为高技术含量的专业代工企业,设备、金刚线均是基于自主研发的平台化产品,易 于进行技术升级迭代; (3)硅片成本更低、质量更好:代工模式下,公司凭借更先进的装备、更细的金刚线 和切割工艺数据打通的优势,提升切片效率和良率,通过智能化、自动化降低人力配置, 研发和管理持续降本,把切片代工做到极致,能够为客户提供成本更低、质量更好的硅片。 4.4 代工业务前景广阔 切片代工市场空间广阔。根据 CPIA 预测,2025 年全球光伏需求有望超过 300GW, 根据我们的测算,假设切片代工费为 0.05-0.06 元/w,切片代工业务的潜在市场空间十分 广阔。公司基于切片机+金刚线产品,开拓切片代工新业务,大幅提升了整体业务的市场天 花板,打开了长期成长空间。

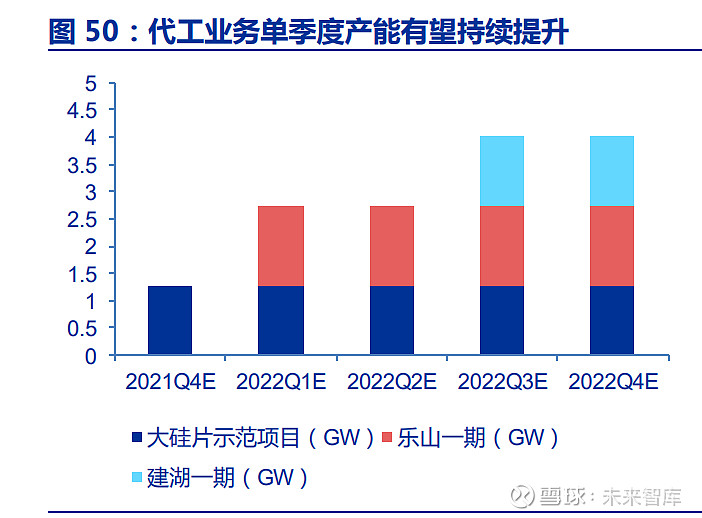

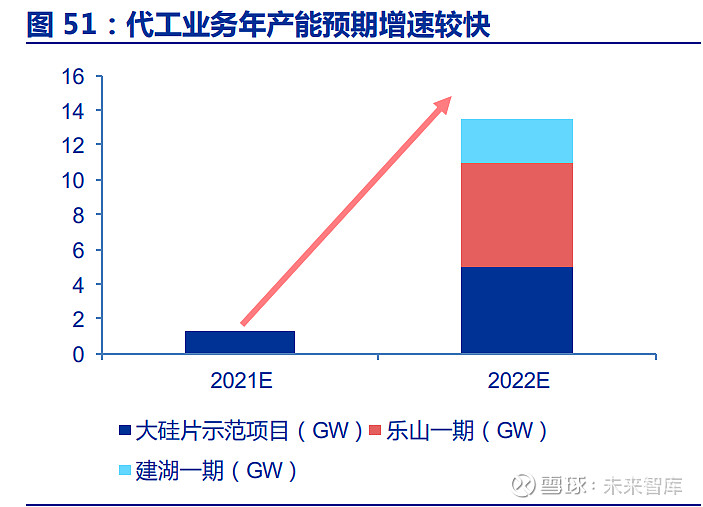

切片代工业务潜在客户众多。我们认为在大尺寸、薄片化背景下,切片环节的技术门 槛与迭代速度均显著提高,专业化分工仍是行业主要趋势,且行业具备良好学习效应,有 利于代工模式在不同客户之间大范围铺展。公司代工业务目前的客户包括京运通等,切片 设备覆盖行业绝大部分客户,拥有良好的合作基础,代工业务潜在客户包括部分硅片企业 以及电池片企业。 4.5 高测股份代工业务竞争力强 公司是切片代工行业龙头。拥有业内最领先的设备以及切片工艺解决方案能力,切片 代工项目在设备投资与折旧、人工成本、金刚线等耗材成本、其他运营成本以及工厂智能 化、良率、开工率等方面具备全方位优势,切片成本能够做到行业最低水平,有望凭借技 术和成本优势,迅速占领市场,成为全球切片代工龙头。 代工业务盈利能力和投资回报较好。乐山 20GW 一期代工项目(6GW 切片+12GW 硅棒机加工)拟在乐山市高新区五通桥工业基地京运通 工厂内租赁厂房进行建设,经营期平均年收入 3.89 亿元,净利润 0.39 亿元,净利率 10%, 项目内部收益率 12.94%,静态回收期为 6.12 年,代工业务盈利能力较好,成本和费用端 有进一步下降空间,净利率水平有望提升。 在建产能达到 35GW,业绩有望快速增长。公司目前在建切片代工项目总产能达到 35GW,根据我们的预测,假设乐山大硅片智能制造示范项目 5GW 于 2021Q4 投产、乐 山一期 6GW 于 2022Q1-Q2 投产、建湖一期 5GW 于 2022Q2-Q3 投产、乐山二期 14GW 以及建湖二期 5GW 于 2022Q4-2023 年投产,我们预计 2022 年、2023 年末公司的代工 产能规模分别达到 20、35GW。

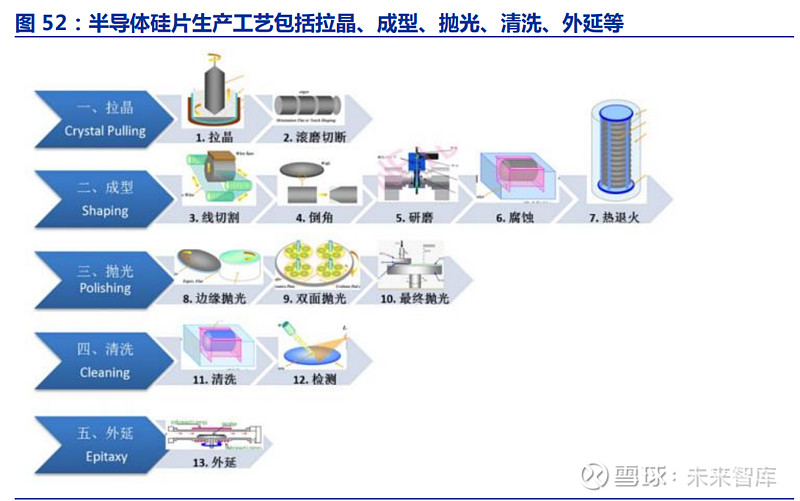

5.1 半导体硅片切割市场发展趋势 半导体硅片生产流程包括拉晶、滚磨切断、线切割、倒角、研磨、腐蚀、热退火、边 缘抛光、双面抛光、最终抛光、清洗、检测、外延等步骤和工艺环节。硅片加工环节的核 心设备包括截断机、滚圆机、滚磨一体机、切片机、倒角机、硅片研磨机、抛光机等。 8 寸及 12 寸大硅片金刚线切割开始逐步替代砂浆切割。由于对产品质量及一致性要求 极高,半导体硅片的制备难度远大于光伏硅片,游离磨料砂浆切割技术作为成熟、稳定的 技术方案仍在被广泛应用,新一代金刚线切割技术在半导体大硅片制造领域处于验证推广 阶段。目前国内 6 寸以下硅片已经实现金刚线切片对砂浆切割的替代,6 寸硅片金刚线切 割比例较高,8 寸硅片金刚线切割处于起步阶段,12 寸硅片处于市场验证推广阶段。 国产半导体硅片切割设备开启进口替代。由于设备精度要求高、国内外前期技术差距 大,半导体硅片切割设备主要依赖进口,海外供应商包括东京精密、齐藤精机、瑞士 HCT、 梅耶博格等。随着光伏产业进步和设备企业持续研发和技术升级,以晶盛机电,高测股份、 连城数控为代表的国内龙头厂商相继推出半导体单晶硅截断机、金刚线切片机、滚圆机、 滚磨一体机、硅片研磨机等设备产品,已经具备 8 寸切割设备以及部分 12 寸设备的进口替 代能力。 切割设备国产替代市场空间达到数十亿元。根据国产半导体硅片厂商的项目规划统计, 国内规划 8 寸产能超过 360 万片/月,规划 12 寸产能超过 600 万片/月,切割设备进口替 代需求较大。根据我们测算,以 5 万片/月的 8 寸硅片生产线为例,需要配置 3 台金刚线切片机(单价 200-250 万元)、1 台截断机、2 台研磨机以及若干台滚磨一体机、倒角机、 抛光机等,5 万片对应的切割设备投资约 2000 万元,对应切割设备市场空间约 14 亿元; 假设每片硅片的金刚线消耗量为 10 米,对应金刚线每月需求超过 3.6 万公里。考虑到 12 寸硅片生产线的设备价值量更高且产能需求更大,预计 8 寸及 12 寸硅片切割设备进口替代 空间达到数十亿元。

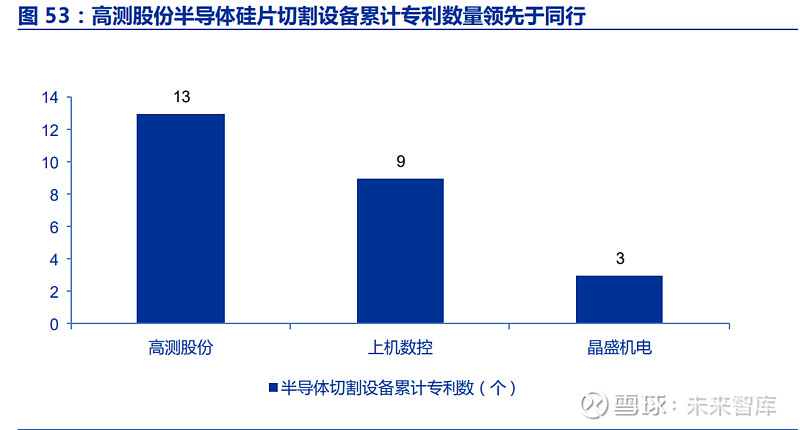

5.2 高测股份国内全方位领先 2018 年以来,公司在半导体硅片、蓝宝石、磁材切割环节陆续实现了基于金刚线技术 的切割设备和切割耗材的研发及应用突破,并且针对第三代半导体研发了碳化硅切割设备 和切割耗材,正处于市场推广阶段。半导体相关产品包括单线/多线截断机、半导体金刚线 切片机、碳化硅金刚线切片机、半导体研磨机、半导体滚圆机、半导体专用金刚线、半导 体滚圆砂轮、半导体倒角砂轮,除碳化硅切片机、半导体研磨机以外其他产品均已实现销售。 公司半导体切割设备及耗材处于国内领先。(1)产品布局全:量产产品包括 8 寸切片 机、截断机等,在研产品包括硅片双面研磨机、12 寸切片机、碳化硅切片机等;(2)专 利数量领先:半导体切割设备专利 13 项,高于竞争对手;(3)客户覆盖广:主要客户包 括成都青洋电子、洛阳麦克斯电子以及国内其他半导体硅片厂商;(4)订单及收入规模较 大:截止至 2020 年末累计取得了 16 台新型切割设备的销售订单(包括 4 台半导体切片机、 3 台半导体单线截断机、1 台磁材切片机、1 台磁材切断机、7 台蓝宝石切片机),2021H1 公司半导体+蓝宝石+磁材业务实现收入超过 4500 万元,其中设备收入超过 2200 万元, 金刚线收入超过 2300 万元,在手设备订单超过 2500 万元。 6. 盈利预测高测股份主营业务分为:(1)光伏切割设备;(2)光伏切割耗材;(3)切片代工业 务;(4)半导体切割设备与耗材;(5)轮胎检测设备及耗材。其中光伏切割设备、光伏 切割耗材、切片代工业务、半导体切割设备与耗材为核心业务。 (1)光伏切割设备:2020 年实现营收 4.6 亿元,同比增长 19%,2021H1 实现营收 4.03 亿元。考虑到大尺寸、薄片化驱动光伏硅片新一轮大规模扩产及公司市场份额大幅提 升,预计该业务 2021-2023 年营收增速分别为 115%/30%/25%。考虑到原材料涨价与产 品降价,预计该业务 2021-2023 年毛利率分别为 33.5%/34.0%/33.8%。

(2)光伏切割耗材:2020 年实现营收 2.3 亿元,同比下滑 19%,2021H1 实现营收 1.53 亿元。考虑到全球硅片产量持续增长及公司份额提升,预计该业务 2021-2023 年营 收增速分别为 75%/100%/25% 。考虑到原材料价格和产品价格变动,预计该业务 2021-2023 年毛利率分别为 30%/30%/30%。 (3)切片代工业务:预计该业务 2021-2023 年营收分别达到 0.8/9.6/18.24 亿元, 毛利率分别为 30%/31%/32.5%。 (4)半导体切割设备与耗材:预计该业务 2021-2023 年营收分别达到 1.0/2.0/3.0 亿元,毛利率分别为 42%/43%/44%。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】。 |

【本文地址】