云评论 |

您所在的位置:网站首页 › 今年的粮食会紧缺吗英语 › 云评论 |

云评论

|

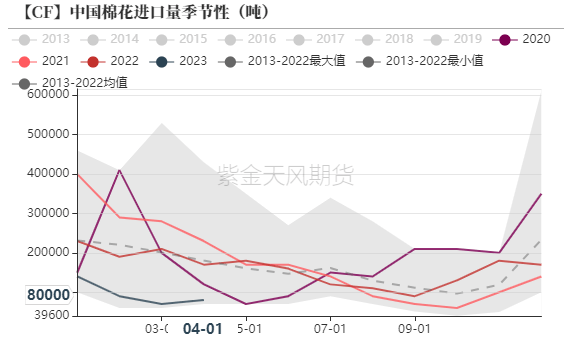

数据来源:上海钢联,紫金天风期货研究所 2 新疆棉为何会大量去库? 比较两种口径下的新疆库棉花库存,存在50-60万吨的缺口差距,这也是市场质疑点。从目前盘面的角度看,截至5月底210万吨的新疆库库存受到市场广泛认可。那么减少的库存究竟去哪里了? 通过调研和认证,我们认为库存减少是基于两方面的原因。第一,今年国内的棉花便宜,下游在订单未明确“不能使用新疆棉”的前提下,更倾向于使用国内的棉花而不是进口棉完成订单,也就是说,这少的50万吨库存,其实是本来的进口棉用量被新疆棉取代了。通过数据进行对比验证,2023年1-4月中国棉花进口数量为38万吨,2022年1-4月中国棉花进口量为80万吨,2021年1-4月中国棉花进口量为120万吨,今年1-4月棉花进口量大幅低于同期水平。同时今年3-4月下游调研过程中也发现对于内销、非欧美订单,纺织厂更倾向于使用新疆棉,主要原因在于2022/23年度新疆棉价格相对便宜。同时,也解释了为什么现在下游不好,但是新疆棉用量却上升。 图5:中国棉花进口量

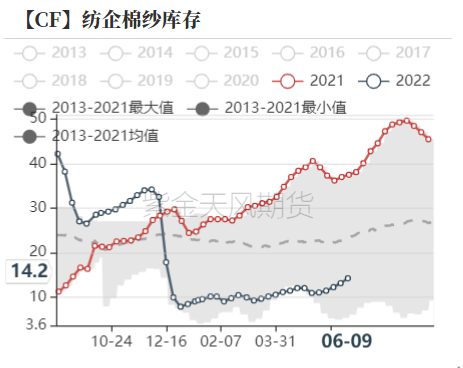

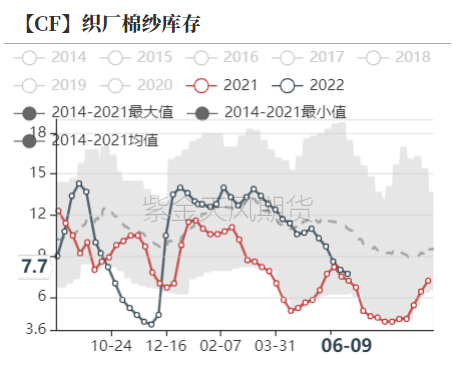

数据来源:wind,紫金天风期货研究所 第二,今年以来,棉纺产业链对于棉花价格非常乐观,各环节看涨情绪浓厚。有部分纱线贸易商非常看好后市棉花的行情,开始囤棉纱,等待棉花后期大幅上涨带动棉纱涨价,从而获利,因此出现纱线端局部过热的情况。我们观察到,纺厂棉纱成品库存并不高,坯布端由于下游目前处于传统淡季,订单疲弱,原料库存也维持在较低水平,其中有一部分的棉纱库存囤积在贸易商的手中,也就是说,棉花变成了棉纱成为库存囤积了一部分,这也可以和当下纺厂的高开机率相印证。 图6:纺企棉纱库存

图7:织厂棉纱库存

数据来源:TTEB,紫金天风期货研究所 当然,排除不同口径统计的原因,我们不可否认的是,国内棉花商业库存确实较同期是减少的。国家口径看,截至4月底,国内商业库存为443.48万吨,假设数据不存在偏差,从5-9月的棉花消费量,预估在245万吨,那么8月底,国内棉花商业库存结转在198万吨,已经低于去年同期水平(2022年8月底为256.56万吨,2021年8月底为192.47万吨)。上海钢联口径看,截至5月底棉花商业库存在274.93万吨,预估6-8月新疆棉消费量在165万吨,那么8月底,国内棉花商业库存结转在110万吨,明显低于同期水平(2022年8月底为218.7万吨,2021年8月底为169.05万吨)。 3 后期关注政策指引 综合考虑统计口径等因素,预计8月底国内棉花商业库存在130万吨左右,可能会导致9月棉花用量偏紧的格局,这也是盘面此前走出9/1正套的原因。 由于去年国家没有抛储,叠加新疆棉替代了一部分进口的用量,多重因素导致在当下可能出现9月左右棉花用量偏紧的格局。市场有猜测,今年国储可能会抛储50万吨,这也是相对合理的举措,可以缓解2022/23棉花供应偏紧的局面。 如果抛储政策落地,那么可能改变的是9/1价差结构的转变,可能从back结构转换成contango结构。如果在6-9月国家没有抛储,那么9/1的大back结构会持续。如果抛储政策实施,对于远月2401合约中长期看涨的趋势影响不大,2401合约上集中了减产及抢收的利多预期,当下依然成为资金追逐做多的品种合约。 来自 资金天风期货返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |