万科比龙湖、金地好多少呢? 本文仅从财务数据角度分析且仅代表作者个人观点。 凡是多元化,多重主业的地产公司基本都暴雷了,比较激进的是最早一批倒下的,... |

您所在的位置:网站首页 › 仅代表作者个人观点的句子 › 万科比龙湖、金地好多少呢? 本文仅从财务数据角度分析且仅代表作者个人观点。 凡是多元化,多重主业的地产公司基本都暴雷了,比较激进的是最早一批倒下的,... |

万科比龙湖、金地好多少呢? 本文仅从财务数据角度分析且仅代表作者个人观点。 凡是多元化,多重主业的地产公司基本都暴雷了,比较激进的是最早一批倒下的,...

|

来源:雪球App,作者: 债市新评,(https://xueqiu.com/1687753590/266303806) 本文仅从财务数据角度分析且仅代表作者个人观点。 凡是多元化,多重主业的地产公司基本都暴雷了,比较激进的是最早一批倒下的,随着万科境内外债的下跌,反映出了行业确实很难,投资人对地产行业极度悲观。 随着深圳国资力挺万科,市场对万科的顾虑略有消除。 既然之前出现境外债的大幅度下跌,说明投资人对万科还是存在很大担忧的。万科到底还是不是原来的那个万科?

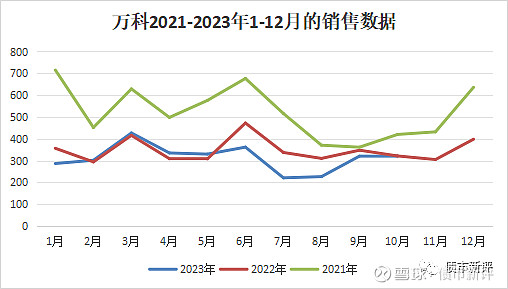

我们先看销售数据。如下图所示,万科在今年的678月份的销售金额出现了一个比较明显的下滑,9-10月份 企稳回升到了去年的水平。考虑到整个行业在今年年1-10月,TOP100房企销售总额为52977.0亿元,同比下降13.1%,万科的销售情况还算稳健,这只是跟去年相比,如果跟2021年相比,下降就比较明显了。

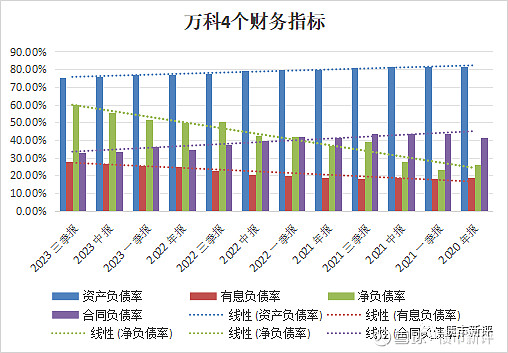

单从销售方面看,略有下降,总体平稳,没有什么亮点。 再看财务指标,如下图所示,资产负债率从2020年到现在略有下降,一同下降的还有合同负债率(合同负债占总负债的比率),从2020年的41.51%,下降到了今年3季度的32.88%,下降比较明显,说明销售不畅,预售资金收的越来越少了。 与下降对比,是有两个上升的指标,一个是有息负债率,从2020年的18.81%,上升到了今年3季度的28.03%,上升幅度比较大。另一个是净负债率,从2020年的25.88%上升到了今年3季度的59.87%,上涨幅度超过了1倍。

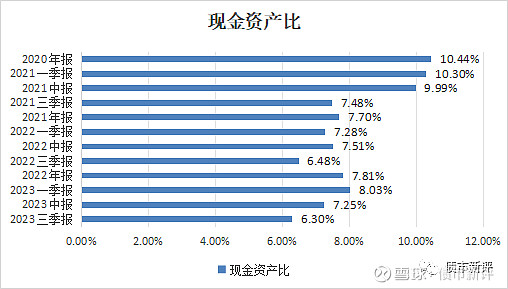

净负债率的上升,离不开现金的减少,从下图可以看到,万科现金占资产总额的比重从2020年的10.44%下降到今年3季度的6.3%。现金资产比代表了账面现金充裕程度,碧桂园暴雷时现金资产比为8.07%,金地3季度的数值为8.26%。从账面现金的角度看,万科的现金量相当于已经暴雷的中骏(6.54%,半年报数据),账面现金已处于低位。万科比上述暴雷企业好在哪里呢?主要就是融资能力强。一旦融资出现问题,账面这点现金可以让万科立马暴雷。

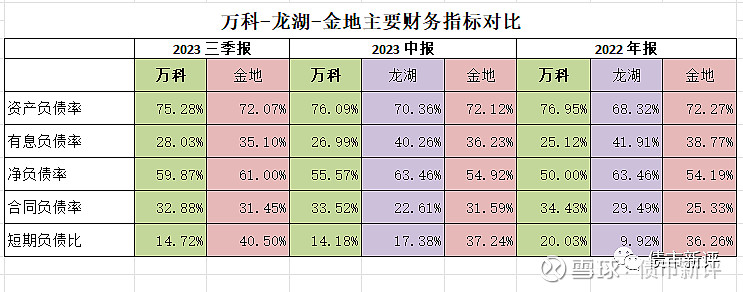

房地产企业走到今天,剩下没有暴雷的房企在经营层面都是相对稳健的,最主要的差异就是融资能力。 下图数据对比了万科,龙湖,金地的主要财务数据。从资产负债率角度看,万科一直高于龙湖和金地,意味着万科使用的杠杆率也一直处在高位。净负债率综合反映企业的有息负债规模和现金留存情况,三家均在60%左右,风险程度相差不多,但从负债结构看,万科和龙湖均以长期负债为主,而金地短期负债规模占比较高,金地该数值较高的原因是债券市场融资中断,造成只有到期偿付而未有新增融资,从银行融资角度看,金融短期借款占比也较少,以长期负债为主。 所以从经营角度看,3家企业均是稳健经营的代表,差异就在融资能力。一旦再融资中断,偿付能力指标会迅速恶化。已经暴雷的民营企业有一部分就是融资中断造成的暴雷。

注 : 龙 湖在港股上市, 没有 3季度报表数据 回过来,继续讲万科。随着行业低迷,销售越来越难,房地产企业不得不通过增加有息负债继续开发项目。有息负债既增加了项目的成本,又增加了项目与资金可能产生错配的风险。这降低了企业的盈利能力同时增加了财务风险。 万科融资依然顺畅,为什么现金下滑如此严重?以过去3年的3季度比较来看,销售商品收到的现金持续下滑,从2021年3季度的3484亿,下降到今年3季度的2199亿,下降了约1284亿。这是现金减少的最主要原因,其次就是投资和筹资活动一直都处在净流出状态。

在行业低迷期,企业应适当的做收缩,万科,龙湖,金地都在做这样的事情,万科的资产规模从2021年的1.94万亿,已经下降到今年3季度的1.64万亿。万亿规模的单靠企业收缩来降杠杆是不可能实现的,一定要有配套的融资体系跟上才能让企业软着陆。对于万科是这样,对于其他房企也是如此。 从3季报看,万科依然取得了210亿的净利润,毛利率仍保持在17.58%。值得注意的是万科在资产减值损失和信用减值损失方面几乎未作计提。翻看企业财报,在开发项目的预售情况可以看到,今年存量项目中鲜有预售比例达到100%的,而出现了很多预售比例在60%以下的项目,少数几个项目预售比例还在个位数。单靠万科的品牌力是否可以让房子不降价,这点是存疑的。可以肯定的是销售不畅,万科的盈利能力一定会下滑。 盈利能力下滑就会使得财务指标继续恶化。投资人担心万科一点都不为过,万科的大股东虽然为深圳国资,但深圳地铁的持股比例也仅为27.18%,不足三成。随着行业的持续调整,万科的融资底气单靠自身是不够的,其将越来越依赖国有股东的支持,如果融资不能跟上,万科的降杠杆之路会和其他企业一样艰难。 |

【本文地址】

今日新闻 |

推荐新闻 |